Hvis du har fulgt med i erhvervsnyhederne, producerer Tech-investeringer, en darling i pandemien i 2020, ikke længere de samme blæsende afkast som før. Seneste handlinger truffet af kinesiske regulatorer har skabt en alvorlig dæmper for de kinesiske markeder, da store fondshuse beslutter at trække kapital ud af frygt for større repressalier fra regulatoren.

Jeg har en beskeden position i iShares Hang Seng Tech ETF (Ticker:3067), og den har indtil videre returneret alle mine kursgevinster til aktiemarkedet. Selvom jeg ikke har til hensigt at gøre noget ved mine beholdninger, vil spørgsmålet om, hvorvidt der er tale om en vedvarende nedtur, næppe blive besvaret med en finansiel analyse.

En investor skal være i stand til at læse det kinesiske kommunistpartis tanker. Hvis hensigten var begrænset til at indskrænke undervisningsbureauerne i Kina og gøre det billigere at få børn, kunne markederne være klar til genopretning inden for få måneder. Hvis hensigten var at adressere uligheden mellem almindelige mennesker og folk i teknologisektoren, så forvent, at der følger en kæmpe hammer på de finansielle markeder.

Kinesiske markeder har allerede høje værdiansættelser og politiske risici. Selvom du reducerer disse risici og bevæger dig ind på markederne i Singapore, Tekniske virksomheder er svære at screene.

Som en del af næste batch af ERM udarbejdede jeg en faktormodel for teknologisektoren. Denne artikel indeholder detaljer om min indsats.

Vi byggede faktormodellen med følgende:

Vi valgte femten Singapore Technology-aktier til vores teknologiunivers, som har klaret sig relativt godt på det seneste og tiltrukket en betydelig andel af investeringsanalysen blandt lokale børsmæglere. Det valgte univers ville ikke blive defineret af et eller andet indeks, så læsere kan justere og ændre universet på enhver måde, de ønsker.

Denne subjektive øvelse resulterede i følgende tællere:

Bemærk, at kræsne læsere kan være uenige i, at tællere som iFast og CSE Global endda burde være en del af blandingen. Jeg kridter dette op til den subjektive karakter af at investere i det virkelige liv.

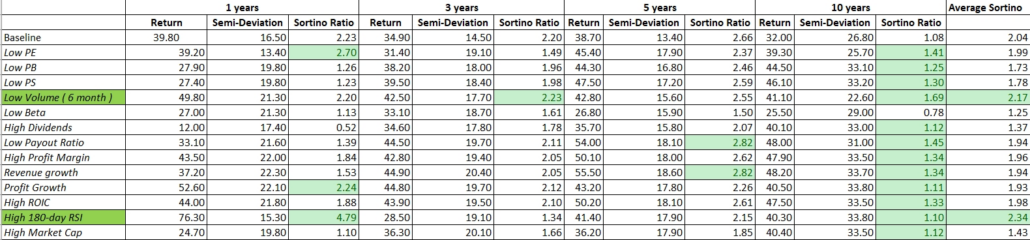

Det næste skridt ville være at skabe en baseline-performance for de 15 aktier. Forestil dig, hvordan din portefølje ville have præsteret i de sidste 1,3,5 eller 10 år, hvis du havde haft den i lige store andele. For eksempel. Hvis du havde $15.000, investerede du $1.000 i hver aktie.

Backtesten vil registrere det årlige afkast, semi-afvigelsen eller nedadgående risiko og Sortino-forholdet, der måler følgende:

| (1 år) Retur | (1 år) Semi-afvigelse | (1 år) Sortino-forhold | (3 år) Retur | (3 år) Semi-afvigelse | (3 år) Sortino-forhold | (5 år) Retur | (5 år) Semi-afvigelse | (5 år) Sortino-forhold | (10 år) Rretur | (10 år) Semi-afvigelse | (10 år) Sortino-forhold | Gennemsnitlig sortino |

| 39,80 | 16.50 | 2.23 | 34,90 | 14,50 | 2.20 | 38,70 | 13.40 | 2.66 | 32.00 | 26,80 | 1.08 | 2.04 |

Backtesting-software kan omfatte Bloomberg eller Pyinvesting.com.

Sortino-forhold for denne strategi er relativt høje, da tallene over et allerede er ret gode. Vores baseline scorede 2,04.

Læsere kan bygge en portefølje af disse 15 aktier.

Den virkelige udfordring er at plukke i dette univers med 15 aktier. For at gøre dette underopsætter vi otte aktier med overlegne faktorer.

Antag for eksempel, at vi ønsker at teste, om en værdistrategi ville virke i dette univers. I så fald vil vi opbygge porteføljer indeholdende otte aktier med den laveste prisindtjening og sammenligne præstationer med baseline.

Hvis vi ville teste for en vækststrategi , ville vi vælge otte aktier med den højeste omsætningsvækst over de seneste tre år . En forklaring af hver faktor ville tage for lang tid. I stedet vil jeg producere faktortestdataene her:

Overlegne strategier vil blive vurderet baseret på gennemsnitlige Sortino-forhold. Skuffende nok er de eneste to faktorer, der resulterede i overlegne risikojusterede afkast, markeret med lysegrøn.

Nu ved vi det:

I dette univers, som allerede er meget højt optimeret, har aktier, der tidligere blev ignoreret og havde nyfundet momentum, tendens til at klare sig bedre end resten.

Dette resultat sætter de fleste fundamentale investorer i klemme, fordi de ikke kan stole på vækst- eller værdiinvesteringsmetoder for at opnå overlegen præstation.

Software som Pyinvesting giver brugeren mulighed for at kombinere to faktorer i et scoringssystem. En forklaring vil fylde mere end én artikel, men vi kan teste ydeevnen af en fem aktieportefølje, der har den højeste sammensatte score af dens lave seks måneders volumen og momentummål.

Heldigvis for os bragte disse fem aktier drastiske forbedringer til Sortino-forholdet.

Efter at have gennemgået den lange proces med at fastlægge en overlegen strategi, har vi følgende indsigt i Singapore Tech Sector:At vælge fem aktier med en lav 6-måneders volumen og høj momentum førte til enestående præstationer for de 1,3,5 og 10 år. perioder i fortiden.

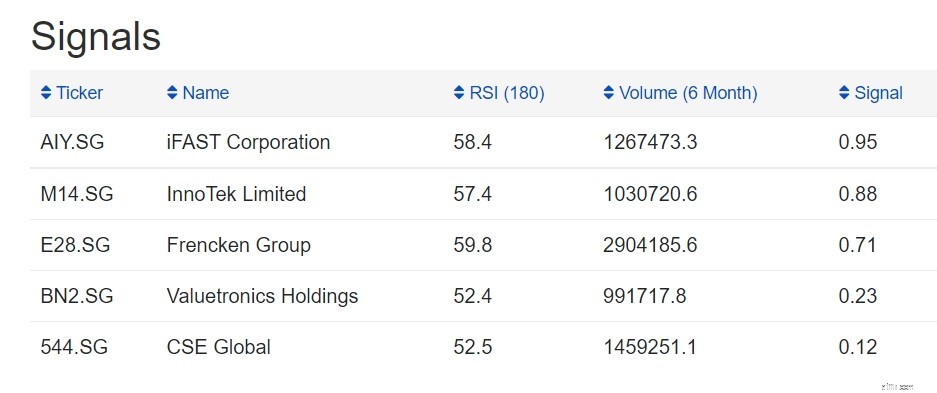

Det sidste spørgsmål er, hvilke aktier er disse på markederne lige nu?

Ved at køre en daglig skærm på Pyinvesting får vi følgende tællere den 1. st august 2021.

Som det viser sig, nåede iFast, Innotek, Frencken, Valuetronics og CSE Global det sidste snit til porteføljen. Da denne faktormodel ikke anvender fundamental analyse, vil ERM-studerende kvalitativt gennemgå hver tæller ved aggressivt at læse analytikerrapporter og blogs for at bestemme, hvilke sidste 2-3 tællere de skal købe med deres begrænsede kapital.

Kvalitativ gennemgang er vigtigere, når man går gennem teknologivirksomheder, da risikoen for datamining kan være meget højere, men denne proces har reduceret aflæsningerne til et overskueligt niveau.

ERM-programmet kan hurtigt danne teams af tre studerende-analytikere til at angribe én aktie hver.

Karakteren af Tech-investering i Singapore er udfordrende. Der er ingen regler for at fastlægge en strategi inden for de veletablerede vækst- eller værdidomæner. Vi har ingen beviser for, at en sigtning af aktier baseret på værdi- eller vækstskærme ville føre til overlegen ydeevne.

For at beskrive teknologisk investering i Singapore skal vi finde aktier, der tidligere blev ignoreret men har fundet nyt momentum siden. Ud over dette har vi måske intet andet valg end at ty til forstå fortællingerne kører hver tech-tæller.

Det er interessant at bemærke, at iFast scorede usædvanligt godt ved at bruge denne faktormodel og er først blandt ligemænd på denne aktieskærm. Studerende er nødt til at balancere dette fund med den seneste bølge af negative analytikerrapporter.

Da jeg har udført denne øvelse uden at kigge gennem den sidste skærm, indtager jeg ikke den samme bearish holdning som mange analytikere har over for iFast. Jeg har besluttet at holde fast i mine nuværende investeringer, måske akkumulere endnu flere, når de falder yderligere.

Tiden vil vise, om jeg har ret eller forkert.