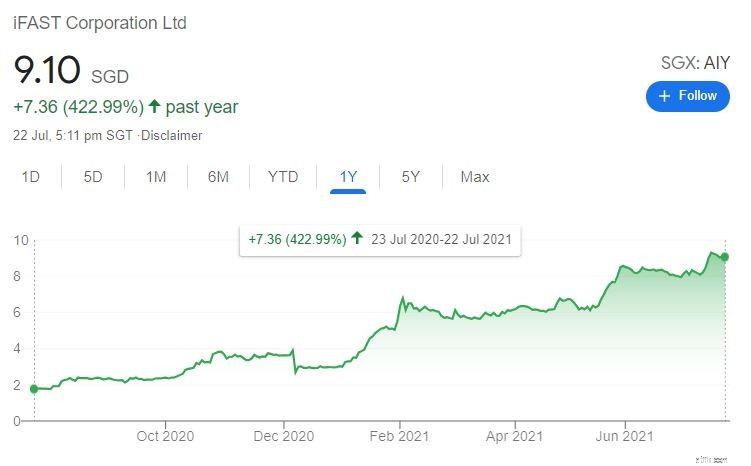

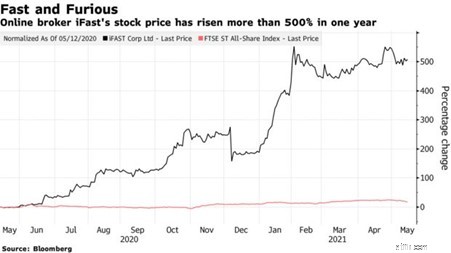

iFAST (SGX:AIY)'s aktiekurs havde været på et bemærkelsesværdigt løb.

Hver gang vi syntes, aktiekursen var høj, klatrer den endnu højere. Hvis du købte denne aktie for et år siden og holdt den indtil 23. juli 2021 (pointen med at skrive), ville du have opnået en 423 % gevinst ! Dette er fænomenalt i betragtning af, at Singapore-aktier har en tendens til at være mere tæmmede i deres afkast.

Men desværre levede iFASTs seneste indtjeningsresultater ikke op til investorernes forventninger, og det faldt med omkring 10 %:

Er de stadig overvurderet, eller er det en god chance for at komme ind før næste løb? Jeg deler min analyse af deres forretning og værdiansættelse af iFAST her. Men lad os først tage et kig tilbage på de mange begivenheder og nyheder, der fører til dagens iFAST aktiekurs.

Som du kan se af nedenstående diagram, steg eller faldt iFAST aktiekurserne ikke i en konstant hastighed. I stedet var der adskillige udbrud, som indikerer flere katalysatorer hvilket fik aktiekursen til at stige. Så lad os se, hvad det er.

Den 5. december 2020 oplevede iFast et markant fald på -25 %. Dette skete efter iFASTs meddelelse om, at dets ansøgning om en digital banklicens var blevet afvist .

Med synergien mellem iFASTs forretning og digital banking var investorerne mere end håbefulde, at iFAST og dets konsortium ville blive tildelt licensen til digital engrosbank (DBW). En sådan optimisme er blevet knust af nyheden, som førte til, at aktiekursen faldt.

Fremover kan MAS give yderligere DWB-licenser i fremtiden. Men indtil videre vil iFAST ikke være i stand til at komme ind på markedet.

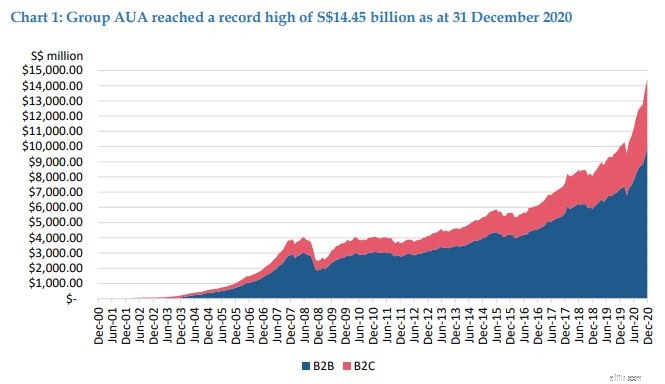

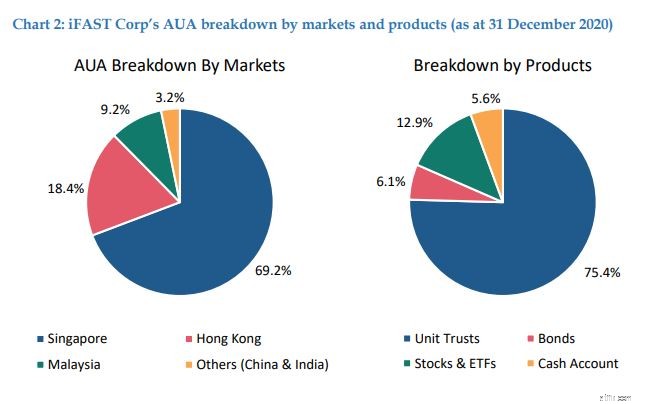

Den 6. januar 2021 udsendte iFAST en generel meddelelse og registrerede en vækst på 44,5 % år-til-år i AUA til et rekordhøjt niveau på 14,45 milliarder dollars pr. 31. december 2020.

På kvartalsbasis var dette en stigning på 14,8 % fra 12,59 milliarder USD pr. 30. september 2020.

iFAST's AUA er opdelt i sine forskellige markeder og har vist betydelig vækst med sine Singapore-aktiviteter, dens største bidragyder, der ser AUA stige med 52,8 % år-til-år til 10 milliarder USD.

Andelsfonde forblev som iFASTs primære indtægtsgenerator, tegner sig for 75,4% af koncernens AUA. På samme måde har dets investeringsforeningsprodukter gjort det godt, og dets AUA er steget med 31,8 % år-til-år.

Endnu en positiv nyhed.

iFAST annoncerede den 30. januar 2021, at den obligatoriske forvaltningsmyndighed for forsørgelsesfonde (“MPFA”) i Hong Kong har tildelt PCCW Solutions kontrakten for design, bygning og drift af eMPF-platformen.

MPF er en obligatorisk spareplan, der ligner Singapores CPF, og eMPF-platformen har til hensigt at standardisere, strømline og automatisere MPF-ordningens administrationsoperationer for at reducere gebyrer og give en stort set papirløs oplevelse i MPF-systemet.

At være PCCW Solutions' primære underleverandør ville betyde, at iFAST kunne få en nedsættelse af indkomstgebyret, som DBS anslår til at være på over 10 millioner dollars.

Flere detaljer om dette eMPF-projekt vil blive annonceret inden udgangen af året, hvor iFAST vil give en vis vejledning om den potentielle vækst i dets samlede Hongkong-forretning for 2023/2024 og derefter.

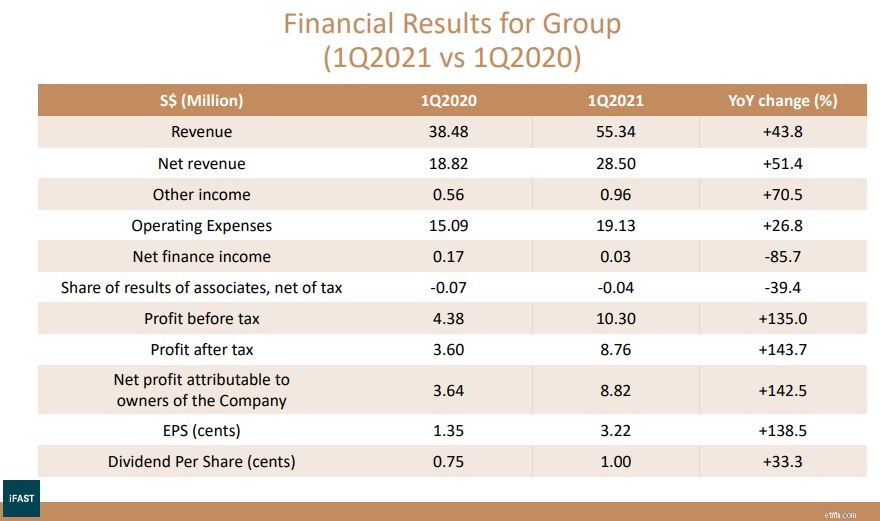

Den 22. april 2021 offentliggjorde iFAST sit resultat for første kvartal og holdt sin årlige generalforsamling den 23. april 2021.

Endnu en gang havde iFAST annonceret en stærk præstation, som presser aktiekursen yderligere op. Virksomheden har registreret en stigning i nettoomsætning og bruttoindtægt på 51,4 % år-til-år og 43,8 % år-til-år .

Derudover registrerede det et nettooverskud på $8,82 millioner, en stigning på 142,5% sammenlignet med 1Q2020. Væksten i overskuddet var væsentligt højere end væksten i omsætningen , hvilket demonstrerer koncernens positive driftsmæssige gearing, hvor iFAST har opnået stordriftsfordele.

I sin erklæring har iFAST også forudset stærk vækst i forretningsresultater for hele året 2021 sammenlignet med 2020, hvilket kan øge udbyttet pr. aktie i 2021 sammenlignet med 2020.

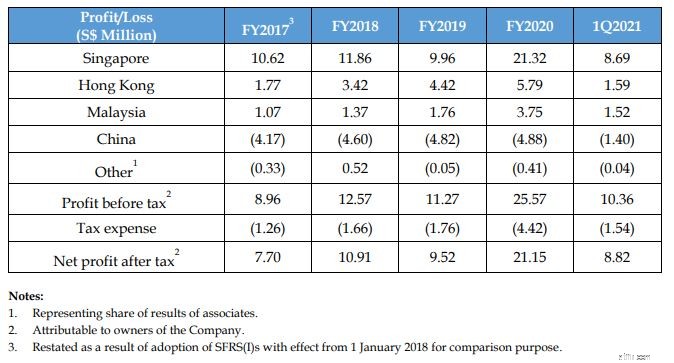

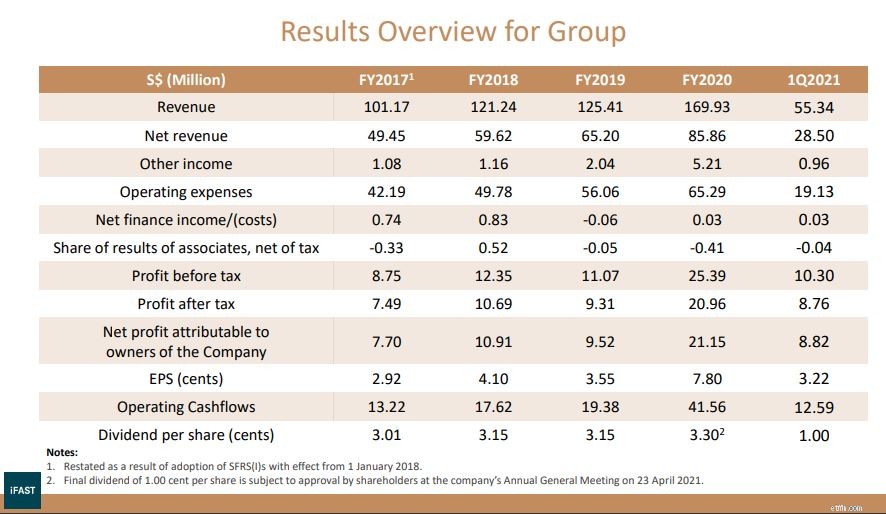

For flere detaljer om iFAST-vækst viser tabellen nedenfor, hvordan hver geografisk region er vokset i de seneste fire år.

Nå, jeg kunne ikke finde nogen gode grunde til stigningen mellem 17. maj 2021 og 31. maj 2021.

Den nærmeste SGX-meddelelse var grundlæggende angående erhvervelse og indskud af aktier (hvilket er almindeligt), og en generel meddelelse om dens generalforsamling, som blev afholdt den 23. april 2021.

Ikke overbevist, søgte jeg online ved at indsnævre søgningen til 17. maj til 31. maj, og her er, hvad jeg fandt.

En nyhedsartikel af Bloomberg :

Med titlen 'Singapore Broker Up 552% In a Year Eyes China for More Gains' fortæller artiklen om, hvordan iFASTs aktier har været Singapores bedst præsterende aktie i løbet af de sidste 12 måneder, sejrede alle medlemmer af FTSE ST All-Share Indeks.

Artiklen taler om iFASTs satsning på Kina og dets detailhandelsvanvid, som kan hjælpe med at vokse aktiver med mere end femdobling inden 2028 . Til sidst sluttede stykket med en god note, hvori det anførte, at iFAST-aktier er klar til flere gevinster på trods af stigningen sidste år.

Hævede denne nyhed iFAST-prisen, eller gik jeg glip af noget?

Jeg ved det ikke, men det er ret skørt, hvis en nyhedsartikel kan forårsage et så markant spring.

Den 30. juni 2021 meddelte iFAST, at det leder et konsortium til at ansøge om en digital banklicens i Malaysia. For at bringe din opmærksomhed, havde iFAST tidligere undladt at opnå en digital engrosbanklicens i Singapore og endnu et tidligere forsøg i Hong Kong. Ikke desto mindre var markedet begejstret over at modtage denne nyhed.

Konsortiet består hovedsageligt af malaysiske partnere, nemlig Koperasi Tentera (et af de største kreditkooperativer i Malaysia), THZ Alliance Sdn. Bhd (privat investeringsholdingselskab) og Lee Thiam Wah, grundlægger og hovedaktionær i 99 Speed Mart Sdn. Bhd (Malaysias hjemmelavede købmandskæde).

De er en af de 40 plus kandidater, der konkurrerer om op til fem licenser , som vil blive annonceret i 2022. Dets konkurrenter omfatter det malaysiske teleselskab Axiata, lavprisflyselskabet AirAsia og et joint venture mellem Singtel og Grab.

Hvis handlen går igennem, vil iFAST have en andel på 40 % i den digitale bank .

I betragtning af at Bank Negara Malaysia har udtalt, at den vil give fortrinsret til ansøgere, hvis kontrollerende kapitalandele i den digitale bank ejes af malaysere, ser iFAST ud til at have en fordel.

Jeg er dog overbevist om, at iFASTs vision ikke er begrænset til Malaysia. Det vil næsten helt sikkert ønske at vokse til yderligere markeder i fremtiden. Når den dag kommer, vil iFAST byde ind med sit nuværende konsortium, som er højt specialiseret i Malaysia? Eller vil de danne et nyt partnerskab, som kan kræve oprettelse af et nyt system?

Senest den 8. juli 2021 annoncerede iFAST datoen for udgivelsen af dets kommende indtjening for andet kvartal. Der er endnu ikke offentliggjort nogen indtjening.

Dens aktiekurs steg dog, hvilket kunne være en indikation på, at investorer spekulerer i endnu et bumperkvartal.

Pr. 30. juni 2021 havde iFASTs AUA nået et nyt højdepunkt på 17,54 milliarder USD, en stigning på 57,3 % år over år og 21,4 % år til dato .

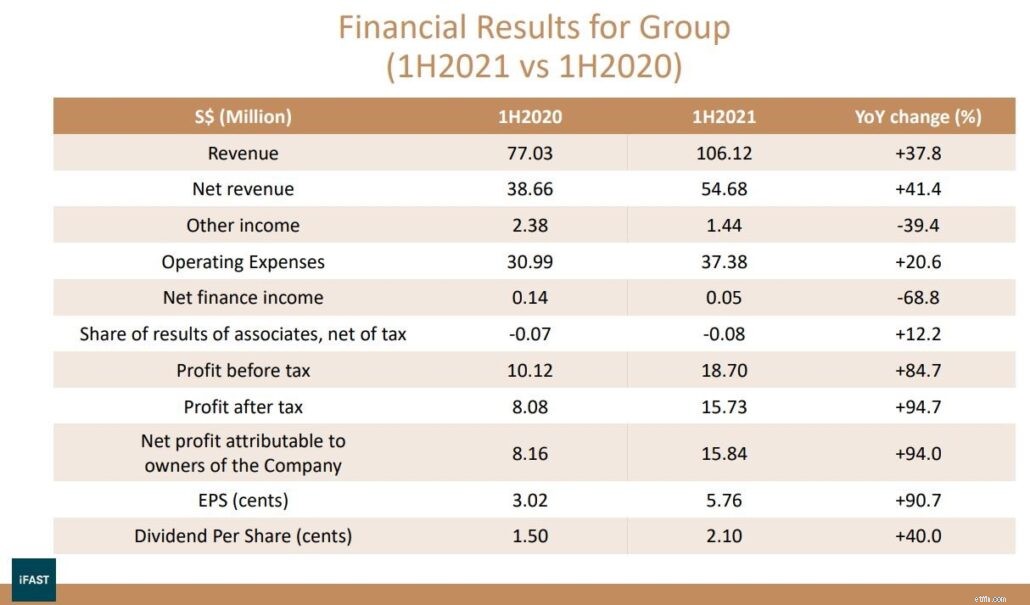

Den 23. juli 2021 annoncerede iFAST sin indtjening for 2. kvartal 2021.

Koncernens tilbagevendende nettoomsætning er fortsat med at stige hurtigt på grund af den stigende AUA, der voksede 39,2% år-til-år i 2Q2021 og 34,3% år over år i 1H2021. Engangsvækst i nettoomsætning faldt på den anden side i 2. kvartal 2021 og nåede 15,3 % år over år sammenlignet med 59,8 % år-til-år for første halvår af 2021.

I andet kvartal af 2021 steg nettoresultatet med 55,0 % år-til-år til 7,02 millioner USD . I første halvår af dette år steg nettoresultatet med 94,0% år-til-år til 15,84 millioner dollars. PBT-marginen er også forbedret til 34,2 % for 1. halvår 2021 sammenlignet med 29,6 % for 2020.

Endelig erklærede iFAST et udbytte på 1,10 cent pr. almindelig aktie for 2. kvartal 2021, en stigning på 46,7 % år over år fra 0,75 cent pr. almindelig aktie i 2Q2020.

På trods af de fremragende resultater faldt iFASTs aktiekurs efter offentliggørelsen af dets indtjening.

Dette skyldes sandsynligvis, at resultaterne ikke levede op til investorernes forventninger, afmatningen i dets aktiviteter i denne periode, hvor markedet er mere forsigtigt.

Som du kan se, er de gevinster, vi har set fra iFAST, ikke udelukkende drevet af fundamentale forhold. I stedet er det, ligesom alle andre aktier på markedet, forårsaget af følelser.

Hver gang en nyhed dukker op, ser iFAST ud til at blive ved med at stige. Dette leder til spørgsmålet, har iFAST aktiekursen løsrevet sig fra dets fundamentale?

Lad os tage et kig!

En oversigt over iFASTs omsætning viser, hvor hurtigt virksomheden er vokset over de sidste fire år.

Hvis iFAST kan fastholde sin omsætning i 1. kvartal 2021 i de kommende tre kvartaler, kan den potentielt krydse 200 millioner dollars og nå en ny rekord.

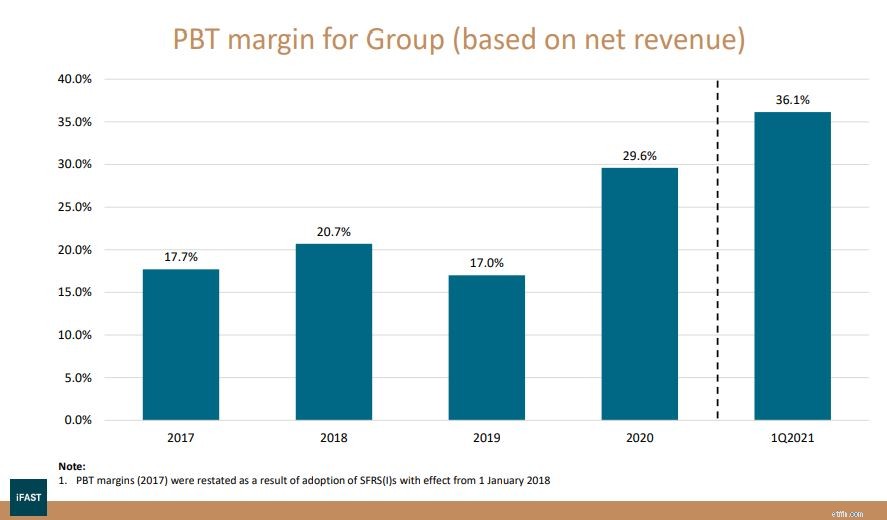

Dens Profit Before Tax (PBT) margin har også været stigende , hvilket tyder på, at iFAST har opnået stordriftsfordele i sine operationer.

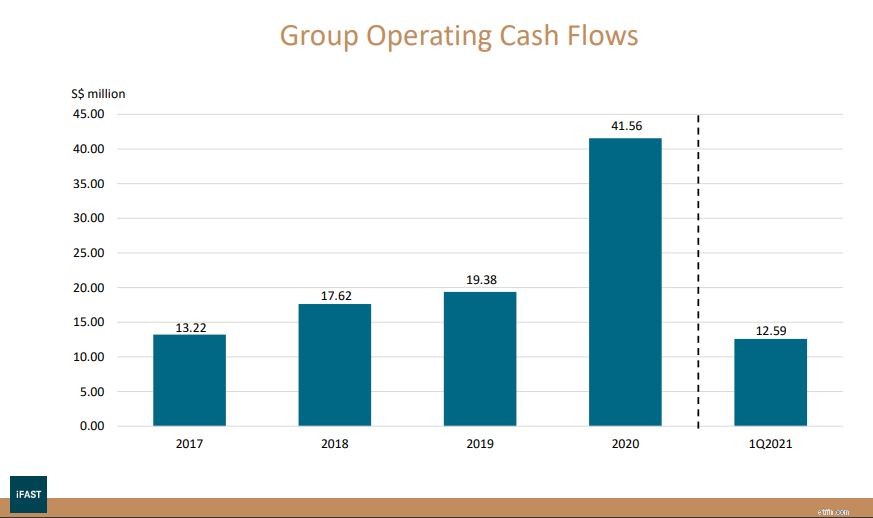

Et stigende driftslikviditet betyder, at iFAST genererer flere penge fra sine forretninger som derefter kan bruges til at investere yderligere i virksomheden, f.eks. dens ekspansion til Kina.

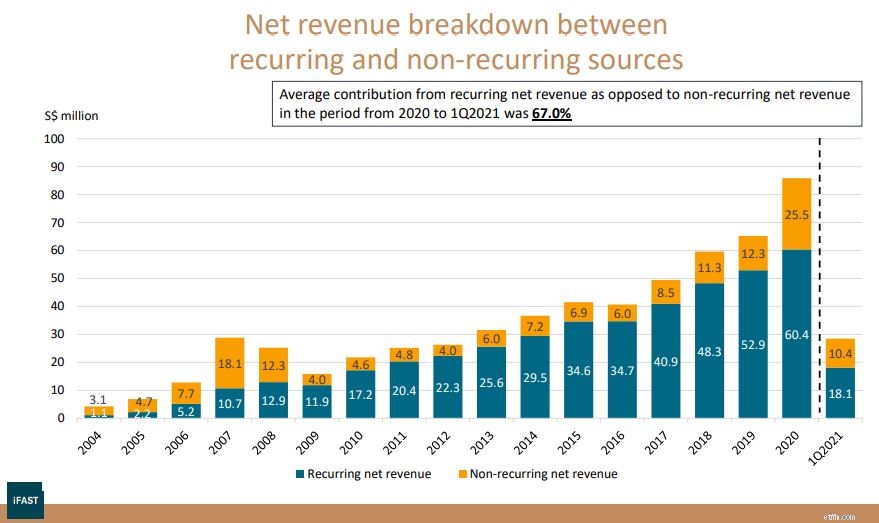

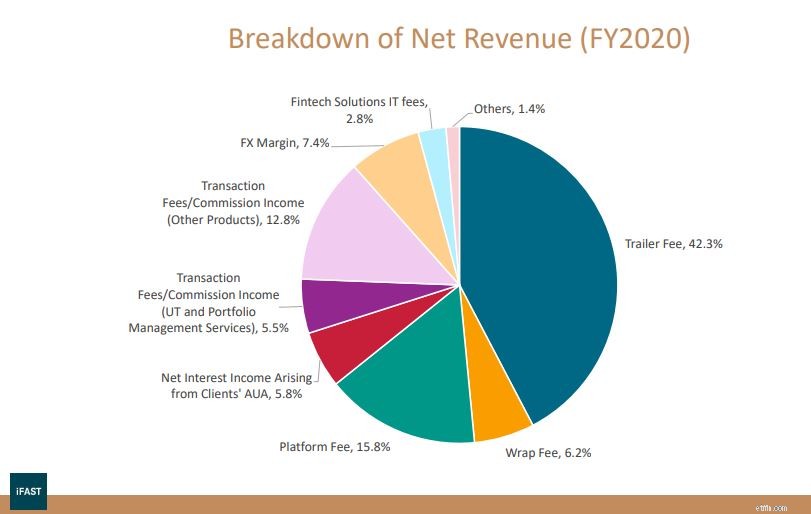

iFASTs omsætning kan klassificeres i tilbagevendende og ikke-tilbagevendende.

Dens tilbagevendende indtægt kommer hovedsageligt fra trailergebyrer, platformsgebyrer, indpakningsgebyrer og nettorenteindtægter. På den anden side kommer dens engangsindtægter fra dets transaktionsgebyrer for investeringsforeninger, obligationer, aktier og ETF'er, Forex konverteringsgebyr og forsikringsprovision.

Det er trøstende at se mere end to tredjedele af iFASTs nettoindtægter er tilbagevendende i naturen . Dette betyder, at størstedelen af dets omsætning ikke er engangsfri og vil fortsætte med at stige, efterhånden som iFAST vokser sin AUA.

iFASTs Kina-drift giver stadig underskud. Ikke desto mindre er det stadig i sin tidlige fase, og iFAST bygger stadig sit brand der.

I betragtning af dens ekspertise på forskellige markeder virker chancerne for succes i Kina lovende og i betragtning af den enorme markedsstørrelse; det kan generere en stor del af sin omsætning i den nærmeste fremtid.

Vi bør heller ikke glemme Singapore. Faktisk er Singapore-markedet lille, og mange tror måske, at der ikke er meget mere plads til at vokse her. Men fra en DBS-rapport siges det, at iFAST nuværende AUA kun er omkring 10 % af de kollektive investeringsordninger i Singapore . Fremover kan iFAST fortsætte med at vinde flere markedsandele her og generere højere indtægter fra Singapore-markedet.

Sammenlignet med Singapore og Hong Kong, hvor forskellige investeringsprodukter såsom aktier og ETF'er er tilgængelige, er anpartsfonde i øjeblikket det eneste produkt, der er tilgængeligt i iFAST Kina .

Selvom ledelsen har udtalt, at den vil søge andre produkter, efterhånden som mulighederne opstår, er det uklart, om den kinesiske regulator vil give denne licens. Med andre ord kan iFASTs ekspansion i Kina i høj grad være afhængig af kinesiske myndigheders beslutninger .

Som nævnt er dens kinesiske forretning stadig tabsgivende, og tabet er steget i 1Q2021.

Derudover har iFAST udtalt muligheden for, at tabene i 2021 kan være højere end 2020, og at dets Kina-forretning sandsynligvis ikke vil nå rentabilitet i 2021 eller 2022 .

Dernæst, selvom det ikke er dens direkte konkurrent, har der været en stigning i nye spillere i branchen, nemlig Tiger Brokers og MooMoo. Disse mæglere giver meget mere attraktive priser, hvilket kan påvirke iFAST-forretningen.

Selvom sådanne mæglere ikke bringer så stor trussel mod iFAST, da transaktionsgebyrer kun udgør en lille del af dets indtægter, viser det, hvordan fintech nemt kunne ændre hele det finansielle landskab . Der vil være flere disruptive teknologier i de kommende år, og iFAST skal tilpasse sig hurtigt eller risikere at blive forældet .

Baseret på iFASTs bane vil jeg kategorisere det som en vækstvirksomhed. Bør investorer overveje det nu?

Ved at bruge Discounted Cashflow-modellen med en indtægts-CAGR på 22%, forudsiger Finbox sin dagsværdi til at være $6,17.

Til den nuværende pris er dette omkring 31 % overvurderet .

En virksomhed med voksende indtjening bør se sin aktiekurs stige i takt.

Men hvad vi observerer med iFAST er en overforventning om, at det vil fortsætte med at ekspandere ud over dets indtjening. Den nuværende P/E på 81 er langt over dets historiske gennemsnit på 32.

Med denne hastighed, hvis iFAST ikke leverer nogen exceptionelle resultater, kan vi meget se, at aktiekursen vender tilbage til middelværdi. (hvilket betyder et nedbrud!)

Overvejer du at shorte iFAST, fordi du finder det overvurderet?

Det er ikke tilrådeligt at lave en direkte short på aktien, da du skal lukke positionen inden for dagen.

Shorting er også mere risikabelt end at gå langt, fordi det teoretisk kan give dig ubegrænsede tab. iFAST kan også gå højere i lang tid, før du har ret. Du bliver nødt til at stille op en lille position uden at risikere for meget.

Nogle investorer kan handle på momentum – Hvem skal vurdere, om iFAST er overvurderet? Markedet ved bedre, og hvad der er højt, kan gå endnu højere. iFAST kan fortsætte med at lave nye højder. Skal du til $10? Hvorfor ikke?

Men hvad der er konsekvent er, at momentum-investorer ofte er hurtige til at komme ud af en position, når tendensen vender. Du skal bruge forhåndsordretyper for at udføre en sådan strategi.

Da jeg er en fundamental investor, ville jeg sidde på sidelinjen for dette, da risikoen for belønningsforholdet efter min mening ikke er så stor.