Alibaba har for nylig offentliggjort sin kvartalsrapport. Som investorer skal du være nysgerrig på dens præstationer, og hvordan nedkæmpelsen har påvirket dens indtjening. Lad os med det tage et kig på dens rapport og se, hvordan Alibaba har klaret sig i lyset af regeringens undertrykkelse af madlevering, privatundervisning, spil og andre industrier.

For en opsummering, tjek min tidligere artikel for et resumé af Alibabas forretning, hvor jeg opdelte virksomhedens aktiviteter og gav min mening om dets værdiansættelse.

En kort gennemgang af Alibaba-forretning fra den forrige artikel:

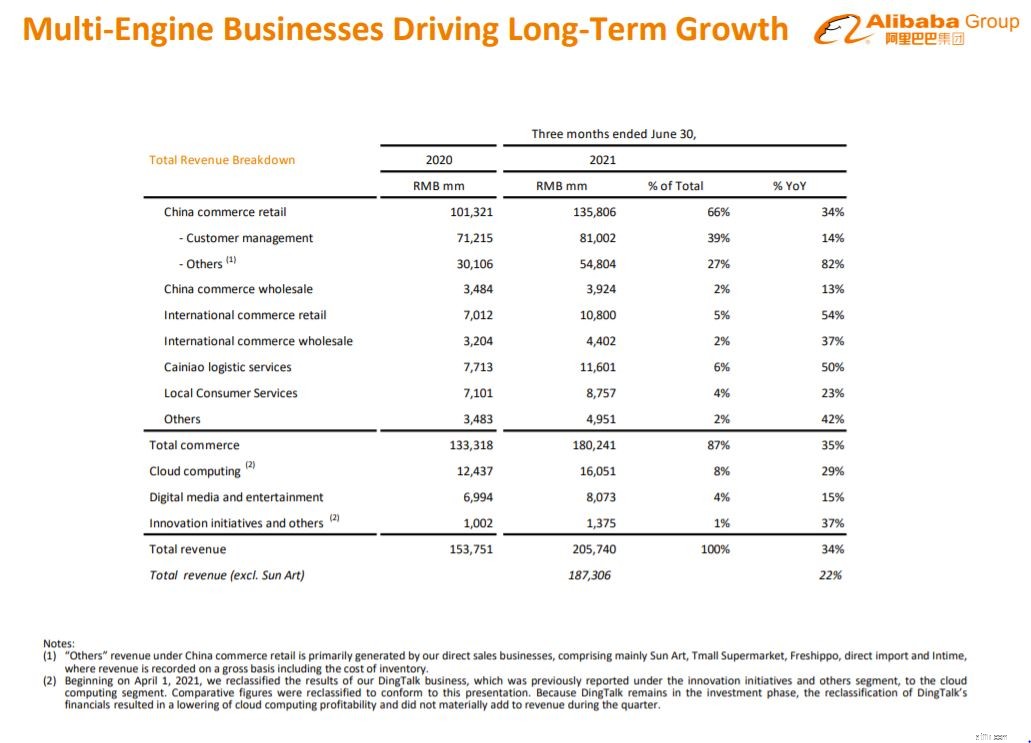

I alt udgør Alibabas kernehandelsvirksomhed 87 % af virksomhedens samlede omsætning fra deres udvalg af underforretninger som Taobao, Tmall, AliExpress, Lazada, Cainiao og mange flere.

Bortset fra e-handel har Alibaba investeret massivt i sin Cloud Computing forretning. Fra og med FY2021 udgør dets cloud computing-segment 8 % af virksomhedens samlede omsætning .

De resterende 5 % kommer fra:

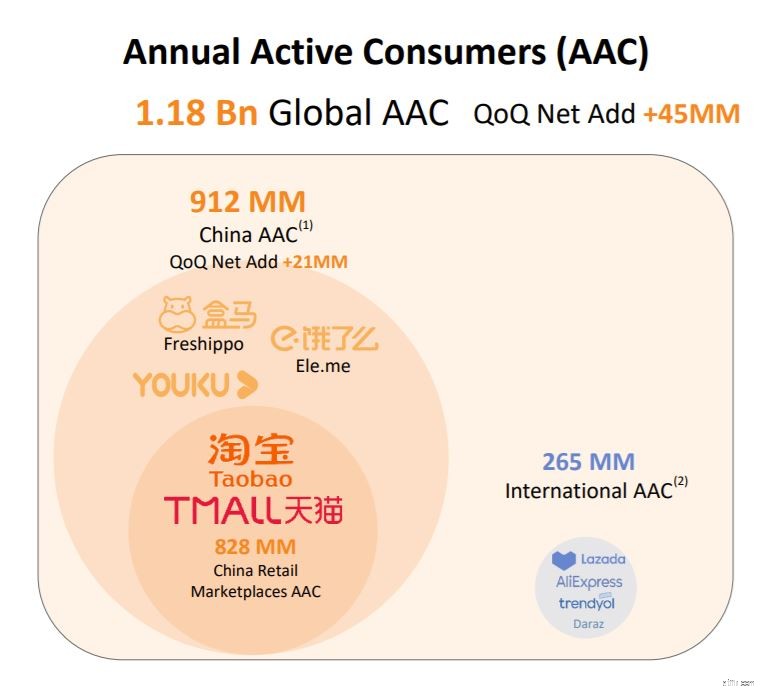

For det seneste kvartal nåede globale årlige aktive forbrugere på tværs af sit økosystem 1,18 milliarder , hvilket er en stigning på 45 mio. sammenlignet med det foregående kvartal.

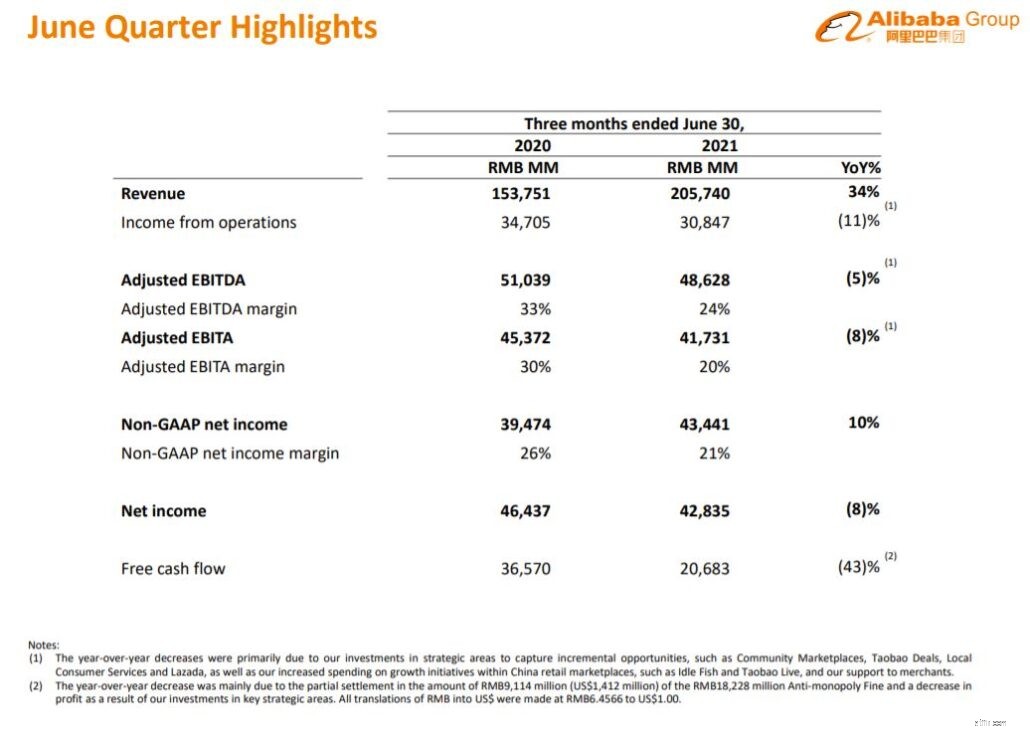

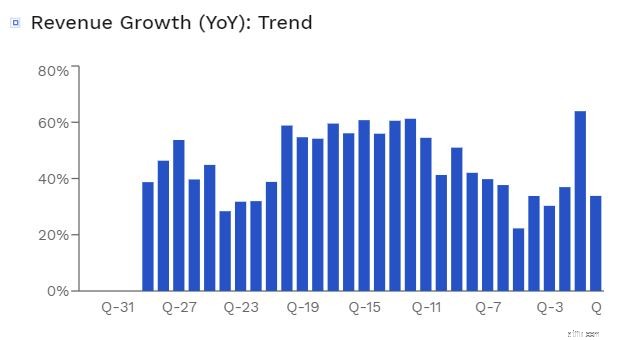

Med det steg Alibabas omsætning med 34 % år over år , når RMB205.740 millioner (US$31.865 millioner).

Selv uden Sol Art-konsolideringen, omsætningen ville være steget med 22% år over år til 187.306 millioner RMB (29.010 millioner USD).

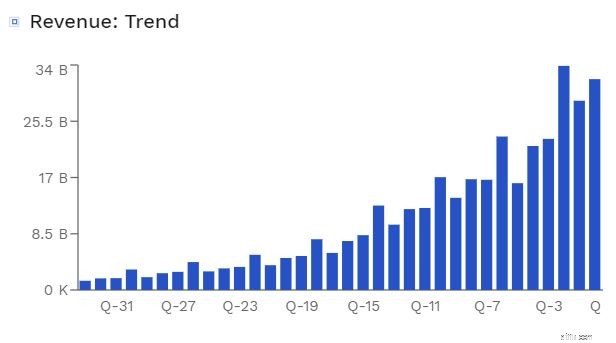

Vi kan se på grafen, at Alibabas vækst ikke er aftaget , hvilket indikerer, at der stadig er plads til, at virksomheden kan vokse.

Selvom Alibabas toplinje har præsteret imponerende, dens bundlinje ser ud til at fortælle et andet billede . driftsindtægten faldt med 11 % fra det foregående år til 30.847 millioner RMB (4.778 millioner USD).

Dette fald skyldtes primært virksomhedens øgede forbrug på vækstinitiativer på sine kinesiske detailmarkedspladser, såsom Idle Fish, samt øgede udgifter til strategiske områder , såsom Community Marketplaces, Taobao Deals, Local Consumer Services og Lazada.

Ser man på infografikken nedenfor, ser Alibabas investeringer ud til at betale sig , hvor de fleste af disse virksomheder viser imponerende vækst.

Hvad med Alibabas nettoindkomst?

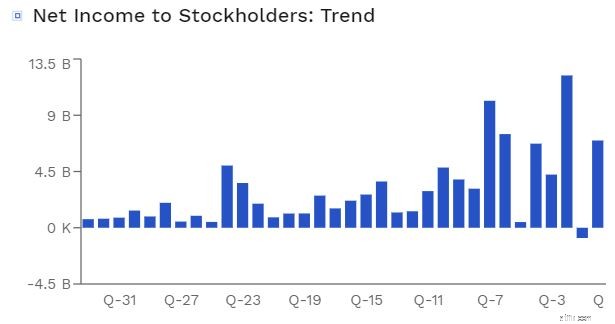

Det er den samme historie som virksomhedens driftsindtægter. Dette kvartals nettoindkomst, der kan henføres til almindelige aktionærer, var 45.141 millioner RMB (6.991 millioner USD), en væsentlig forbedring i forhold til det foregående kvartal , men kun fordi Alibaba blev ramt med en klækkelig bøde det sidste kvarter.

Faktisk, når man sammenligner Alibabas nettooverskud for første kvartal af 2022 med kvartalet forud for sanktionerne, kan det nuværende overskud synes at være under pari . Ikke desto mindre synes jeg, det er et fantastisk resultat, især i forbindelse med nedkæmpelsen.

Kilde:Finbox

Alibabas driftsmargin er faldet med 11 % , ifølge dets økonomi. Firmaet tilskriver dette dets strategiske investeringer, vækstplaner og støtte til dets handlende under Covid. Selvom dette kan være tilfældet, tror jeg, at nedslaget mod Alibabas antimonopolistiske adfærd kan have spillet en rolle da Alibaba ikke længere kunne ’tvinge’ sine købmænd til udelukkende at sælge på sin platform.

Når det så er sagt, er en driftsmargin på 15 % stadig sund . Til sammenligning har Amazon i øjeblikket en driftsmargin på 6,68 % som vist nedenfor.

Kilde:Macrotrends

Nu hvor vi har set det større billede, lad os se på hvert segment individuelt for at se, hvordan det skrider frem.

Samlet set vokser Alibabas e-handelsvirksomhed godt, med en stigning på 35 % år-til-år i forhold til det foregående år.

Kinas detailmarkedspladser havde over 939 millioner aktive månedlige mobile brugere, en stigning på 14 millioner fra det foregående kvartal. Det har også haft succes med at udvide sin indflydelse til mindre udviklede områder.

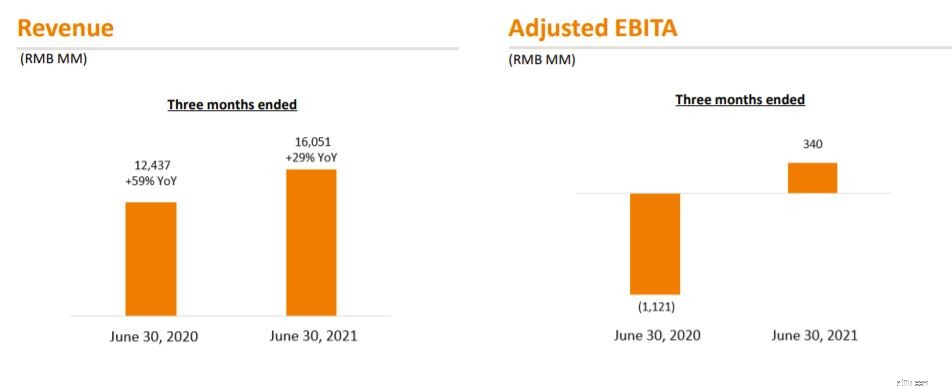

Alibabas cloud computing-omsætning steg med 29 % år over år til 16.051 millioner RMB (2.486 millioner USD) i juni 2021-kvartalet på grund af solid omsætningsvækst fra kunder inden for internettet, finansielle tjenesteydelser og detailbranchen.

Sammenlignet med det foregående kvartal (med en stigning på 59 % år-til-år) fremstår Alibabas nuværende vækst på 29 % ikke så spektakulær . Den langsommere kvartalsvise omsætningsvækst skyldtes primært en omsætningsreduktion fra dens største cloud computing-kunde i internetbranchen, som har indstillet sine oversøiske cloud-tjenester.

Dette ser ikke ud til at være et væsentligt problem i øjeblikket, da årsagen til standsningen ikke er relateret til dårligere software. Men fremadrettet bør vi huske dette og observere væksten i dette segment.

Omsætningen fra dets segment for digitale medier og underholdning steg med 15 % i alt 8.073 millioner RMB (1.250 millioner USD) sammenlignet med 6.994 millioner RMB i samme kvartal af 2020. Dette skyldes primært indtægterne fra Youku, Alibaba Pictures og andre underholdningsvirksomheder.

Vi kan også se, at tabet i den digitale medie- og underholdningsindustri bliver mindre , efter at være forbedret fra RMB1.321 millioner til RMB419 millioner (US$65 millioner). Som et resultat af de reducerede tab for Youku og Alibaba Pictures er dets EBITA-margin forbedret til negativ 5 % fra negativ 19 %.

Endelig stegYoukus daglige gennemsnitlige abonnentbase med 17%.

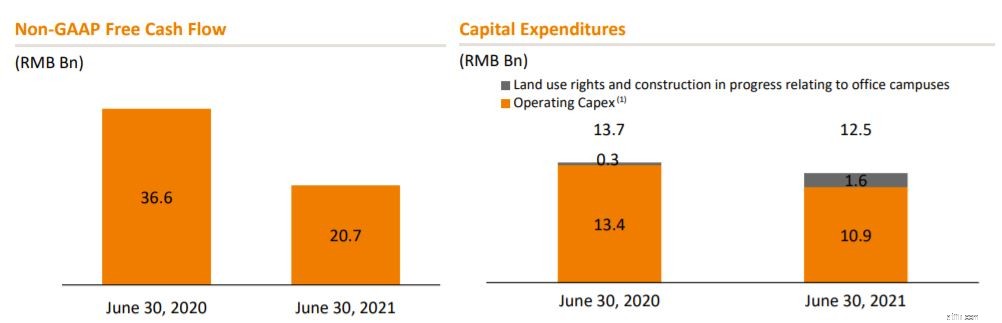

Driftsaktiviteterne genererede 33.603 millioner RMB (5.204 millioner USD) i nettolikviditet.

Non-GAAP frie pengestrømme var RMB20.683 millioner (US$3.203 millioner), et fald fra RMB36.570 millioner i samme kvartal af 2020, primært på grund af en delvis afvikling af bøden på 18.228 millioner RMB på 9.114 millioner RMB (1.412 millioner USD) og et fald i overskuddet på grund af dets investeringer i vigtige strategiske områder.

Kilde:Finbox

Kontanter, likvider og kortsigtede investeringer udgjorde i alt 470.824 millioner RMB (72.921 millioner USD) pr. 30. juni 2021 sammenlignet med 473.638 millioner RMB pr. 31. marts 2021.

På dette tidspunkt tror jeg, at Alibaba er i god form og bør ikke stå over for nogen økonomiske problemer eller opkøbsproblemer i den nærmeste fremtid.

Kilde:Finbox

Alibaba havde tilbagekøbt omkring 3,7 milliarder USD i aktier i april 2021.

De angav også i deres indtjeningsrapporter, at de vil forøge deres aktietilbagekøbsprogram fra 10 milliarder USD til 15 milliarder USD , som bliver virksomhedens mest omfattende genkøbsprogram nogensinde.

Dette bør berolige investorerne og samtidig vise virksomhedens tillid til dets langsigtede vækstudsigter.

Alibabas aktiekurs forblev relativt uændret fra dagen før efter meddelelsen. Dette kan højst sandsynligt tilskrives den nuværende negative stemning på det kinesiske aktiemarked. Med det i tankerne, er det tid til at købe ind på Alibaba?

For investorer er Alibabas seneste indtjeningsmeddelelse betryggende snarere end spektakulær . Denne rapport giver tillid til, at nedslaget ikke havde nogen indflydelse på virksomhedens kerneforretning. Men med hensyn til øget vækstrate var det ikke helt så imponerende. Ikke desto mindre er Alibabas vækstrate i sidste kvartal stadig ekstremt god, hvilket indikerer, at virksomheden stadig vokser.

Mens jeg læste indtjeningsrapporten, vil jeg også gerne påpege, at jeg kunne se den øverste ledelse begynde at anerkende den kinesiske regerings indflydelse . Gennem hele kontoen kan du se Alibeba gøre, hvad den kinesiske regering ville have dem til at gøre , såsom at være opmærksom på datasikkerhed ved at udføre kontrol af overholdelse af salg og understrege, hvordan disse politikker vil understøtte den langsigtede vækst af internetforretningen. Selvtransformation er at foretrække frem for tvungen forandring.

Med hensyn til værdiansættelse kan vi sammenligne det med dets modstykker. Til sin nuværende pris tilbyder Alibaba et bedre tilbud.

Ser man på diagrammet, er dens vækstrate den samme, hvis ikke bedre end Amazon mens du handler til en billigere værdiansættelse . Dette er forståeligt på grund af den kinesiske regulatorrisiko, men forskellen er simpelthen for stor. Til sammenligning er Amazon PE-forholdet 57,7x med en vækstrate på 37,8 %, mens Alibaba næsten er halveret til 23,9x med en vækstrate på 40,2 %.

Med det føler jeg, at Alibaba er meget undervurderet til sin nuværende pris og tilbyder en stor risiko i forhold til belønning for investorer.

Offentliggørelse:Forfatteren har stillinger i Alibaba

p.s. klik her for at læse flere artikler om kinesiske aktier