Halvledere er stadig en mangelvare i hele verden. Mange virksomheder, inklusive Apple, har udtalt, at deres forventede indtjening sandsynligvis vil blive dæmpet på grund af den fortsatte chipknaphed.

Verden i dag er stort set drevet af halvledere. Vi ville ikke kunne fungere uden dem. Derfor vil efterspørgslen efter halvledere sandsynligvis stige, og som sådan kan mange investorer se den nuværende knaphed som en mulighed for at investere i halvledervirksomheder og fortsætte deres stigning.

Når det er sagt, omfatter halvlederforsyningskæden en bred vifte af virksomheder, der hver især er involveret i forskellige faser for at producere den endelige chip.

Du er måske bekendt med Taiwan Semiconductor Company (TSMC), et velrenommeret støberi i halvlederindustrien. Men vidste du, at den ikke fremstiller halvledere fra start til slut? I stedet er den afhængig af forskellige partnere såsom Applied Materials (AMAT) til visse processer.

I denne artikel vil vi se på nogle af de virksomheder, der er involveret i hvert trin i fremstillingsprocessen , for at finde ud af, hvilket segment der er det bedste, og hvordan du kan investere i halvlederindustrien, hvis du skulle ønske det.

Lad os først se på nogle af deres kinesiske kolleger, som kunne være en god investeringsmulighed nu.

Hvis du læser mit tidligere indlæg om Halvledermangel, ville du vide, at Kina længe har været bagud efter mange andre lande med hensyn til halvlederteknologi og har historisk set været afhængig af import for at kunne dække sin efterspørgsel efter halvlederchips.

I øjeblikket kan Kinas største chipproducent, Semiconductor Manufacturing International Corporation (SMIC), kun producere enheder på 14 nanometer, hvilket halter et godt stykke efter sine konkurrenter. Støberier som TSMC er allerede begyndt at producere 5-nanometer chips (jo mindre, jo bedre) .

Mens Kina kan fortsætte med at stole på sin handelspartner, har situationen ændret sig i de seneste år.

Efterhånden som spændingerne mellem USA og Kina eskalerer, har USA pålagt en række restriktioner på Kinas store teknologivirksomheder, hvilket hæmmer deres vækst. Mange kinesiske it-virksomheder er ude af stand til at skaffe halvledere fra amerikanske virksomheder som følge af disse restriktioner. Samtidig er kinesiske virksomheder blevet afskåret fra deres amerikanske leverandører og teknologi, som mange globale chipproducenter er afhængige af til software og fremstillingsmaskiner.

Fordi halvlederchips er så vigtige for Kina, har restriktionerne tilskyndet dem til at fokusere på at forbedre deres muligheder på dette område for at mindske deres afhængighed af andre lande.

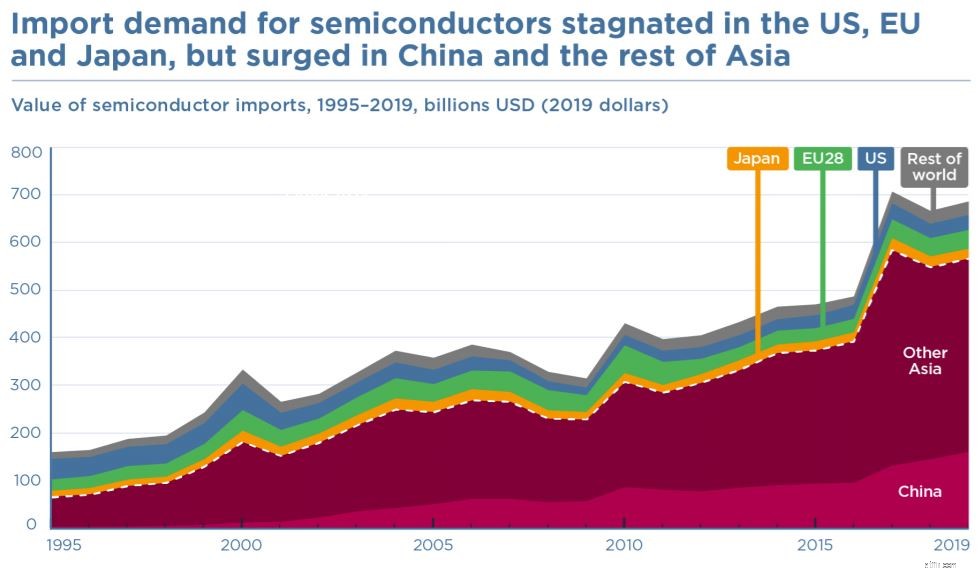

Diagrammet nedenfor giver os et perspektiv på, hvor vigtig denne industri er for Kina. Mellem 1995 og 2019, Kinas andele af den samlede verdensimport af halvledere voksede dramatisk fra 1 % til 23 %.

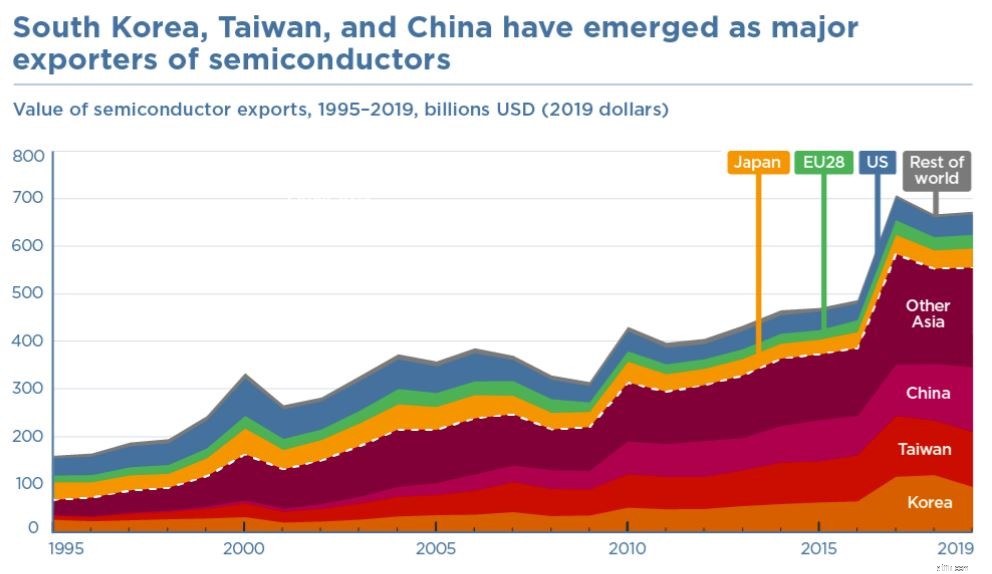

Ikke kendt for mange, Kina er også en stor eksportør af halvledere . Fra 2019 udgør dets halvledereksport 20 % af verdens halvledereksport . Hvad disse data dog ikke afslører, er forskellen i halvlederimport og -eksport fra Kina.

Mens Kina importerer banebrydende halvledere til smartphones, telekommunikationsudstyr og andre elektroniske enheder, er de halvledere, det eksporterer, typisk lavere end dets konkurrenters og mere primitive. .

Som et resultat kan vi se, hvor kritisk det er for Kina at have en pålidelig kilde til banebrydende halvledere, ellers vil dets økonomi lide skade. Det sure forhold til USA havde forværret dette, og Kina kunne rykke tættere på selvforsyning.

Kina har understreget sit langsigtede mål om at være selvforsynende med produktion af halvlederchips som en del af Made in China 2025-dagsordenen. Kinas 14. femårsplan, som blev vedtaget i marts 2021, understregede igen vigtigheden af at konvertere sig selv til et selvforsynende teknologi- og produktionskraftcenter.

F&U-investeringer vil stige med mere end 7 % om året fra 2021 til 2025, og der vil blive vedtaget mere gunstige skattepolitikker for at hjælpe lokale halvledervirksomheder.

Alt dette kan resultere i massiv vækst for Kinas halvlederindustri , og investorer, der er interesserede i at deltage i dette boom, bør overveje at købe kinesiske halvlederselskaber.

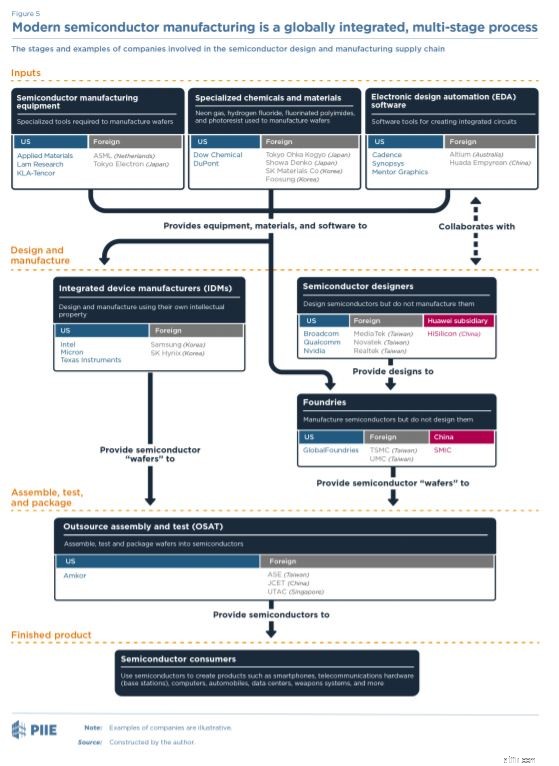

Den moderne globale halvlederindustri er generelt opdelt i to modeller.

Den første er en gruppe af virksomheder kendt som Integrated Device Manufacturers (IDM) som designer, producerer og sælger deres egne chips. Intel er et velkendt eksempel. Men denne forretningsmodel fungerer muligvis ikke så effektivt som før og kan være en af grundene til, at Intel taber terræn til sine konkurrenter. Som et resultat heraf har Intel erklæret, at de vil outsource noget af sin produktion til fabelstøberier.

Den anden model er den fabelløse støberimodel som virksomheder som Nvidia kører på. De ejer eller driver ikke deres egne halvlederstøberier. I stedet fokuserer de på at designe halvledere og får deres design fremstillet af støberier som TSMC og SMIC.

Generelt kan hele halvlederprocessen opdeles i forskellige stadier, som vist nedenfor.

Før vi begynder at producere halvledere, har vi brug for råmaterialerne, maskinerne og også softwaren at fortælle maskinerne, hvad de skal gøre. Disse er kendt som input og kan kategoriseres i tre grupper:

Elektronisk designautomatisering (EDA) firmaer tilbyder sofistikeret software og tjenester til at hjælpe med design af halvledere.

Disse EDA-værktøjer er nødvendige for at udvikle konkurrencedygtige avancerede halvledere med milliarder af transistorer i en enkelt chip.

Disse firmaer producerer halvledere, der kræver utroligt sofistikeret udstyr.

Applied Materials, Lam Research og KLA-Tencor er baseret i USA og kontrollerer i øjeblikket mere end 40% af det globale marked.

ASML og Tokyo Eletron tegner sig for yderligere 30 % af markedet. Dette tal kan synes at være ret højt, men det kan være undervurderet, fordi forskellige firmaer, på trods af at de har skabt produktionsudstyr, ikke producerer det samme udstyr.

For eksempel fremstilles litografiudstyr, som koster mere end $120 millioner pr. maskine, i øjeblikket af ASML, som kontrollerer 75 % af det globale marked.

Lam Research Corporation (NASDAQ:LRCX)

Lam Research er en førende producent af halvlederudstyr til halvlederindustrien på verdensplan. Tyndfilmsaflejring, plasmaætsning, fotoresiststrimmel og waferrensning er nogle af virksomhedens tilbud.

Avanceret mikrofabrikationsudstyr (SHA:688012)

Advanced Microfabrication Equipment (AMEC) er et globalt halvledermikrofabrikationsudstyrsfirma med hovedkvarter i Kina. AMEC har specialiseret sig i udstyr til udvikling og fremstilling af mikro- og nanoskala VLSI'er med fokus på kemisk dampaflejring og plasmaætsning. Selskabets primære markeder er Kina og Taiwan.

Halvlederkredsløb kræver en bred vifte af materialer, der er særligt unikke for deres krav. For eksempel skal det polysilicium, der bruges til at skabe siliciumbarren, der derefter skæres i skiver, have et renhedsniveau, der er 1.000 gange større end det, der er nødvendigt for solenergipaneler.

IDM'er er virksomheder, der vertikalt har integreret størstedelen af halvlederfremstillingsprocessen . Disse firmaer designer, fremstiller, tester og pakker deres chips helt internt uden hjælp udefra.

IDM'er tegner sig for et stort antal halvledersalg i øjeblikket. Men i de senere år har fremkomsten af fabelstøberier vundet popularitet, især i lyset af AMD's succes som chipdesigner og TSMC's rene støberispil.

Intel Corporation (NASDAQ:INTC)

Intel er en integreret enhedsproducent, der designer og fremstiller sine egne halvledere. Selvom det stadig er et af de største halvledervirksomheder målt i omsætning, har det haltet bagefter TSMC, som nu producerer meget mere avancerede chips.

Vi har virksomheder, der er specialiseret i design af halvlederchips . Det er ikke let at designe en chip, der driver vores elektroniske enheder, såsom mobiltelefoner. Faktisk tager det et team på hundredvis af ingeniører flere år at færdiggøre. Som et resultat heraf har vi virksomheder, der udelukkende fokuserer på design og outsourcer produktion til et andet firma.

Nvidia Corporation (NASDAQ:NVDA)

Nvidia er velkendt for sin linje af forbruger- og avancerede visuelle grafikkort, som kan findes på mange pc'er. GPU'er er afgørende for computerspillere, digitale kunstnere og folk, der engagerer sig i computerstøttede designs som AutoCad.

GigaDevice Semiconductor Beijing Inc (SHA:603986)

GigaDevice er en fremtrædende fabulerende virksomhed med speciale i avancerede hukommelsesteknologier og IC-løsninger, blev grundlagt i 2005. Virksomheden fremstiller en række højtydende Flash-hukommelse og 32-bit MCU'er til generelle formål. Den er i øjeblikket på tredjepladsen i verden i SPI NOR Flash Memory-segmentet med over 1 milliard solgte enheder årligt.

Støberier er, hvor halvlederdesignvirksomheder sender deres design til. Disse faciliteter 'print'' derefter designet på siliciumwafers som vil blive brugt i mange af vores elektroniske enheder.

Denne proces er meget kompleks, især da noderne bliver mindre, kan processen involvere op til 1000 trin. Betingelsen for at producere disse wafers er også meget kontrolleret, da en lille ændring i eksterne forhold som tilførsel af omgivende luft kan påvirke hele produktionen.

Taiwan Semiconductor Manufacturing Company (NYSE:TSM)

Taiwan Semiconductor Manufacturing Company er et af verdens største halvlederstøberier, der udelukkende har specialiseret sig i produktion af wafers til sine kunder. Som et resultat af dets teknologiske kapacitet outsourcer mange halvledervirksomheder fremstillingen af deres komponenter til Taiwan Semiconductor.

Semiconductor Manufacturing International Corporation (HKG:0981)

SMIC er det største halvlederstøberi på det kinesiske fastland og er delvist kontrolleret af den kinesiske regering. Det er et støberi, som TSMC, der laver wafers til kunder som Qualcomm, Broadcom og Texas Instruments. I skrivende stund halter SMIC stadig bagefter TSMC med hensyn til sin halvlederteknologi.

I de sidste faser af halvlederfremstillingsprocessen skal wafere testes, omdannes til brugsklare chips og pakkes efter at støberiet eller IDM har oprettet dem. Sådanne virksomheder er almindeligvis kendt som "Outsourcet samling og test (OSAT)" og er primært baseret i Asien.

ASE Technology Holding (NYSE:ASX)

Advanced Semiconductor Engineering Technology, etableret i Taiwan, tilbyder halvledermontering, -pakning og -testtjenester.

JCET Group Co Ltd (SHA:600584)

JCET Group Co Ltd er et kinesisk firma, der er specialiseret i test og distribution af integrerede kredsløb og diskrete enheder, samt chipdesign og -fremstilling.

De to sværvægtere i nutidens halvlederindustri rejste sig fra en mangel på halvledere skabt af en handelskonflikt mellem USA og Japan.

Lang historie kort, USA var kede af, at Japan importerede så mange halvledere til USA, mens dets indenlandske halvlederproducenter oplevede et skuffende salg. Som et resultat blev tariffer implementeret, hvilket hævede prisen og reducerede udbuddet af halvledere.

Omkring 1960'erne benyttede Sydkorea og Taiwan sig af denne mulighed og investerede millioner af dollars i halvledervirksomheder . Taiwan og Sydkorea har i øjeblikket en betydelig andel af halvledermarkedet, især inden for avancerede halvlederchips.

Nå, jeg vil gerne demonstrere, at mens Kinas halvlederindustri ikke er så avanceret som sine jævnaldrende, er der en chance for, at den kan indhente det, hvis den kinesiske regering er klar til at bruge meget på det (og det er, hvad de gør).

Derudover er der en aktuel mangel på halvledere og en stadigt stigende efterspørgsel efter dem, hvilket jeg tror kan drive disse virksomheders fremgang endnu mere.

Halvlederindustrien er kommet for at blive, og de vil fortsat være efterspurgt i takt med, at verden bliver mere og mere digitaliseret. Spørgsmålet er, om investorerne skal se nærmere på Semiconductor-industrien lige nu. Du bør træffe denne beslutning efter at have vurderet de forskellige risici og belønninger, diskuteret i den foregående artikel om Halvlederchips mangel.

Hvis du er interesseret, kan du lave yderligere research i de forskellige virksomheder, der er involveret i hvert trin i produktionslinjen. Tabellen ovenfor af Peterson Institute for International Economics har mange virksomheder, som du kan undersøge.

Til sidst, hvis du er interesseret i at lære mere om halvlederindustrien, så tjek disse 2 forskningsartikler, som jeg fandt yderst hjælpsomme, da jeg skrev denne artikel: