Det har været en øjenåbner for de fleste kinesiske aktieinvestorer under den seneste regerings nedkæmpning. Mange pakker stadig hovedet rundt om det, og alle har et overblik over, hvorfor den kinesiske regering træffer sådanne foranstaltninger.

En af de erfaringer, investorerne har lært fra denne episode, er dette – gå ikke imod den kinesiske regering med hensyn til, hvad de mener er rigtigt eller godt for folket.

På bagsiden er det måske bedre at investere i forhold til, hvad den kinesiske regering ønsker at udvikle eller opnå. Her er 5 aktier, som jeg tror, potentielt kan drage fordel af Kinas politikker.

Cement er en kedelig forretning, men det gør den ikke mindre vigtig. Kina har brugt på at forbedre sin infrastruktur gennem årtier, og cementvirksomheder er vokset som følge heraf.

For at give dig en idé om deres omfang tegnede Kina sig alene for omkring 30 procent af lav- og mellemindkomstlandenes infrastrukturudgifter i 2011!

Kina er et stort land med stigende velstand. Behovet for mere bebygget areal og infrastrukturudgifter vil ikke stoppe lige nu.

Et større byggeprojekt ville være Greater Bay Area (GBA) – en megalopolis til rivaliserende steder som New York. Formålet er at forbinde byboere over et stort område (reducere tæthed) og at anspore økonomisk vækst i regionen.

GBA anslås at have 70 millioner mennesker, og det er mere end hele 66 millioner indbyggere i Storbritannien. Det vil bidrage med 12 % af Kinas BNP.

GBA får brug for flere veje, jernbaner, huse, kontorer og andre bygninger. Alt dette er gode nyheder for cementvirksomheder.

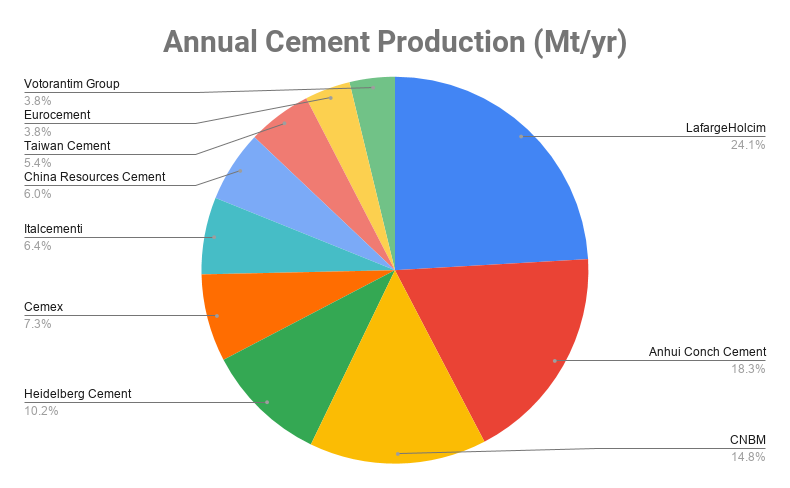

Du mangler ikke cementlagre i Kina, og du kan blive overvældet af mulighederne. Jeg vil sige, at Anhui Conch Cement er markedsleder, og ved at gå med de bedste tager vi normalt ikke alt for fejl.

Anhui Conch Cement har den største markedsandel i Kina og er i øjeblikket nummer 2 i verden.

Anhui Conch Cements fortyndede EPS voksede med 36% om året i de seneste 5 år. Det har en solid ROE på 24 % og en lav gældsandel på 6 %.

Det nuværende udbytte er attraktivt med 6 %, og PE er kun 6x. Det giver os et PEG-forhold på kun 0,5 (under 1 betyder billigt).

Aktiekurserne er i øjeblikket faldende, da efterspørgslen er faldet, og lagerbeholdningen er ved at blive opbygget. Jeg ser det som en god mulighed for at købe, når en cyklisk sektor er i en nedadgående trend, så du får meget billigere priser, og du sælger, når sektoren kommer sig.

Et yderligere løft til Anhui Conch Cement ville være Kinas Belt Road Initiative (BRI) hvor Kina delvist finansierer infrastrukturprojekter i andre lande langs handelsruterne. Det ville ikke være nogen overraskelse, at Kina ville bruge deres egne virksomheder til at levere råmaterialer og byggeydelser i disse projekter.

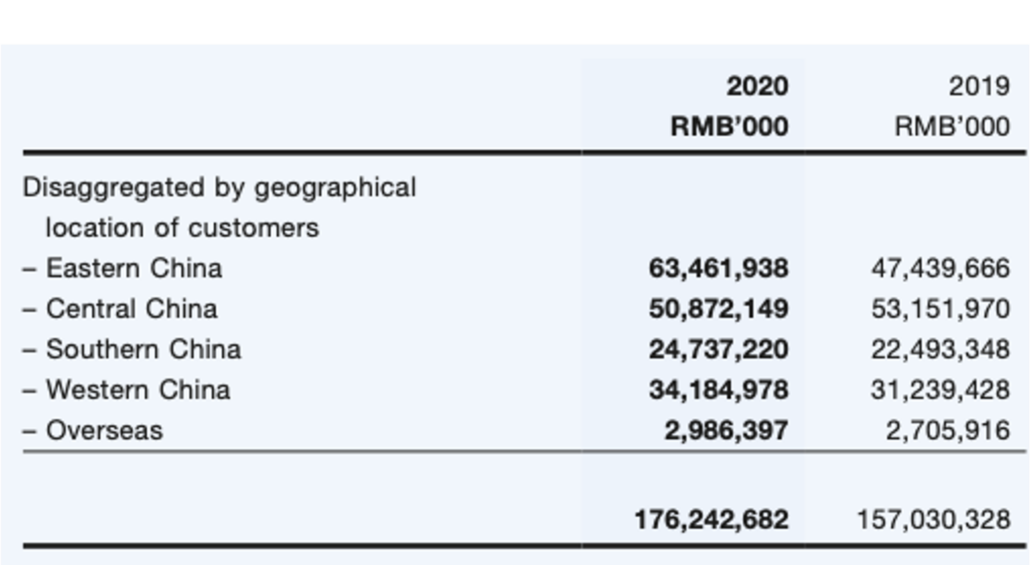

I øjeblikket har Anhui Conch Cement en lille eksponering til oversøiske markeder (se tabel nedenfor), men hvem ved, dette segment kan stige på grund af BRI i fremtiden. For eksempel er virksomheden ved at etablere en cementfabrik i Ulyanovsk-regionen i Rusland, som forventes at stå færdig i 2021. Anhui Conch har også Qarshi Conch-projektet i Usbekistan, som netop er begyndt at producere cement.

Anhui Conch Cement handler med en partistørrelse på 500 aktier på Hong Kong-børsen. Det ville være cirka S$3.750 minimumsinvestering. Men du kan bare købe CFD med 50 aktier med Phillip Futures uden kommission.

Kina er verdens fabrik, og jeg vil vædde på, at det producerer en lang række ting, som er i dit hus. Denne eksportorienterede strategi har drevet Kina ind i den næststørste økonomi i verden og bragt formuer for hendes folk.

Men i betragtning af den stadig mere fjendtlige holdning til Kina, ved den kinesiske regering, at de ikke kun kan stole på udlændinges velvilje til at købe deres ting. Kina ønsker stadig at vokse. Så hvordan?

Regeringen foreslog Dual Circulation økonomi, hvorved landet bortset fra eksporten vil anspore indenlandsk forbrug. Det har super enorme 1,4 milliarder forbrugere i landet, som kunne bidrage væsentligt til BNP-væksten.

Det er her et hjemmedyrket husholdningsapparatmærke som Haier Smart Home kan trives. Kineserne er nationalistiske og ville støtte deres hjemmelavede mærker mere end udenlandske (undtagen måske luksusprodukter).

Haier er blandt de tre store husholdningsapparater i Kina sammen med Midea og Gree. Mens Midea og Gree er kendt for deres klimaanlæg, indtager Haier førstepladsen for køleskabe og vaskemaskiner. En sådan stærk positionering og brandtilknytning er i sig selv en konkurrencefordel.

Jeg nævnte Greater Bay Area tidligere, og denne udvikling vil også hjælpe Haier. Det skyldes, at der skal bygges flere nye boliger, hvilket betyder, at der skal flere køleskabe og vaskemaskiner til! Så Haier kunne drage fordel af disse kinesiske politikker.

Haiers fortyndede EPS er vokset med gennemsnitligt 13 % om året i de sidste 5 år. Dens seneste PE-forhold er på 22x, mens PEG-forhold er på 0,6. Det udbetalte et udbytte på 1,5 %.

Aktien er ikke åbenlyst undervurderet i øjeblikket, men udsigten er bestemt lysende.

Haier Smart Home handler i en partistørrelse på 200 aktier på Hong Kong-børsen. Det ville være en minimumsinvestering på cirka 1.040 S$. Men du kan bare købe CFD med 50 aktier med Phillip Futures uden kommission.

Kina har forpligtet sig til et kulstofemissionstoppe i 2030 og til at opnå CO2-neutralitet i 2060. Det er vigtigt for store lande (især verdens fabrik) at forpligte sig til klimaændringsinitiativer. Dette bliver en nøgleretning.

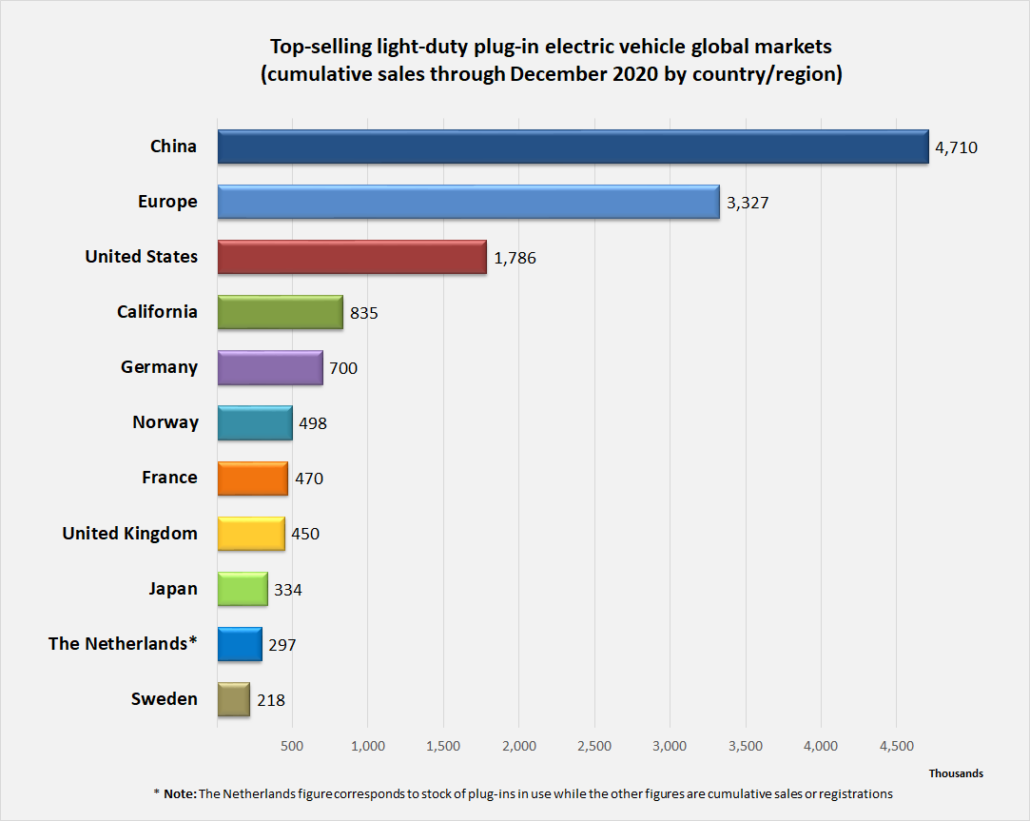

Kina sælger allerede flest elbiler i verden. Den statistik er dog baseret på absolutte tal, som kun opnås på grund af Kinas store størrelse. Norge er førende med hensyn til procentdelen af ejerskab af elbiler.

Elbiler er generelt grønnere med lavere emissioner. Enklere dele betyder kortere byggetid og mindre fabriksforurening.

Batterier er en vigtig del af elbiler, og lithium er et nøgleelement til fremstilling af disse batterier.

Ganfeng Lithium er verdens leverandør af lithiummetal. Det producerer også lithiumforbindelser – den største producent i Kina og tredje i verden.

Jeg tror, at elbiler er uundgåelige, men der er så mange mærker derude i øjeblikket. Det er svært for investorer at satse korrekt på den ultimative vinder, som først kunne dukke op 10 (eller flere) år senere.

Men det er nemmere at satse på Ganfeng Lithium som en nøgleleverandør til el-forsyningskæden.

Desværre har investorer hoppet på Ganfeng Lithium-aktien og presset aktiekursen tæt på dens 5-årige højeste. Investorer, der købte det for fem år siden og holdt det indtil skrivende stund, har oplevet en gevinst på hele 1.144 %!

Ganfeng Lithium handler med en partistørrelse på 200 aktier på Hong Kong-børsen. Det ville være cirka S$5.700 minimumsinvestering. Men du kan bare købe CFD med 50 aktier med Phillip Futures uden kommission.

Hvis du mener, at denne aktie er overvurderet, kan du også shorte den via CFD'er.

Spændingerne mellem USA og Kina har stået på i årevis. Biden er ikke pænere mod Kina end Trump, og jeg tror, at Kinas fremgang har lagt pres på USAs globale lederskab. Der er en ny udfordrer i byen, og fjendtligheden er forståelig.

Mange kinesiske virksomheder er børsnoteret i USA, og der har været trusler om at fjerne dem, hvis de ikke åbner deres bøger til undersøgelse.

På den anden side har vi også set den kinesiske regering forbyde Didi at få nye brugere til sin app på grund af et rygte om, at den havde afsløret en stor mængde data til de amerikanske myndigheder.

Den kinesiske regering udløste derefter en række antitrustforanstaltninger mod nogle af de største virksomheder i Kina, hvilket sendte deres aktiekurser ned. Mange amerikanske børsintroduktioner for kinesiske virksomheder er også blevet trukket tilbage.

Jeg tror, det ville blive stadig sværere for kinesiske virksomheder at notere sig i USA. Det næste foretrukne internationale kapitalmarked ville være Hongkong.

Vi har set virksomheder som NetEase, JD.com og Xpeng notering i Hong Kong efter deres amerikanske noteringer. "En hjemkomst", sagde nogle kommentatorer.

Således kan spændingen i USA i Kina kun gavne Hong Kong Exchanges &Clearing.

Men aktiekursen er ikke helt billig. Det er tæt på dets 5-årige højdepunkt, som blev lavet i februar i år.

PE-forholdet er på 50x, hvilket er ret dyrt for en finansaktie.

Hong Kong Exchanges and Clearing handler med en partistørrelse på 100 aktier på Hong Kong-børsen. Det ville være cirka S$8.800 minimumsinvestering. Men igen, du kan bare købe CFD med 50 aktier med Phillip Futures uden kommission.

Dette bliver den mest kontroversielle aktie på denne liste, fordi den er under shortseller-angreb i skrivende stund. Shortisterne hævdede, at Feihe pustede deres indtægter og underrapporterede omkostninger op.

Kina Feihe har den største markedsandel for modermælkserstatning på 17,2 % i Kina.

Det kan drage fordel af Kinas skub for flere børn. Kina har ændret sin tobarnspolitik til en trebarnspolitik i maj 2021.

Regeringen vidste, at det kræver mere end en politikændring at øge fødselsraten. De gik alt for at ødelægge undervisningsindustrien og begrænse spil blandt børn. Der er et rygte om, at regeringen kunne gå efter ejendomssektoren næste gang. Grundlæggende sigter de mod at nedbringe omkostningerne ved at opdrage børn for at anspore til flere formering.

Hvis det lykkes, vil Feihe være til gavn, fordi der vil være mere efterspørgsel efter modermælkserstatning i det mest folkerige land i verden. Det er en guldmine.

På den anden side er der også regulatorisk risiko for Feihe. Xinhua News Agency rapporterede, at markedsføring af spædbørnsmælk får mødre til at vælge mælkepulver frem for amning. Dette fik Feihe-aktien til at dykke, selvom ingen officielle politikker er ude endnu.

Feihes PE-forhold er ikke dyrt på 13x. Dens PEG-forhold er kun 0,2 (mindre end 1 er billigt). Spørgsmålet er, om du er villig til at acceptere risikoen for regulerings- og regnskabsproblemer.

Feihe handler i en partistørrelse på 1.000 aktier på Hong Kong-børsen. Det ville være cirka S$2.500 minimumsinvestering. Men du kan bare købe 1 aktie CFD med Phillip Futures uden kommission.

Denne artikel er skrevet i samarbejde med Phillip Futures men synspunkterne tilhører forfatteren.

Oplysninger:Forfatteren besidder aktier i Anhui Conch Cement og Haier Smart Home i skrivende stund. Han kan sælge disse besiddelser og/eller købe de andre aktier, der er nævnt ovenfor.

Ansvarsfraskrivelse:Forfatteren er ikke finansiel rådgiver, og ingen af disse aktier bør opfattes som anbefalinger.