Du har sikkert hørt om Kinas regeringsindgreb, som har resulteret i, at talrige tælleres aktiekurser er faldet.

Der er dog én tæller, der skiller sig ud:Sasseur REIT (SGX:CRPU).

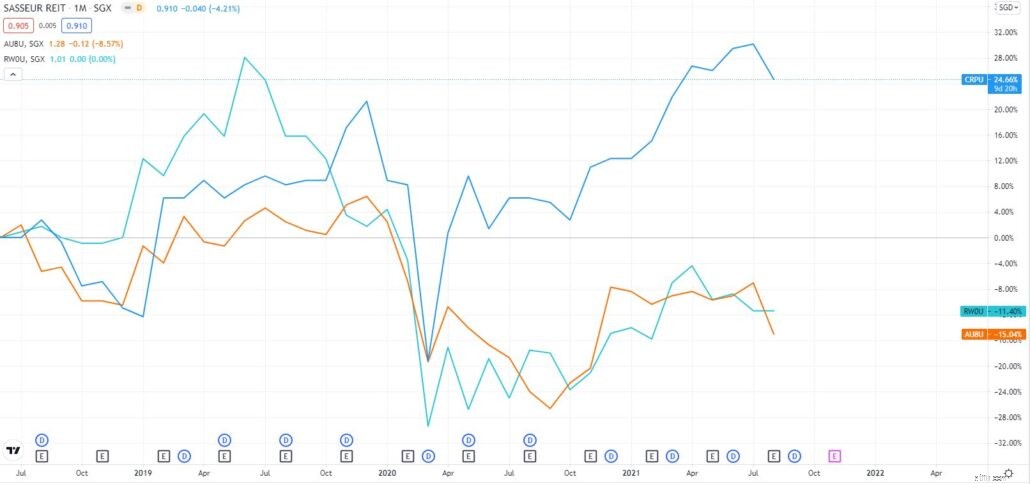

Denne REIT ser ud til at være undsluppet KKP's vrede, mens andre kinesiske virksomheder fortsat bliver hamret. Dens aktiekurs var S$0,91 den 21. august 2021, en stigning på 16,67 % fra året før. Så hvad gør Sasseur REIT så unik og robust? Er det en REIT, der er værd at investere i?

Lad os tage et kig på dets grundlæggende principper!

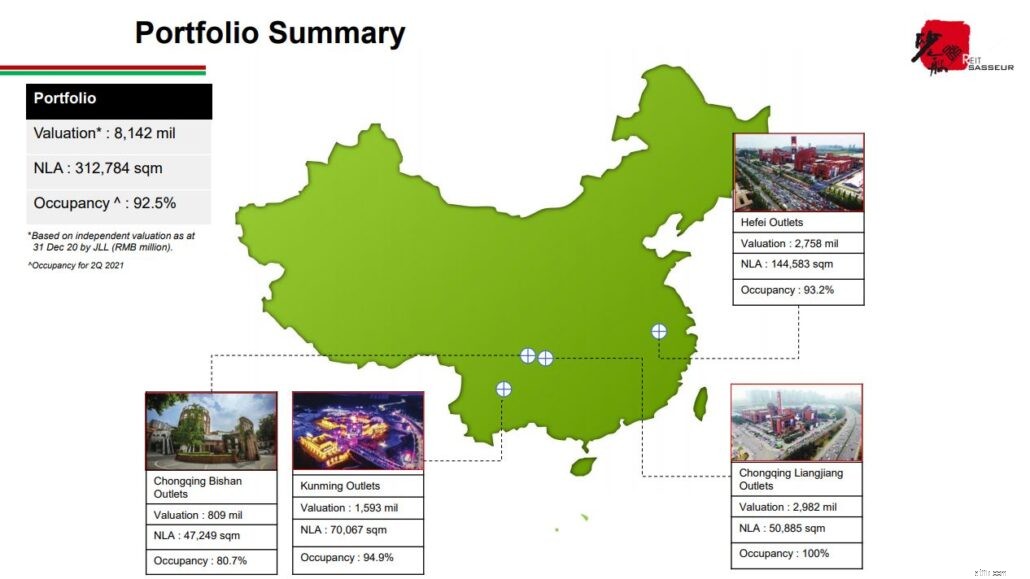

Sasseur REIT, den første outlet mall ejendomsinvesteringsfond børsnoteret i Asien, med en portefølje af outlet malls i Kina , blev noteret på Singapore Exchange den 28. marts 2018. I øjeblikket består dens portefølje af fire ejendomme:

Sasseur (Chongqing Liangjiang) Outlets henvender sig til middel- og overklasseforbrugere, der har mere disponibel indkomst. Det er et af indkøbscentrene i Chongqing, der tilbyder de fleste internationale mærker.

Sasseur (Chongqing Bishan) Outlets er en one-stop shopping destination beliggende i Bishan og West Chongqing, der kombinerer detailhandel med underholdning, mad, uddannelse og fritid. Forretningerne følger "Super Outlet"-forretningsmodellen , som er fælles på tværs af sine sponsorers aktiver. Dette forretningskoncept stræber efter at forvandle outletcentre fra rene detaildestinationer til shopping- og livsstilsdestinationer og derved tiltrække flere besøgende. For denne særlige forretning kan du finde et "Super børnecenter", som omfatter en bred vifte af baby- og børnetøjsbutikker, et center for førskoleundervisning og -berigelse, en legeplads og fotograferingssted for børn og et børneteater. Det har også en "Super Sports Hall", hvor du kan finde et sportstræningscenter og outletbutikker af forskellige sportsmærker.

Sasseur (Hefei) Outlets henvender sig til middelklasseforbrugere og byder på en række rekreative muligheder og luksusmærkeforhandlere. Det huser også en af det østlige Kinas største biografer og Hefeis første femstjernede biograf under UME-biografkæden.

Sasseur (Kunming) Outlets er Yunnan-provinsens største outlet-indkøbscenter (i form af GFA). Den henvender sig til middelklasses shoppere, der bliver mere og mere interesserede i premium-mærker. Det tilbyder også en bred vifte af detailhandelsalternativer, herunder indkøbscentre, sundhedsydelser, underholdning og kulturelle faciliteter, hvilket giver kunderne en komplet livsstils- og fritidsoplevelse, der tilskynder til mere forbrug og loyalitet.

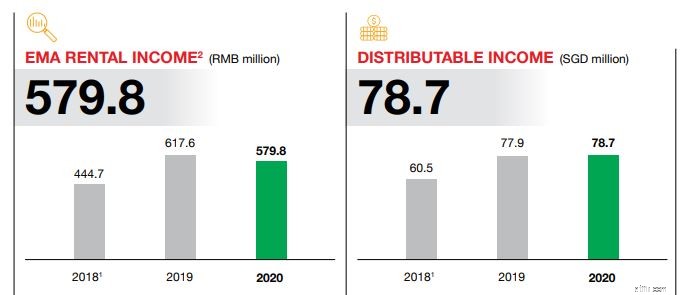

Når vi ser på Sasseur REIT's økonomiske resultater i de sidste tre år, kan vi se, at det har gået relativt godt fra 2018 til 2020 . Sasseurs lejere blev påvirket af pandemien , som det var tilfældet med flere andre REIT'er, hvilket resulterede i færre outletsalg i 2020 end i 2019.

Som følge heraf faldt dens lejeindtægt i forhold til det foregående år . Jeg var dog overrasket over at se, at Sasseurs udlodningsbare indkomst i 2020 var højere end 2019. Efter nærmere undersøgelse skyldtes denne uoverensstemmelse fordelingsjusteringer* og dagsværdireguleringer og skat, hvilket fik 2020 til at se ud til at blive et bedre år for virksomheden.

Hvis vi kun betragter det samlede afkast før dagsværdijusteringer og skatter og ekskluderer distributionsjusteringerne, 2020 kom ind på S$80,2 millioner, mens det i 2019 kom ind på S$84,3 millioner, hvilket indikerer, at 2020 udviste en lille reduktion .

*Fordelingsreguleringer omfatter ikke-skattemæssigt fradragsberettigede udgifter til forvalterens administrationsgebyrer betalt i enheder, amortisering af forudgående gældsrelaterede transaktionsomkostninger, ændring i dagsværdi af investeringsejendomme, udskudt skatteomkostning, ændring i dagsværdi af finansielle derivater og urealiseret ombytning forskelle.

Efter at have set på dets seneste kvartalsindtjening føler investorerne sig i ro ved at vide, at lejeindtægterne steg 17,4 % i første halvår af 2021 sammenlignet med første halvår af 2020 eller fra S$53,2 millioner til S$62,5 millioner, ifølge virksomhedens seneste Q2 2021 resultater.

Tilsvarende er dens udlodelige indkomst steget med 32 % eller fra S$34,2 millioner i første halvdel af 2020 til S$45,4 millioner i første halvdel af 2021, hvilket indikerer, at REIT er på vej mod bedring.

Inden jeg går videre, vil jeg gerne dele Sasseur REITs lejeindtægtsmodel med dig, som er væsentligt forskellig fra andre detail-REIT'er. Den anvender en 'Salgsdrevet' Asset Management Model, som forbinder lejeindtægter med lejernes faktiske salgssucces .

Som et resultat er Sasseur REITs indtjening delt i to. Først er den faste komponent , som er underlagt en årlig stigning på 3 %, og en variabel komponent der er knyttet til en procentdel af lejerens respektive samlede salg.

Denne strategi giver ledelsen mulighed for at afstemme sine interesser med lejernes interesser, hvilket er et sundt paradigme, der vil skabe en robust lejerbase.

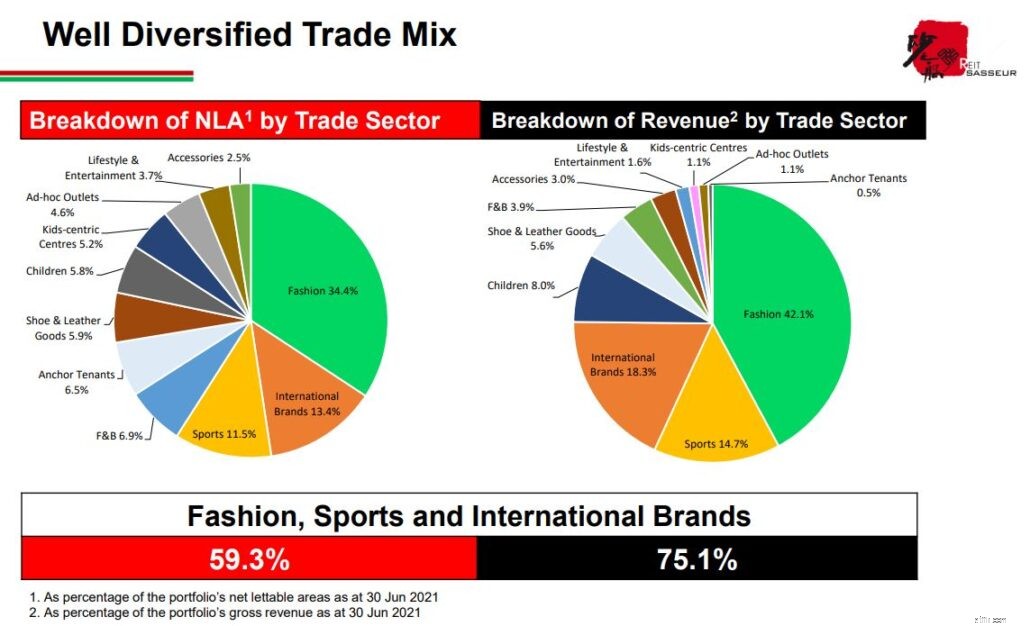

Sasseur REIT har en velafbalanceret portefølje, der omfatter 11 forskellige handelssektorer . Mode, sport og udenlandske mærker er de tre største handelssektorer, som tegner sig for over 59,3 % af porteføljens NLA og 75,1 % af porteføljens omsætning.

Efter min mening er Sasseur i øjeblikket kun koncentreret om nogle få sektorer. Men hey, det er et outlet-center, så hvad kan jeg sige?

Ifølge ledelsen vil flere mad- og drikkevarealternativer og livsstilsaktiviteter blive introduceret i den nærmeste fremtid, hvilket bestemt er noget at se frem til.

Når det kommer til individuelle lejere, de top ti tegnede sig for ca. 15,5 % af den samlede bruttoindtægt ved udgangen af 2020. Denne diversificering af lejere mindsker dens afhængighed af en enkelt lejer og øger modstandsdygtigheden i Sasseurs portefølje.

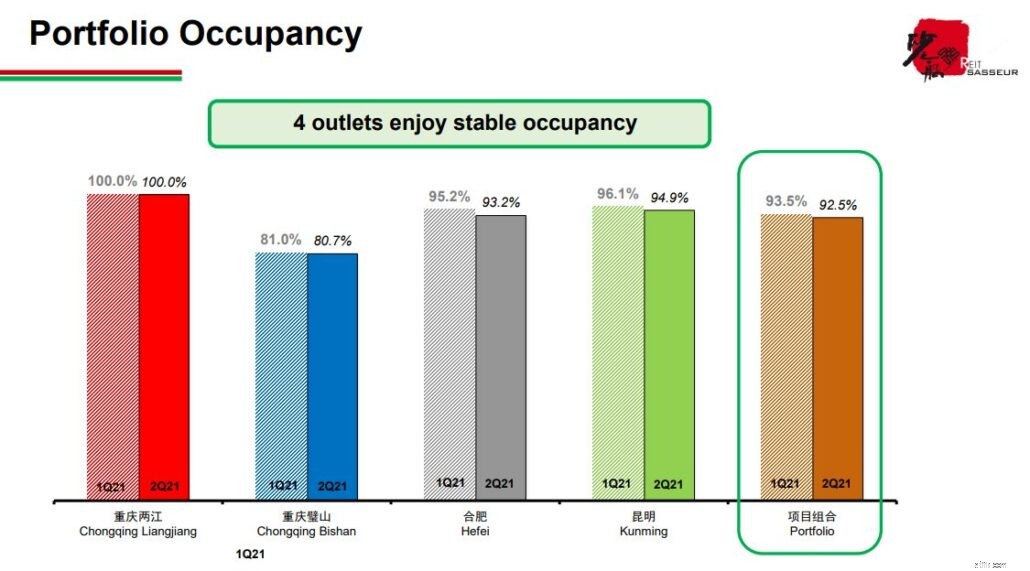

Sasseurs porteføljebelægning har været relativt stabil gennem årene, selv da pandemien ramte sidste år.

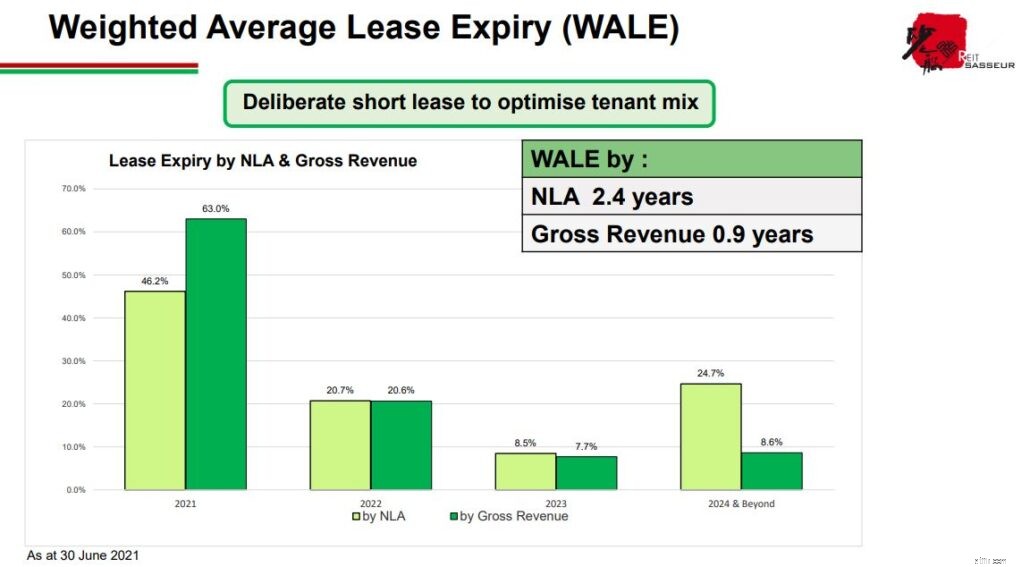

Sammenlignet med andre detail-REIT'er er Sasseurs lejekontrakts udløb relativt kort. Større lejere har en lejeperiode på 5 til 10 år, mens øvrige lejere har en lejeperiode på 1 til 3 år.

Ifølge Sasseurs ledelse blev dette gjort med vilje. Den valgte at tilbyde en kortere lejeperiode for at udfase dårligt fungerende virksomheder og erstatte dem med mærker, der er mere i overensstemmelse med forbrugertrends. Det forlængede også lejekontrakter af succesfulde mærker til højere priser .

Dette ser ud til at være en fantastisk idé, fordi Sasseur REIT kan holde sit indkøbscenter opdateret med markedstendenserne og dermed mere tiltrækkende for forbrugerne. Det er dog også et tveægget sværd fordi en kortere lejeperiode medfører en højere risiko for tomgang.

Ikke desto mindre er der ingen rigtig eller forkert måde at gøre tingene på, og det ser ud til, at Sasseur REIT har opretholdt en høj belægningsprocent, hvilket er en positiv indikation af, at deres strategi virker.

Med en relativt flad fordelbar indkomst er Sasseurs DPU også forblevet relativt flad de seneste tre år siden starten.

Derudover er Sasseur REITs udbytteudbetalingsforhold ret højt , hvor de fleste kvartaler overstiger 100 %.

Når en virksomheds udbetaling er mere end 100 %, giver den flere penge væk, end den tjener, hvilket ikke er holdbart i det lange løb. For mig er dette et kæmpe rødt flag.

Dernæst ser vi, at dens NAV ikke har ændret sig væsentligt i de seneste tre år, hvilket kan skyldes REIT's mangel på store indkøb.

REIT'er med en stærk balance er dem, der klarer sig godt selv i prøvende tider.

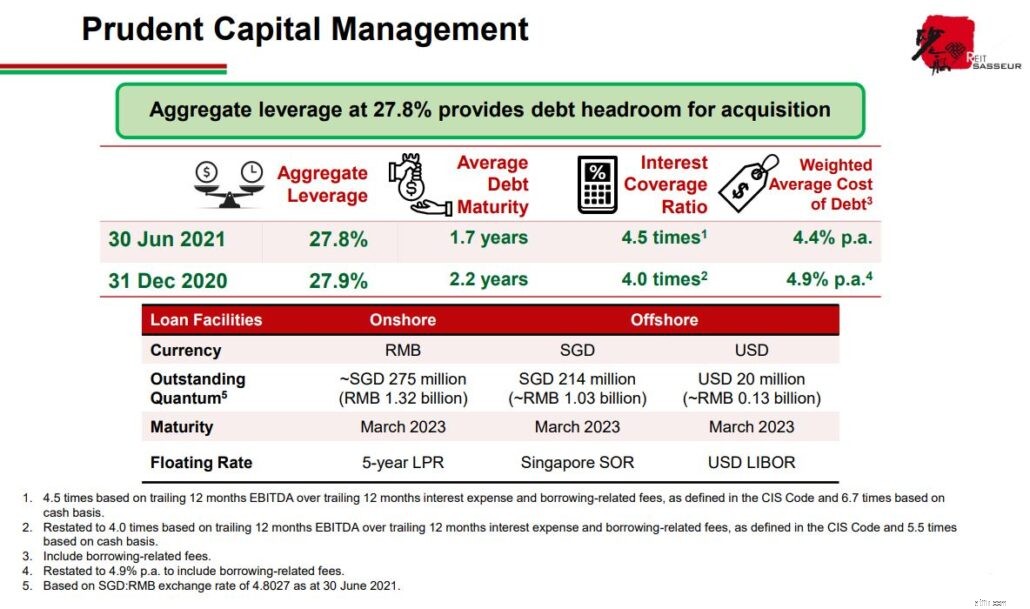

Pr. 30. juni 2020 er Sasseur REITs gearing ratio på 27,8 % , hvilket er et godt stykke under den lovmæssige grænse på 50 %. Desuden har de en 4,5x rentedækningsgrad , hvilket giver REIT noget pusterum, hvis det er nødvendigt.

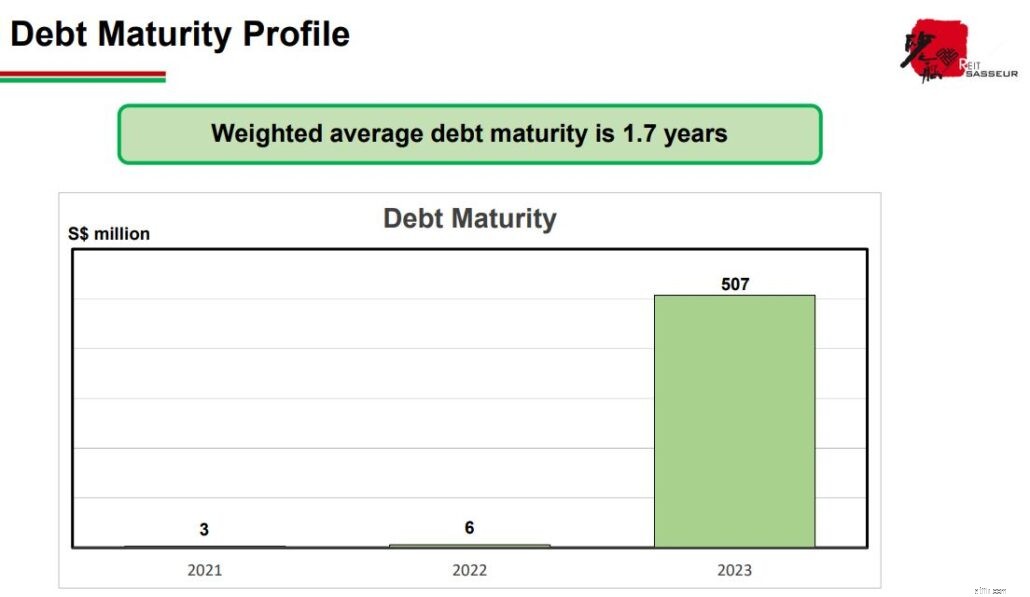

Sasseurs gældsløbetid er stort set koncentreret i 2023, som vist i nedenstående diagram:

Med samlede aktiver på S$1.857 millioner er denne gæld næsten en tredjedel af virksomhedens samlede aktiver – hvilket gør mig nervøs.

Vi er nødt til at holde øje med denne samlede gæld, hvis vi nogensinde beslutter os for at investere i Sasseur og se, om ledelsen kan sprede eller reducere den inden 2023. Ellers er det muligt, at Sasseur snart står over for en kreditklemme.

Gode REIT'er er normalt dem, der har stærk finansiel opbakning.

Sponsoren af Sasseur REITs er Sasseur Cayman Holding Limited, som har 57,82 % ejerskab i virksomheden. Denne procentdel er betydeligt større end andre REIT'er, men det er positivt, da det sikrer, at både Sasseur REIT og dets sponsors interesser er afstemt.

En REIT med en god sponsor er i stand til at etablere sit omdømme, og dermed kan den få en billigere rente på lån fra finansielle institutioner. Baseret på Sasseurs data ser dens sponsor dog ud til at være svag, da de nuværende vægtede gennemsnitlige finansieringsomkostninger er på 4,4 % . Med andre lavrentemuligheder kan dette betragtes som højt.

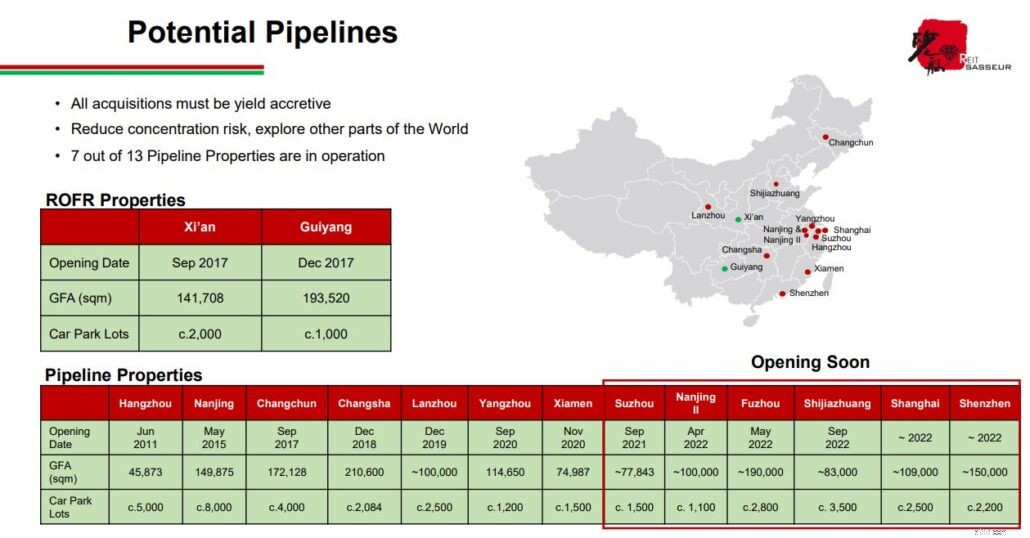

En god sponsor sikrer også en pipeline af aktiver, som Sasseur REIT kan erhverve, og det er dejligt, at Sasseur REITs sponsor, en af Kinas førende outlet mall-operatører, har i alt 12 projekter i pipelinen som Sasseur REIT potentielt kan erhverve.

*REIT og dets sponsor har normalt en aftale om forkøbsret på plads. Som et resultat heraf, når sponsoren ønsker at sælge sin ejendom, vil REIT få mulighed for at erhverve den, før den åbner for markedet.

Kinas kunder brugte 111 milliarder USD på luksusvarer i 2019, hvilket tegner sig for mere end en tredjedel af verdensomspændende udgifter i denne kategori. Efterhånden som den kinesiske økonomi forbedres, forventer Sassuers ledelse, at denne værdi vil stige i 2021.

Ifølge China Insights Consultancy, mellem 2021 og 2030, forventes detailsalgsmarkedet i Kina at vokse med en sammensat årlig vækstrate på 17,9 % .

Dette kan delvist skyldes Kinas middelklasse, som vokser i størrelse og købekraft. Købere bliver klogere og mere bevidste om gode mærker, design og trends, selv i byer i anden og tredje række.

Der er et stort behov for, at forretninger også kan tilbyde livsstilsoplevelser. Det betyder, at mens nogle luksusting kan købes online, vil mange købere stadig vælge at besøge en fysisk butik, hvis det giver en håbefuld livsstil og shoppingoplevelse.

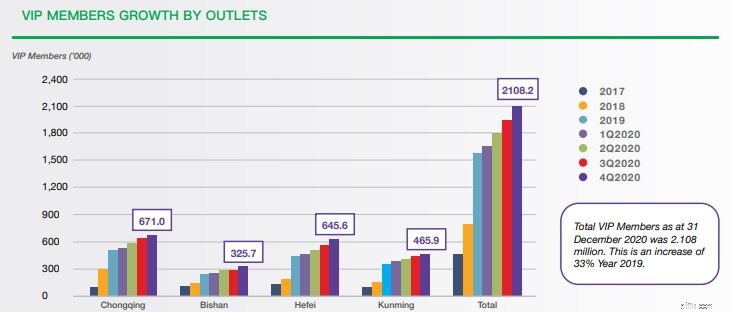

VIP-medlemskab er også afgørende for at opfylde virksomhedens salgsmål. Det er fantastisk at se antallet af VIP-medlemmer vokse hvert år . Faktisk steg det samlede antal VIP-medlemmer med 12,5 % og nåede 2,37 millioner i første halvdel af 2021.

Som jeg tidligere har bemærket, er udbytteprocenten for Sasseur REIT ret høj, hvor de fleste kvartaler topper 100 %. Når en virksomhed udbetaler mere, end den tjener, er det ikke holdbart på lang sigt.

Selvom det er vidunderligt, at investorer modtager et højere udbytte, bør vi også sørge for, at REIT kan opretholde det i det lange løb. Jeg anbefaler, at investorer holder et vågent øje med dette, hvis de nogensinde beslutter sig for at investere i Sasseur REIT.

Som nævnt i artiklen om Capitaland China Trust, er den voksende online shoppingtrend et område, investorer skal være meget opmærksomme på. Onlinekøb i Kina er steget støt i løbet af året , takket være væksten af billige leveringsplatforme som Taobao og Pinduoduo. Ifølge eMarketer vil e-handelstransaktioner i 2021 udgøre 52,1 % af alt detailsalg i Kina, op fra 44,8 % sidste år.

Derudover vil salget af mursten og mørtel sandsynligvis falde med 9,8 % i 2021 efter et tab på 18,6 % det foregående år baseret på rapporten fra eMarketer. Hvis denne tendens fortsætter, vil Sasseur REIT utvivlsomt blive påvirket, så investorer bør holde nøje øje med det.

Ikke desto mindre er Sassuer-ledelsen opmærksom på det voksende skift til online shopping, og som reaktion herpå har den implementeret online salgsinitiativer som WeChat Mini-appen . WeChat Mini-appen giver sine forretninger mulighed for at holde live streaming-sessioner i samarbejde med brandpartners . Hver af de to timer lange livestreams afholdt i andet kvartal af 2021 tiltrak mere end 90.000 seere.

Kina har også et langt lavere butiksareal pr. indbygger end sammenlignelige udviklede lande ifølge UBS. Jeg forudser, at detailindkøbscentre vil trives i landet i løbet af det næste årti, givet det underbetjente detailmarked og dets stigende indkomstniveauer for dets borgere.

Partnerskaber med internet-behemoths og et skift mod 'oplevelse eller bekvemmelighed', ifølge UBS, vil også være vigtige drivkræfter for succes for disse indkøbscentre. Det er dejligt at vide, at Sasseur REIT allerede arbejder på disse faktorer.

Dette kan være din første gang at høre om Sasseur REIT, så du føler dig usikker ved at investere i det. Investorer kan dog trøste sig med, at Sasseur REIT har en høj placering på Singapore Governance and Transparency Index (SGTI) .

For 2021 var Sasseur REIT i 17. th plads, op fra 25. th plads sidste år. Det er også bemærkelsesværdigt højere i rang end populære REIT'er som SPH REIT, Keppel DC REIT og Frasers Centrepoint REIT.

Så er Sasseur REIT en god investering lige nu?

Lad os tage et kig på, hvor meget det er værd.

I betragtning af at Sasseur REITs nuværende PB Ratio er omkring 0,97 og dens gennemsnitlige PB Ratio over de sidste fem år er omkring 0,92, tror jeg, at Sasseur REIT i øjeblikket er rimeligt værdsat .

Vi kan konkludere, at Sasseur REIT er lidt dyrt sammenlignet med sine jævnaldrende, såsom Capitaland China Trust og MapleTree NAC Trust, som har PB-forhold på henholdsvis 0,78 og 0,79.

Husk dog, at dette ikke er en æble-til-æble-sammenligning, fordi Sasseur REIT, i modsætning til andre REIT'er, driver outlet-centre.

På den anden side, hvis du skulle se på dets udbytteafkast gennem årene, med et årligt udbytte på 7,09 % nu, vil jeg sige, at Sasseur REIT er lidt overvurderet sammenlignet med det gennemsnitlige afkast.

Men sammenlignet med sine jævnaldrende Capitaland China trust og Mapletree NAC trust, som har et udbytte på 5,9 % og 6,11 %, henholdsvis Sasseur REITs udbytte virker attraktivt.

Afslutningsvis er Sasseur REIT bemærkelsesværdig på grund af sin unikke Art-Commerce Business-model og en lejestruktur, der afstemmer REIT's interesser med sine lejere. Det ser ud til, at Sasseur REIT kan være en passende investering for mange investorer på grund af dens konsekvente økonomiske resultater i de sidste tre år.

Men på grund af den store udbytteudbetaling ville jeg vente med at investere i denne REIT i mellemtiden, fordi jeg ikke er særlig sikker på, hvor bæredygtig den er.

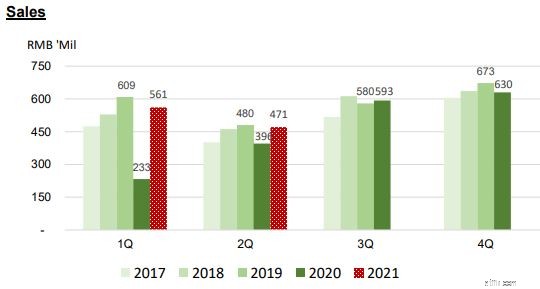

Derudover bør investorer bemærke, at det nuværende udbrud har sænket salget for 2021 efter et år med bedring, som vist i grafen nedenfor.

Jeg har i øjeblikket ingen stilling i Sassuer REIT.