Har du nogensinde spist på Haidilao og elsket deres service? Nå, det kan være sjældne oplevelser i betragtning af hvor dyr deres mad er. Men vidste du, at du kan købe restaurantens hotpot-krydderier og tilberede din helt egen Haidilao-hotpot derhjemme?

Yihai International (HKG:1579) er Haidilaos eneste hotpot-krydderileverandør, sælger en række Haidilao-krydderier til detailkunder!

Da Haidilaos aktie steg til et rekordhøjt niveau i 2020, steg Yihai Internationals aktier også på grund af, hvordan begge virksomheder er korreleret. Men lige så hurtigt som aktiekursen steg sidste år, faldt den også meget hurtigt i begyndelsen af 2021. Så hvad skete der med Yihai International? Blev dens aktier overhypede, hvilket drev kurserne op sidste år? Eller har dens fundamentale ændringer ændret sig siden begyndelsen af dette år?

Yihai International tilbyder en bred vifte af hotpot-krydderier, sammensatte smagsstoffer i kinesisk stil og praktiske spiseklare fødevarer . Yihai-produkter sælges i 11 lande i Nordamerika, Europa og Asien, men dets omsætning kommer primært fra Kina (ca. 95%) og består af to forbrugersegmenter.

Da Yihai har eksklusive rettigheder at bruge Haidilao-mærket til at sælge sit krydderi på royaltyfri basis i en evig periode, har dette segment også klaret sig godt.

Udover Haidilao-krydderier tilbyder Yihai også en bred vifte af andre produkter. I 2020 udviklede den i alt 55 nye produkter. Dette bringer dets samlede antal på 56 krydderier med varme gryder, 45 sammensatte smagsstoffer i kinesisk stil og 24 praktiske spiseklare fødevarer fra første halvdel af 2021.

Nedenfor er et eksempel på nogle af de produkter, de sælger på deres hjemmeside. Der er forskellige muligheder for at imødekomme alles smagsløg.

Så hvordan klarede Yihai sig gennem årene?

Nå, jeg har kun et ord til at beskrive det:enormt.

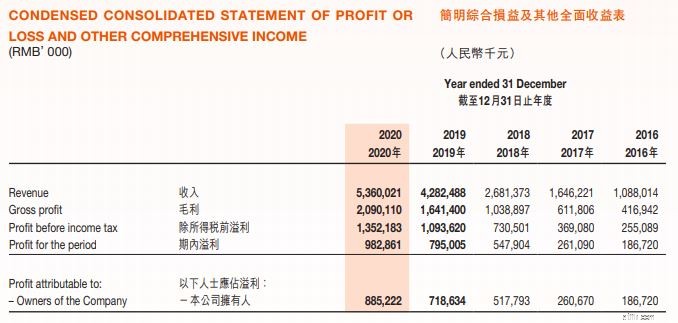

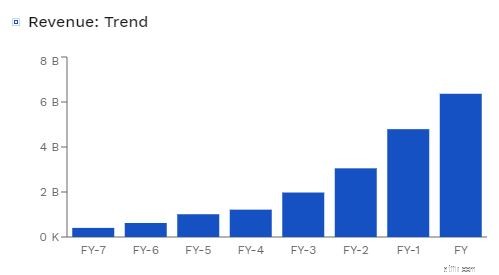

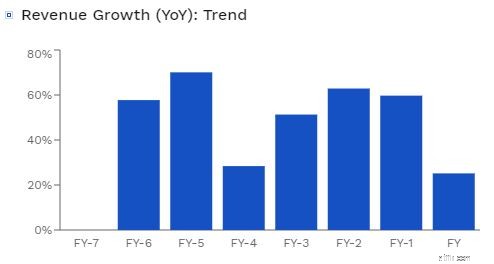

Virksomhedens omsætning steg i et hurtigt tempo i de foregående år. Fra 1 milliard RMB i 2016 er den vokset til 5,3 milliarder RMB på kun fem år. Ved udgangen af 2020 var Yihais omsætning på 5,3 milliarder RMB, og dens nettoresultat var på 982,9 millioner RMB, hvilket var 23,6 % højere end året før .

Men mens 2020 var et fantastisk år for Yihai på grund af stigningen i efterspørgslen efter detailprodukter på hjemmemarkedet, var væksten markant lavere med 25,2 % sammenlignet med tidligere år ' vækst som lå mellem 50% og 70%. Dette skyldtes hovedsageligt Covid-19-pandemien, som resulterede i et fald i salget, især fra nærtstående kunder som Haidilao.

I første halvdel af 2021 kunne vi se Kina gradvist åbne for virksomheder og forbrugernes vaner vende tilbage til det normale. Efterspørgslen efter husholdningsprodukter forårsaget af pandemien er aftaget, mens efterspørgslen efter cateringprodukter nu er i bedring. På grund af dette oplevede Yihai en stigning i omsætningen. Omsætningen var 2.630,8 millioner RMB i første halvdel af 2021, hvilket er en stigning på 18,6 % fra 2.218,1 millioner RMB i første halvdel af 2020 .

Når det er sagt, så Yihais nettofortjeneste et fald på 12,6 % fra 348,8 millioner RMB til 398,9 millioner RMB i første halvår årets . Dette skyldes primært den lavere margin, som vi vil diskutere i de følgende afsnit.

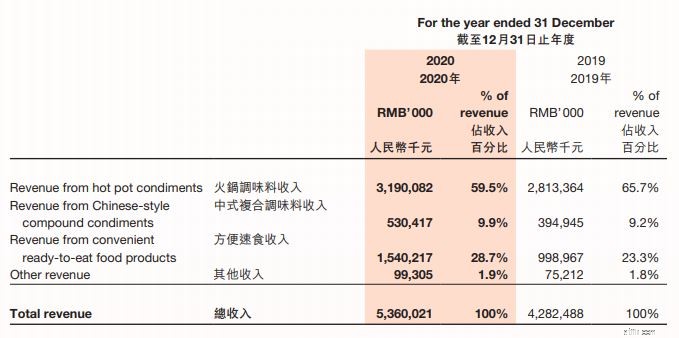

Ved at opdele deres omsætning i individuelle produkter, salg fra varme grydekrydderier tegner sig for størstedelen af virksomhedens omsætning , efterfulgt af spiseklar mad og til sidst sammensatte smagsstoffer i kinesisk stil.

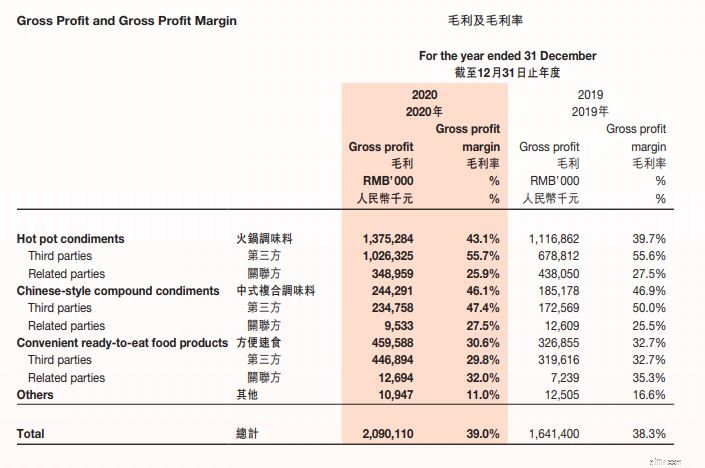

I 2020 steg Yihais overskudsgrad en smule til 39 %. Dette skyldes, at dets tredjepartskundesegment (distributører, onlineforbrugere og udbydere af cateringtjenester) generelt har en højere margin end segmentet for nærtstående parter .

På grund af nedlukningen i 2020 var der en betydelig stigning i procentdelen af den samlede omsætning fra tredjepartssalg , hvilket førte til Yihais højere overskudsgrad.

Selvfølgelig varer gode tider ikke evigt. Som nævnt ovenfor faldt Yihais bruttomargin fra 39,7 % til 32,7 %, hvilket førte til et fald i nettoresultatet i første halvår af 2021 . Dette skete, da økonomien begyndte at åbne sig, hvilket signalerede et skift i omstændighederne. Sammenlignet med samme periode i 2020 er procentdelen af den samlede salgsindtægt, der stammer fra salg af nærtstående parter, steget betydeligt, hvilket har resulteret i en reduceret avance.

Pengestrømme fra driftsaktiviteter udgjorde 1,2 milliarder RMB, hvilket er meget højere end de nettolikvide midler, der bruges til at investere (RMB72 mio.) og finansieringsaktiviteter (RMB210 mio.). Dette er en indikation af, at Yihais forretning er bæredygtig og sandsynligvis ikke vil opleve likviditetsproblemer.

For at give dig mere sikkerhed pr. 30. juni 2021 udgjorde Yihais likvider og likvider ca. RMB1,2 milliarder, hvilket svarer til et års nettolikviditet genereret fra driftsaktiviteter.

Overraskende nok har Yihai ikke nogen bankgæld pr. 30. juni 2021. Dens Gæld i forhold til egenkapital , beregnet ved at dividere den samlede gæld med den samlede egenkapital, var kun 3,1 % , hvilket er meget lavt.

Dens hurtige forhold , som måler en virksomheds kapacitet til at betale sine kortfristede forpligtelser, er også kun på 3,44 %, som viser hvor sund virksomheden er.

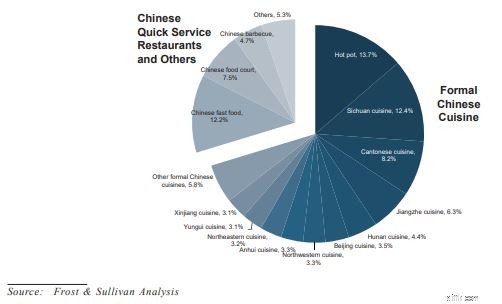

Yihais fremgang har mildest talt været spektakulær. Hotpot fortsætter med at vokse i popularitet i Kina, og det er nu et af de mest populære specialsegmenter. Faktisk tegnede den sig allerede i 2017 for over 13,7 % af markedsandelen.

Før pandemien indtraf, havde Kina over 516.000 hotpot-restauranter med en årlig vækstrate på 11, % .

Fremover tror jeg, at hotpot-industrien vil fortsætte med at vokse , da hotpot er stærkt forankret i det kinesiske samfund. Hotpots bruges typisk under sociale sammenkomster, såsom samvær med venner og familiesammenkomster, hvor alle samles om bordet for at spise og snakke i timevis.

Spørgsmålet er nu, om Yihai kan opretholde sin hurtige vækst. Selvom virksomheden er i en god position til at drage fordel af en stigning i det indenlandske forbrug, da kinesiske forbrugeres indkomst pr. indbygger stiger, er Yihais vækst muligvis ikke så stærk, som den har været tidligere .

Til at begynde med står Haidilao for en betydelig del af Yihais omsætning; som følge heraf vil Haidilaos præstation direkte påvirke Yihais bundlinje . Ja, hotpot-sektoren vil næppe dø ud, men Haidilao sætter en ære i at levere fremragende tjenester til en lidt højere pris. Denne strategi fungerede med succes i byer på topniveau som Beijing på grund af befolkningens højere levestandard. Men når disse steder er blevet mættede, bliver Yihai nødt til at begynde at trænge ind i lavere byer. Dette vil vise sig at være en udfordring på grund af forbrugernes lavere købekraft og det faktum, at disse områder er mindre befolkede. Haidilao har faktisk forsøgt at udvide til lavere byer, men har fået blandede resultater. Som følge heraf kan Haidilaos vækst snart falde for at matche landets samlede BNP.

For det andet, som det fremgår af virksomhedens økonomiske rapport, har krydderimarkedet lave adgangsbarrierer. Yihais eneste konkurrencefordel er dens status som Haidilaos eneste leverandør . Yihai mener, at salg under Haidilao-mærket giver dem en fordel i forhold til konkurrenterne, fordi Haidilao er et pålideligt og sikkert mærke, der giver mad af høj kvalitet og en god kundeoplevelse. Synes du, at dette er en god voldgrav? Efter min mening er et produkts smag den ultimative faktor.

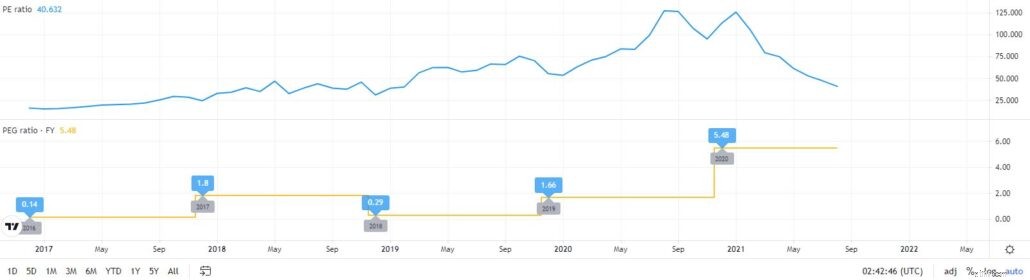

På sit højeste var PE-forholdet 128, hvilket viser, at Yihai-aktien faktisk var overhypet, da prisen steg hurtigere end indtjeningen. Dets aktuelle PE-forhold på 40,6 viser blot, at Yihais aktiekurs er vendt tilbage til sine midler og nu er rimelig prissat.

Selvom dets PE-forhold er nogenlunde det samme, som det var for to år siden, er vi nødt til at bemærke, at væksten er aftaget. Efter at have tegnet sig for sin vækstrate på 11 % (forventet vækstrate for hotpot-industrien), er Yihais PEG på 3,69 , hvilket er højt. Til sammenligning er Teslas nuværende PEG-forhold 5,15.

Lad os sige, at min antagelse er forkert, og Yihai vil fortsætte med at vokse hurtigere end branchegennemsnittet på 25 % (dens vækstrate i første halvdel af 2020), dens PEG er stadig høj på 1,62 .

Yihai har oplevet en enorm stigning i de sidste fem år, og jeg tror, den vil fortsætte med at gøre det. I lyset af det kinesiske markeds pessimisme mener jeg, at Yihai nu er rimeligt prissat. Det kunne være en god investering, hvis du tror, at hotpot-virksomheden (især Haidilao) vil fortsætte med at trives, især da den kinesiske regering fremmer forbrugsstyret vækst.

Personligt er jeg ikke fan af Yihais aktier, da jeg mener, at virksomheden mangler en betydelig konkurrencefordel . Derudover tror jeg på, at Yihai ikke længere vil være i stand til at vokse så hurtigt, som det gjorde engang og det har nu langt overgået Kinas generelle BNP-vækst.