Hvis du er en nyhedsfeed-rullende kriger som mig, er du måske bekendt med billedet ovenfor. Selvom du måske ikke har set præcis det samme, er budskabet det samme:Disney har en masse film planlagt i de kommende år.

Selvom Marvel-fans måske ser dette billede som blot en liste over film at se frem til, ser jeg dette som at Disney (NYSE:DIS) giver os en subtil besked om, hvordan præcis al deres indtjening er planlagt i fremtiden (måske er det en del af deres plan om at give subtile hints til investorer?).

Skyld det på min impulsivitet, men jeg investerede straks i Disneys aktier efter at have set dette billede. Åh ja, det gjorde jeg uden kendskab til hverken deres fundamentale (PE/indtjening) eller tekniske (oversolgt osv.). Jeg sagde til mig selv, at det ville være næsten umuligt for mig at tabe penge, hvis jeg solgte aktien, for eksempel 10 år senere.

Jeg gravede dybere ned i virksomhedens fundamentale, først efter jeg handlede, og opdagede, at dens værdiansættelser er lidt foran sig selv. Selv med sine høje værdiansættelser, tror jeg stadig, at Disney er fundamentalt stærk og til en vis grad en unik "hybrid" af vækst og værdi.

Jeg tror, at der kan være mere til Disney, så lad os springe direkte ind i detaljerne.

Jeg tror på, at hver af os har et unikt forhold til Disney, og de fleste af os ville varme op ved tanken om dens berømte karakterer som Mickey, Minnie osv. Disney har altid været i stand til at komme i kontakt med millioner af mennesker gennem årene. Jeg kan ikke rigtig pege en finger af det, så tjek bare denne trailer for deres Disney+ Singapore-udgivelse.

Hvis denne video varmede dig op for Disney, tro mig, de har sandsynligvis skabt noget lignende for næsten alle lande i verden. Så hvis vi "føler det" her i SG, så gør andre kunder andre steder det også.

Fra en kundes perspektiv elsker jeg, hvordan de kommunikerer med deres publikum. Og jeg elsker det endnu mere fra en aktionærs perspektiv, fordi jeg tror, at det at være i stand til at forbinde med kunder øger en virksomheds rentabilitet markant.

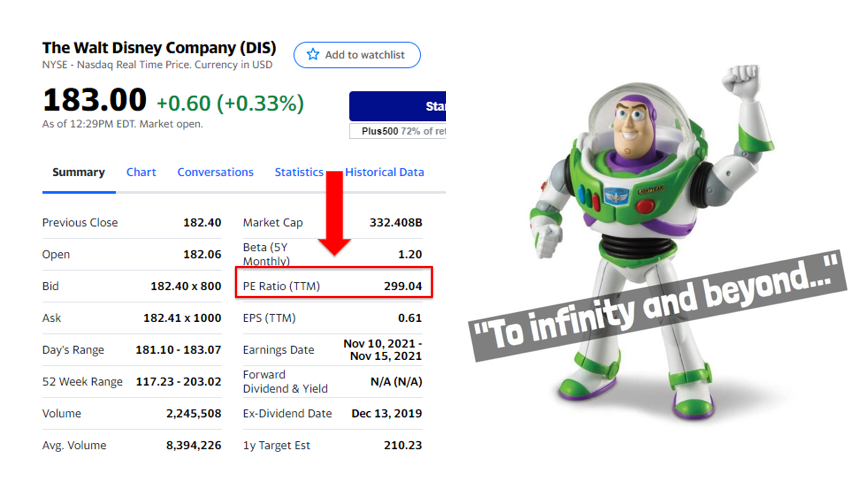

Magien skal ende et sted, og nogle vil måske tro, at den ender, når en virksomhed handler med et PE-forhold på 300 .

Selvom PE-forholdet ikke er en one-stop-løsning til at bestemme værdiansættelsen af en virksomhed, giver det os en meget grundlæggende forståelse af deres værdiansættelse. I Disneys tilfælde handles deres til en PE på 300 viser, at den faktisk er OVERVÆRDIGT (sammenlignet med S&P PE på ca. 30). Og det er noget, de måske aldrig opnår, selvom vi ser "lysår" frem (ingen ordspil beregnet).

Når det er sagt, tror jeg, at der er overbevisende grunde til, at Disney har været i stand til at opretholde sin PE på sådanne niveauer. Lad os tage et kig på nogle af dem nedenfor:

Disney har altid været en medievirksomhed, hvilket gør det til en værdiaktie, traditionelt . Men efter at have introduceret Disney+, ser mange investorer nu Disney som en vækstaktie. Investorer er nu begyndt at acceptere dette, da digitaliseringen accelererede på grund af Covid-19 og Disney+ kan være det rigtige køretøj, der vil drive indtjening til virksomheden.

Nogle vil måske hævde, at Disney+ simpelthen er en distributionsplatform og ikke leverer solidt indhold. Men jeg vil opfordre pessimister, der mener dette, til at henvise til billedet i starten af denne artikel.

Med hensyn til omsætning ser vi Direct-To-Consumer &International segmentet vokser støt over de seneste tre år, fra $3,1 milliarder i 2018 til $16,97 milliarder i 2020. Stigningen ser sund ud for mig og er bestemt noget, der har haft en betydelig indflydelse på deres balance.

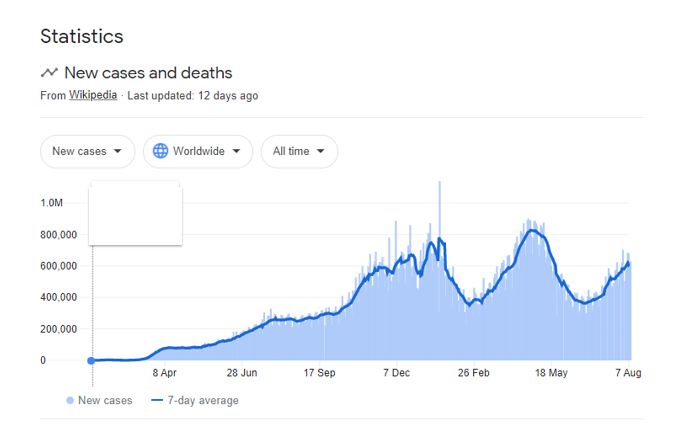

Ser vi på diagrammet ovenfor, kan vi se Parker, oplevelser og produkter står over for nogle problemer med de forlængede lockdowns på grund af Covid-19.

I slutningen af første halvdel af 2021 så det ud til, at verden suk af lettelsen, da pandemien så ud til at være under kontrol. Ankomsten af Delta-varianten ændrede dog alt dette, og nu ser vi, at Covid-tilfælde vokser over hele verden.

Ved sådanne værdiansættelser tror jeg, at investorerne satser på ideen om, at segmentet Parks, Experiences og Products stadig vil komme sig i den nærmeste fremtid. Og når det kombineres med indtægterne fra Direct-To-Consumer &International, vil det resultere i endnu højere indtjening for Disney.

P.S. Alvin deler vores gennemprøvede stock-picking system, der giver os mulighed for at evaluere lagre og finde potentielle multi-baggers. Du kan lære af ham direkte her.

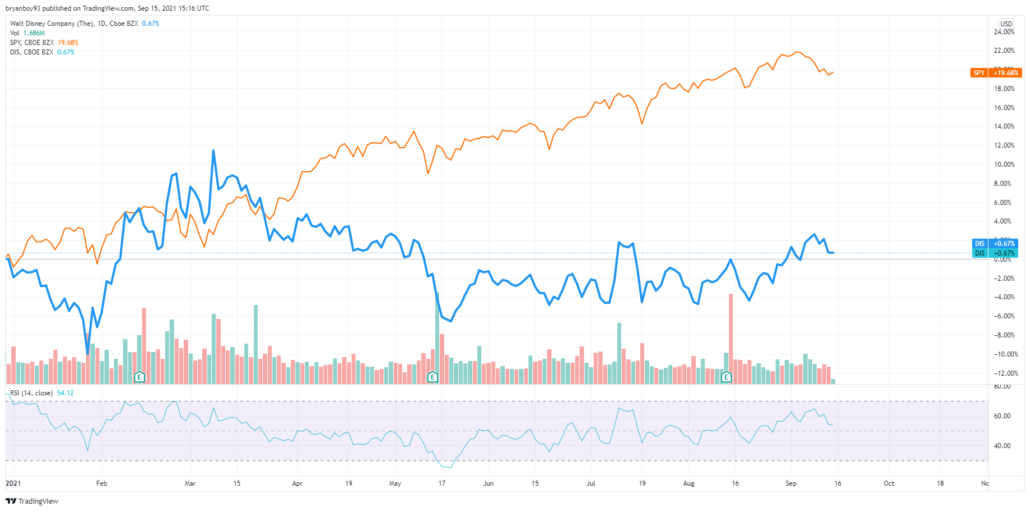

Med hensyn til tekniske forhold halter Disney faktisk bagefter S&P, efter at have handlet sidelæns det meste af dette år. Mens S&P steg med omkring 20 % siden starten af 2021, er Disney stort set tilbage til, hvor det startede.

Da selskabet har handlet til et interval på $170 til $190 i de sidste 6 måneder, hvor aktien knap nåede oversolgte niveauer (RSI på ugebladet), vil jeg konkludere, at bull-trenden stadig er sand for Disney.

Investorer bør følge disse niveauer nøje, da prisbevægelser uden for dette interval vil bekræfte tendensen.

Personligt kan jeg godt lide deres lager, og jeg elsker alt det indhold, de tilbyder.

Jeg er en stor Marvel-fan, og med den seneste succes med Shang-Chi, tror jeg, at efterspørgslen efter dens film stadig er stor, og vi er langt fra at se nogen form for "superheltetræthed." Og med Hawkeye-seriens udgivelse på grund af denne juletid, har jeg endnu en grund til at fortsætte mit Disney-abonnement.

Hvis du ikke har noget imod værdiansættelserne, og du er villig til at HODL forbi det uendelige og videre, så kan Disneys magi måske overraske dig.