Problemer ser ikke ud til at ende i Kina. Reglerne har plaget markederne i det seneste år, og nu er gældsætningen for Kinas næststørste ejendomsudvikler gået ud af kontrol.

Der er en stigende frygt, usikkerhed og tvivl (FUD) om, at dette kan være en gentagelse af Lehman Brothers-kollapset i 2008 (husker du sub-prime-krisen, hvor Lehman Brothers og Bear Stearns døde, og mange andre banker var på randen af udryddelse? ), men denne gang sker det i Kina.

Problemet med sociale medier i dag er, at alle nemt kan udsende deres synspunkter med blot et enkelt klik. Vi har mange konspirationer og antagelser, der flyder rundt, lige fra bjørne til tyre, der ikke er noget, der ikke er noget. Det er svært at vide, hvem der har ret. Men én ting er sikkert:Frygten spreder sig hurtigt.

Jeg ved, at de fleste af os holder øje med dette Evergrande-problem, og vi vil have svar, fordi vi hader usikkerhed. Jeg kan desværre ikke give dig sikkerhed.

I stedet kan jeg give dig mere information om udvikleren og dele forskellige synspunkter med dig, så du ikke vil være forudindtaget. Så vil du være i stand til at beslutte objektivt.

Ordsproget "asiater elsker ejendomme" er en underdrivelse. Vi asiater kan godt lide at købe vores egne hjem, og hvis vi havde flere penge, ville vi købe flere huse at leje ud – som om ejendomsinvestering er investeringens hellige gral. Kina-kineserne er ikke anderledes, bortset fra at de tager ejendomsinvesteringer til et andet niveau – de rige kommer til Singapore for at købe ejendomme efter etager, ikke efter enheder.

Jeg var i Shenzhen for et par år siden, og en lokal delte med mig priserne på ejendommene der. Jeg var overrasket over, at de var meget dyrere end Singapores ejendomme (og han købte et hus i Hong Kong til sit barn, der blev gift). Alligevel blev de annonceret, som om de havde en massiv rabat. Jeg spekulerede på, hvordan de har råd til det i betragtning af, at deres BNP pr. indbygger (Shenzhen:US$22K) var lavere end Singapores (US$65K). Mest sandsynligt køber de rige i løs vægt, mens de fattige kun kan drømme om at eje ejendomme.

Kina er et land, der ikke ønsker at have en enorm kløft mellem de rige og de fattige, fordi det trods alt er et kommunistisk land (se fælles velstand). Regeringen vidste, at der var en dille i ejendomsbesiddelse hele tiden, men de kan ikke direkte holde kravet. Faktisk øgede fast ejendom middelklassens rigdom og drev Kinas økonomiske vækst (i 2019 nåede det samlede salg af ejendomsmarkedet næsten 16 billioner yuan og tegnede sig for næsten 10 % af Kinas BNP mod 3 % for Singapore). Hvis regeringen fjerner ejendomme, fjerner de Kina-drømmen. Landet har ikke råd til det, men de er nødt til at kontrollere efterspørgslen.

Et eksempel på kontrol er, da den kinesiske regering iværksatte adskillige ejendomskølingsforanstaltninger, og baseret på den sidste optælling tilføjede de 300 foranstaltninger i juli 2021! Dette får Singapores ejendomskøling til at ligne en barneleg.

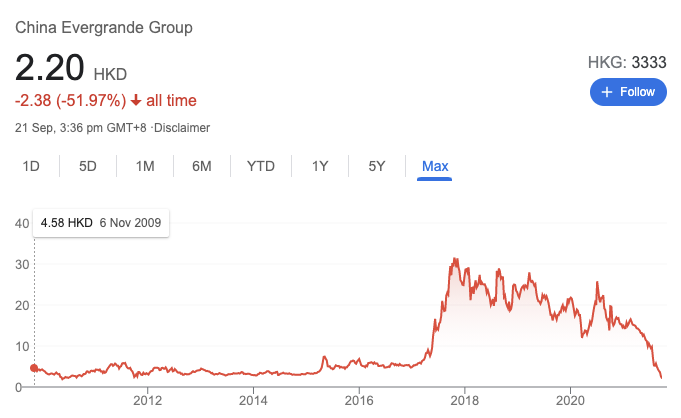

Hui Ka Yan er bestemt i den rigtige branche. I 1992 grundlagde han China Evergrande i Guangzhou og startede med små projekter. Hans første projekt var et hit med det samme, alle 323 lejligheder blev solgt på en halv dag! Evergrande byggede på sin tidlige succes og fortsatte med landgrabbing og lavede aggressive udviklinger. Det var et passende tidspunkt, da den kinesiske velstand steg, og flere mennesker havde råd til ejendomme.

Evergrande gik til børsnotering i Hong Kong i 2009, da verden var midt i at komme sig over den store finanskrise. Det lykkedes at rejse HK$70,5 milliarder og var dengang landets største private ejendomsmæglerselskab. Og Evergrandes succes gjorde engang Hui til den rigeste mand i Kina.

Med stor rigdom kommer fleksion – ikke alle ledere kan kontrollere deres ønsker og allokere kapital effektivt. Evergrande har foretaget mange ikke-ejendomsrelaterede investeringer gennem årene, og de fleste har ikke klaret sig godt økonomisk:

På nuværende tidspunkt udnævnte Forbes Hui Ka Yan til den 52. rigeste i verden med en nettoværdi på 10,6 milliarder US$. Ikke dårligt, i betragtning af at Evergrandes aktiekurs er kollapset (hans nettoværdi var 27,7 milliarder USD i april 2021).

Nogle sagde, at det startede med de tre røde linjers politik udstedt af den kinesiske regering i 2020:

Evergrande og Guangzhou R&F var to store udviklere, der fortsatte med at bryde alle tre røde linjer i april 2021.

Evergrande har skaffet penge ved at udstede flere aktier og sælge fra ikke-kerneaktiver:

Men det var ikke nok. Det har stadig US$300 milliarder i forpligtelser og mange parter at behage:

Det er ikke en situation, nogen ønsker at være i, og det ser ud til at blive værre for hver dag, der går.

For det første ville virksomhedens mest umiddelbare bekymring nu være den forfaldne gæld, som de skal udrede. Hvis de ikke er i stand til at gøre det, vil de modtage standardstatus, og det vil starte en række begivenheder, der vil binde deres hænder yderligere. Til sidst vil de gå konkurs.

For at give dig nogle tal forfalder US$83,5 millioner den 23. september 2021, og manglende betaling inden for 30 dage kan resultere i standardstatus. Der er endnu en kupon på 232 millioner yuan på en onshore-obligation, der forfalder samme dag.

Evergrande står over for i alt 669 millioner USD i kuponbetalinger indtil udgangen af 2021. Fitch, et kreditvurderingsbureau, har markeret Evergrande som en "sandsynlig" misligholdelse.

Det andet problem er, at Evergrande var meget innovativ i at bruge ikke-balanceførte finansieringsmetoder. De rejste penge ved at pakke lån som "formueforvaltningsprodukter", der lovede hele 13% rente p.a. og solgte dem til private. Mere end 70.000 mennesker har købt disse produkter, og 6,2 milliarder dollars skal nu betales. I Evergrandes bøger er disse produkter ikke opført som forpligtelser.

Da Kina er et kommunistisk land, må du hellere ikke mobbe folket. Derfor vil Evergrande aldrig slippe af sted med ikke at tilbagebetale de lovede beløb til dem, der investerede i disse formueforvaltningsprodukter.

For det tredje indrømmede Evergrande i begyndelsen af dette år at have været i frontløb og insiderhandel af seks ledere. I deres officielle erklæring sagde de:

Evergrande har krævet de seks medarbejdere til at returnere pengene, ellers vil de pålægge strenge sanktioner. Jeg spekulerer på, hvor disse seks mennesker er lige nu. I lighed med det andet problem vil den kinesiske regering ikke lade nogle få vellønnede ledere slippe af sted med, hvad de gjorde på bekostning af manden på gaden. Dette er et problem, som virksomheden også skal løse.

Evergrande planlægger at sælge flere aktiver for at rejse penge:

Derudover ville Evergrande bruge sine ejendomsenheder til at betale af på leverandører, entreprenører og investorer.

For eksempel er Skshu et malerfirma (SSE:603737) og havde modtaget 235 millioner ¥ i betaling fra Evergrande. Ud af det samlede beløb var omkring 220 millioner ¥ i form af ufærdige ejendomsenheder, som kunne tage indtil 2024 at færdiggøre. Men Skshu har allerede solgt nogle af disse enheder for at få penge.

Evergrande tilbød også investorer af deres formueforvaltningsprodukter en tilbagebetalingsmulighed i form af nedsatte fast ejendom i stedet for kontanter. De gav generøse rabatter – 28% rabat for boligenheder, 46% for kontorer og 52% for butikker og parkeringspladser. Jeg gætter på, at der skal gives sådanne attraktive rabatter for at lokke investorerne til at vælge boligenheder frem for kontanter.

For investorer, der vælger kontanter, vil de få tilbagebetalt 10 % af deres hovedstol og renter hvert kvartal, og det vil tage 2,5 år at gennemføre tilbagebetalingen.

Vi kan se, at Evergrande i øjeblikket håndterer problemerne, og de ser ud til at kunne løses.

Den kinesiske regering har ikke været åben om, hvad de vil gøre med Evergrandes problemer. Den mest bemærkelsesværdige handling, de gjorde, var at få sin centralbank, People's Bank of China til at øge likviditeten ved at indsprøjte netto 190 milliarder yuan i sidste uge.

Hvis Evergrandes problemer kan løses, hvorfor er der så et stort hoo-hah?

Nogle mener, at Evergrandes problem ikke er begrænset til virksomheden alene, da det vil udløse en dominoeffekt for de andre ejendomsudviklere og banker. Til sidst vil det lamme hele Kinas økonomi.

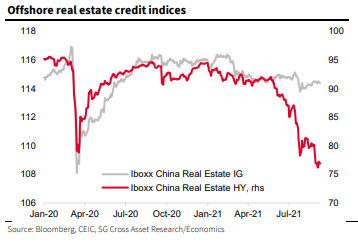

For det første er markedet for højforrentede obligationer (alias junk bond) ofte det første, der reagerer, når dårlige nyheder rammer. Det blev rapporteret, at Evergrande tegnede sig for 16% af Kinas højforrentede dollarobligationsmarked, hvilket er ret betydeligt. Den gode nyhed indtil videre er, at krakket er begrænset til højforrentede ejendomsobligationer og ikke til Kinas samlede marked for højforrentede obligationer.

Du kan se fra diagrammet nedenfor, at Iboxx China Real Estate High Yield Bond-indekset styrtede ned i juni 2021. Desuden er niveauet endnu meget lavere end under Covid sidste år.

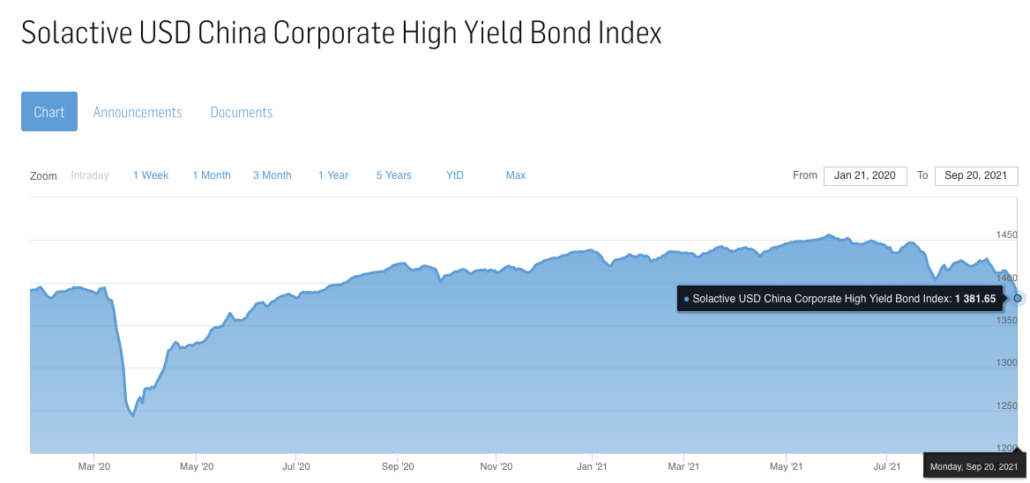

Hvad angår det overordnede dollar-denominerede kinesiske højafkast-obligationsindeks, er det nede, men stadig komfortabelt over Covid-lavet.

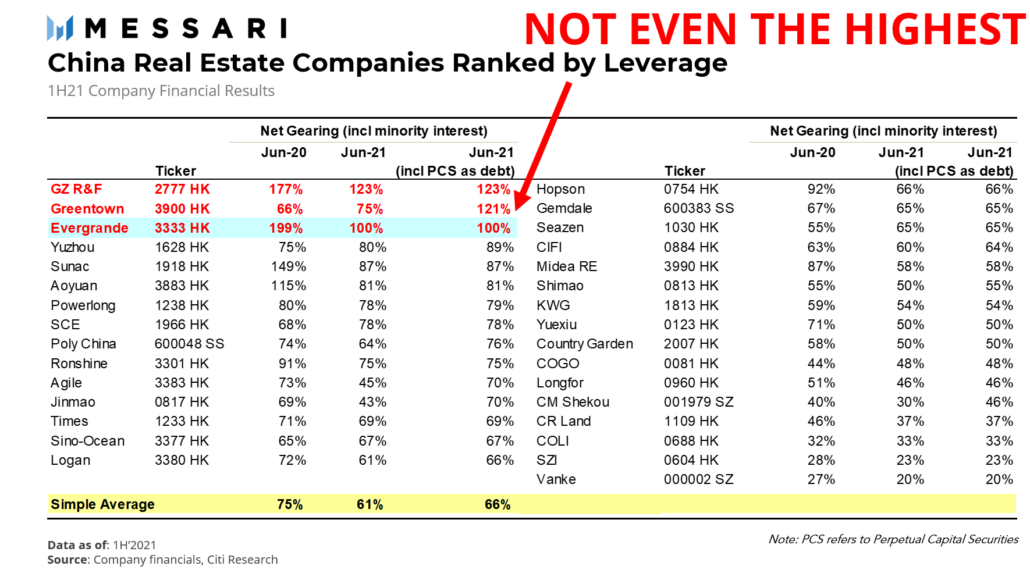

For det andet kan andre kinesiske ejendomsudviklere også stå over for misligholdelsesrisiko. Nedenfor er et diagram udarbejdet af Messari, som rangerer kinesiske udviklere efter graden af gearing:

Guangzhou R&F Properties og Greentown har endnu højere gearing end Evergrande. Opmærksomheden er fokuseret på Evergrande, fordi den er meget større end de to andre.

Aktiekurserne for de 5 bedste ejendomsudviklere efter gearing er dykket betydeligt; deres år-til-dato (pr. 21. september 2021) afkast var:

Derfor sker den overordnede risikoaversion i øjeblikket for den brede kinesiske ejendomsudviklingsindustri, da investorer prissætter andre potentielle problemer end Evergrande.

For det tredje kan problemet komme til bankerne, da de var ansvarlige for at låne virksomheden penge ud. Evergrande har en lang liste over vigtigste bankfolk:

Reuters rapporterede om et lækket Evergrande-dokument fra 2020, der viste forpligtelser, der strækker sig til mere end 128 banker og over 121 ikke-bankinstitutioner. På den ene side ser det ud til, at mange banker vil blive påvirket. Men samtidig kan vi sige, at det ikke vil være så slemt, hvis hver bank tager en lille tærte af Evergrandes gæld. Den eneste bekymring er, at problemet ikke er begrænset til Evergrande; banker bliver nødt til at afskrive mere gæld fra andre udviklere.

Især Ping An Insurance er blevet undersøgt af den kinesiske regulator vedrørende dets ejendomsinvesteringer. Selskabet oplyste, at dets ejendomseksponering var lavere end det regulatoriske loft. Citi vurderede, at ejendomseksponeringen er omkring 4,9 % af investeringsporteføljen. Ping An har allerede ramt China Fortune, og det har betydelige aktier i China Jinmao, Country Garden og CIFI. Ping An Insurance aktiekursen er kollapset med 44% i år.

Grundlæggende ved vi ikke, om Evergrandes problem vil udvikle sig til et systemisk problem, der vil bringe Kinas BNP ned. Og når dette sker, vil verden have et enormt anker på sin BNP-vækst, og det vil vende Covid-genopretningsindsatsen.

Der er nok bjørne, og du er måske stødt på nogle af deres fortællinger.

Michael Burry, fyren, der blev berømt med Big Short, er respekteret for sit kontroversielle, kontrariske syn på markedet. På Twitter delte han to tråde om Evergrande, og du kan selv læse dem for at undgå tab i oversættelsen.

Her er den første:

Og her er den anden:

Lad mig opsummere for dig:Han hævder, at det er et systemisk problem, og han satser på en smitte. Han fremhævede de samme problemer, som er blevet nævnt i denne artikel – spredningen af problemet til andre udviklere og banker.

@INArteCarloDoss fortsatte med at sige, at spredningen har nået råvareaktører, især jern- og stålvirksomheder og minearbejdere som BHP Billiton og Rio Tinto. Han mener, at Kina står over for et vanskeligt problem, der har stået på i årevis, og de vil ikke være i stand til at løse det hurtigt. Han postulerede endda muligheden for et amerikansk markedskrak på grund af Evergrande-spørgsmålet.

@THeLastBearSta1 foreslog endda konspirationsteorien om Tether (USDT, en stabil mønt i kryptoverdenen) ved at købe Evergrades kommercielle papir. Og hvis det er sandt, kan det påvirke hele kryptomarkedet, især hvis Tether ikke kan holde USD-tilknytningen, ville tilliden til stabile mønter blive udslettet.

For hver bjørn har vi en tyr. Jeg vil give jer to til at balancere tingene:

Den første:

Den anden:

Tyrene ville helt sikkert tage en modsat stilling - der er ingen smitte.

Her er nogle punkter, der er værd at nævne:

@asiahodl sagde, at store højt profilerede virksomheder i Kina har fejlet før, og skaderne var indeholdt. Hun nævnte tre eksempler, der ligner Evergrande, hvor virksomheden foretog mange ikke-kerneinvesteringer på højden af deres succes og måtte fortryde alt, da inkassatoren bankede på deres døre.

Husker du HNA? Konglomeratet havde flere ejerandele i flyselskaber, lufthavne, Hilton, Deutsche Bank, 245 Park Avenue, Old Mutual, for blot at nævne nogle få. Den erklærede sig konkurs, og livet fortsatte (bortset fra grundlæggeren faldt i døden i Frankrig).

Dalian Wanda er en anden kammerat af Evergrande - de forværrer. Dalian Wanda købte AMC Theatres, den britiske yachtproducent Sunseeker, den australske biografkæde Hoyts, filmselskabet Legendary Entertainment, fodboldklubben Atletico Madrid med flere. Virksomheden er nu en skygge af sin tidligere storhed, da den kasserer sine aktiver. Dens chef, Wang Jianlin, har siden tabt 32 milliarder USD på at forsøge at redde virksomheden. I dette tilfælde spredte problemet sig heller ikke.

Hvad @asiahodl siger er at:hvorfor skulle denne gang være anderledes?

Til at begynde med troede jeg, at Evergrande-spørgsmålet ville blive indeholdt. Men der kom et pludseligt udbrud af mediedækning om sagen, og det skræmte aktiemarkederne rundt om i verden (og endda kryptovalutaindustrien). Jeg var også bange og troede, at styrtet var nært forestående. Men jeg vidste, at jeg ikke havde nok information, så jeg foretog faktasøgning, som jeg præsenterede for dig i denne artikel.

I betragtning af alle ting, tager jeg mere side med tyrene end bjørnene, baseret på de oplysninger, jeg havde, da jeg skrev . Jeg synes, at bjørnene overdriver på nogle punkter, og de har en tendens til at være forudindtaget på den korte side (med navne som "The Last Bear Standing"). Og jeg tror, at mange af smittemulighederne stadig er formodninger. Ja, vi har set en vis indvirkning på ejendomsudviklere og banker, men det er alt; det påvirkede ikke andre brancher. Det er derfor, jeg finder nogle af bjørnenes argumenter for strakte.

Vigtigst af alt har jeg bygget en portefølje af aktier med et langsigtet blik. Selvom det faktisk forårsager et nedbrud, ville jeg stadig holde på aktierne, så længe virksomhederne stadig er stærke. Jeg er ikke en makrohandler, fordi jeg ikke har nogen fordel i spillet. Jeg kan ikke rigtig forudsige et bjørnemarked. Men det er bare min mening, hvad synes du?