Efter annonceringen af Koh Wee Lihs fratræden som administrerende direktør (CEO) og administrerende direktør for AIMS APAC REIT (AA REIT), faldt aktiekursen kraftigt. Det var faldet med ca. 12 % på tidspunktet for skrivning.

Ledelsen rapporterede i medierne, at hr. Koh vil træde tilbage efter næsten otte år som administrerende direktør for at "forfølge andre professionelle interesser", og Russell Ng vil overtage stillingen.

Så hvad gik galt? Var der intern uenighed om virksomhedens retning? Er det et tegn på, at der er ved at ske noget afgørende med virksomheden? Er det muligt, at markedet endnu ikke har tillid til den nye administrerende direktør?

Som investorer bør vi undgå at lave sådanne spekulationer og i stedet se på virksomhedens fundamentale forhold og ledelse. Men før jeg forklarer mere, lad os få elefanten ud af rummet.

Jeg søgte på nettet, men jeg kunne ikke finde nogen væsentlig information til at forklare prisfaldet. Men jeg lærte, at hr. Koh begyndte at arbejde hos AIMS APAC som direktør i 2008, og han blev direktør i 2014. Når han ser tilbage, har han været i virksomheden i lang tid, hvilket giver andelshaverne en vis sikkerhed. Jeg er sikker på, at hans opsigelse har efterladt mange forundrede.

På den anden side er hans efterfølger Rusell Ng relativt ung på 40, men han er ingen novice. På trods af at han først kom til AIMS APAC i 2020, har Mr. Ng over 18 års ekspertise inden for ejendomsinvesteringer, formueforvaltning og virksomhedsfinansiering i Asien og Australien. Før han kom til virksomheden, arbejdede han i senior fondsledelse og investeringsstillinger for flere børsnoterede REIT'er og private equity fonde, herunder Lendlease, AEP Investment Management og Mapletree Logistics Trust. Men selv med disse oplysninger kan vi stadig ikke konstruere et klart billede af, hvad der forårsagede faldet i aktiekurserne.

Så lad os lægge alt det til side og i stedet fokusere på virksomhedens grundlæggende.

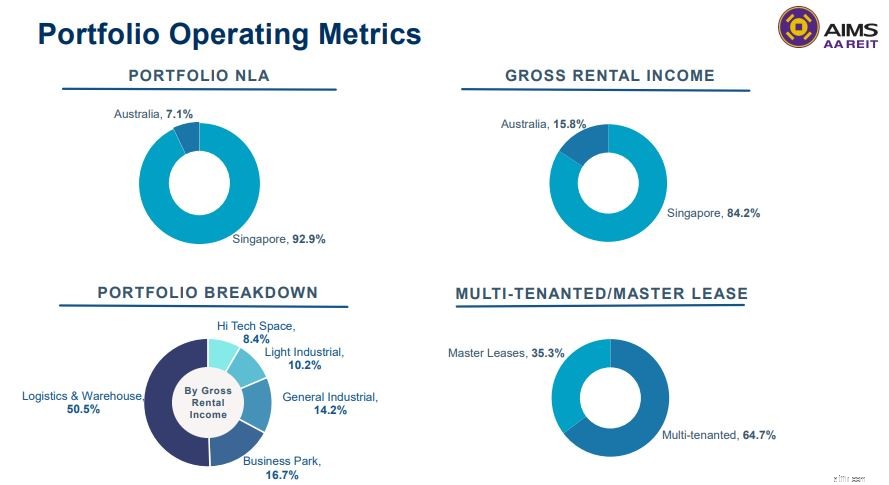

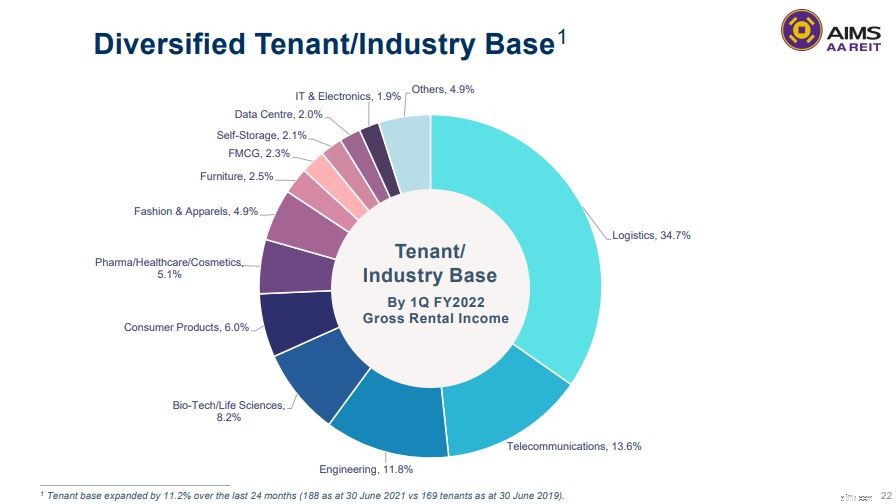

AIMS APAC REIT er en industriel REIT noteret på SGX siden april 2007. I øjeblikket har REIT 26 ejendomme i Singapore og 2 ejendomme i Australien .

Som vist i figuren ovenfor tegner Singapore sig for størstedelen af AA REITs portefølje og bruttolejeindtægter . Logistik- og lagerindustrien, som forblev robust under pandemien, tegner sig for over halvdelen af dens portefølje. Den resterende halvdel består af Business Parks, General Industrial, Light Industrial og Hi-Tech Space.

Interessant nok ejes en stor del af AA REIT Singapore-ejendomme gennem Jurong Town Corporation på lejebasis. Som sådan erklærede forvalteren i sin finansielle rapport sin hensigt om at ombalancere sin portefølje til frie aktiver for at minimere virkningen af at forkorte jordbesiddelsen. Med andre ord vil AA REIT udvide sine oversøiske aktiviteter, især i Australien, i de kommende år.

En anden stor udvikling er, at AA REIT blev for nylig inkluderet i FTSE Russell ST Singapore Shariah Index og MSCI Singapore Small Cap Index . Dette er en væsentlig milepæl for REIT, og den forventes at øge dens overordnede bevidsthed og øge dens handelslikviditet.

I betragtning af, at logistik og lager tegner sig for 50,5 % af AA REITs portefølje efter bruttolejeindkomst, forblev dens omsætning under pandemien robust sammenlignet med andre REIT'er.

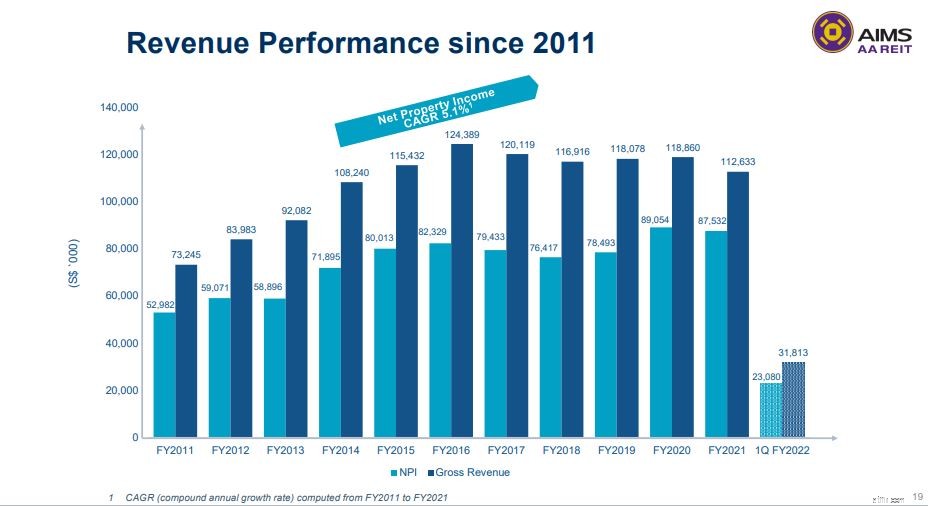

AA REITs bruttoindtægt for FY2021, som var på $112,6 millioner, faldt med 5,2% fra FY2020's bruttoindtægt på $118,9 millioner. Dette skyldtes primært den lejelettelse, det gav lejere ramt af pandemien, de lavere bidrag fra dens internationale erhvervspark på grund af konverteringen af masterlejekontrakter til multilejekontrakter og udløbet af den tidligere masterlejekontrakt i 541 Yishun Industrial Park A i april 2020. Det er værd at bemærke, at en ny mesterlejer til 541 Yishun først begyndte at betale husleje i januar 2021, næsten et år efter den tidligere lejer.

På den positive side er AA REIT begyndt at indsamle helårsbidrag fra Boardriders Asia Pacific HQ (erhvervet i juli 2019), den nyligt renoverede 3 Tuas Avenue 2 (fra marts 2020 og frem) og 7 Bulim Street (købt i oktober 2020) . Alle disse hjælper med at udjævne virkningerne af pandemien.

Går vi videre til den seneste indtjeningsrapport, kan vi se REIT på vej mod et generelt opsving. Dens FY2022 Q1 bruttoindtægt var $31,8 millioner, hvilket er 16,8% højere end det foregående år. Ligeledes forbedredes dens nettoformueindkomst med 23,9% med et samlet beløb på $23,1 millioner. Vi bør dog også bemærke, at denne massive forbedring stammer fra et lavt grundlag.

Hvis vi antager, at AA REIT var i stand til at fastholde sin indtjening i de næste tre kvartaler, kan vi forvente, at dens bruttoomsætning vil være omkring 127,3 millioner dollars, hvilket er en forbedring på 7 % sammenlignet med det præ-pandeminiveau. Dette er et fantastisk tal, men det er ikke så imponerende ved første øjekast, hvis vi kun ser på resultaterne for FY2022 Q1.

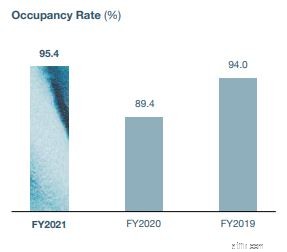

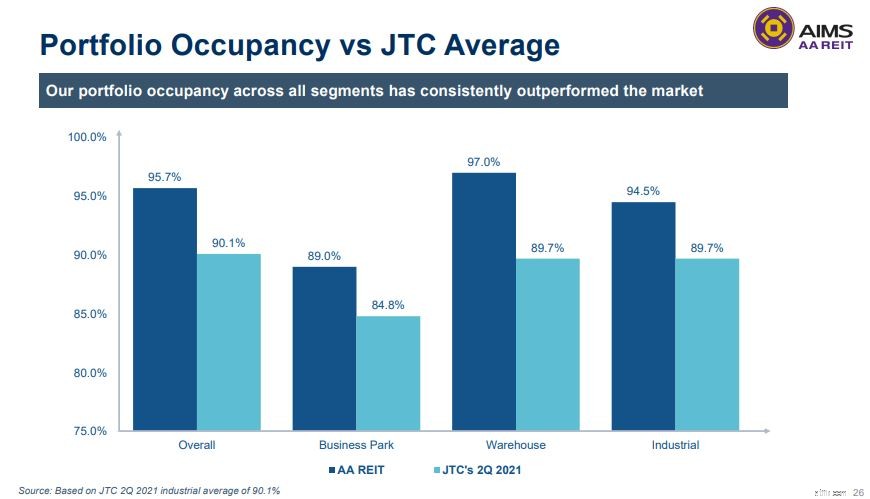

I løbet af de seneste tre år var AA REITs belægningsprocent ikke konsistent , men dette er uden tvivl en effekt af pandemien, så vi bør ikke straffe den for meget.

Sammenlignet dens samlede industrielle belægningsprocent for 2021 Q2, som var 90,1%, ifølge JTC, klarede AA REIT fremragende. Med dette kan vi udlede, at AA REITs 95,4 % belægningsprocent for FY2021 er højere end branchegennemsnittet, og dets aktiver er af højere kvalitet.

AA REITs portefølje er støttet af 188 lejere fordelt på 28 ejendomme i Singapore og Australien og kommer fra en bred vifte af industrisektorer. Syv ud af dets top ti lejere kommer fra robuste sektorer som logistik og lager, biomedicin og biovidenskab, telekommunikation og datacenteroperatører.

Ikke desto mindre udgør dens top 3 lejere en relativt stor del af dens bruttolejeindtægter. Dens top 3 lejere og procentdelen af deres bidrag er som følger:

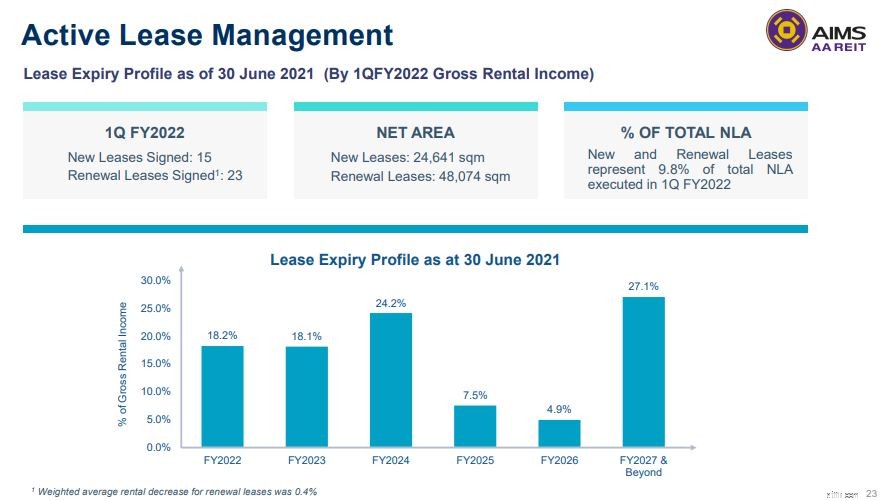

Fra juni 2021 er AA REITs vægtede gennemsnitlige lejekontraktudløb 3,98 år . Ser man på lejekontraktens udløbsprofil, er det klart, at lejemålene er jævnt fordelt over årene.

I fodnoten under diagrammet (jeg er ikke sikker på, at du kan læse den lille tekst), står der, at dens vægtede gennemsnitlige leje for fornyelse af lejekontrakter er faldet med 0,4 %, hvilket kunne tyde på svag efterspørgsel efter industrilokaler .

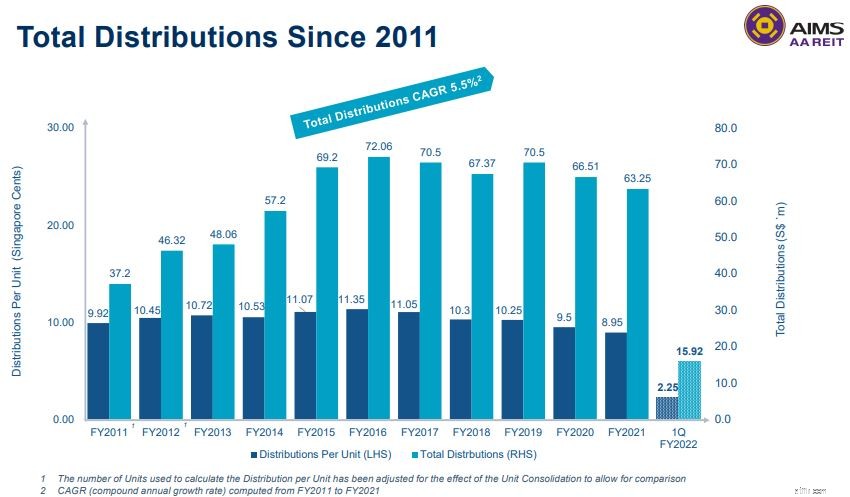

Ifølge diagrammet er den samlede fordeling vokset med en CAGR på 5,5 % . Efter min mening er dette en smule misvisende . Hvis vi kun ser på de sidste fem år, er hele distributions-CAGR -2,15%, ikke det positive beløb vist i grafen. De sidste fem år af dets DPU-vækst var de dårligste med en CAGR på -4,13 %.

Ser man på FY2021 alene, var den samlede fordeling pr. enhed 8,95 cent, hvilket er lavere end FY2020. I sin finansielle rapport tilskrev den den lavere nettoformueindkomst til det beløb, der var reserveret til udlodning til dets evige værdipapirindehavere og de fuldt udbetalte administrationsgebyrer kontant for FY2021.

At betale administrationsgebyrerne fuldt ud kontant øgede min interesse, fordi REIT-forvaltere normalt betales i REIT-aktier, hvilket har en tendens til at give trøst til investorerne. Som sådan tjekkede jeg dens FY2020-rapport og fandt også en lignende tendens. Faldet i distributionsindtægter blev delvist tilskrevet en højere andel af administrationsgebyrer betalt kontant for FY2020 end i FY2019.

Med denne viden er vi nødt til at spørge:hvorfor gør ledelsen dette? Stoler de ikke på den REIT, de forvalter? Ved de noget, som vi ikke ved? Eller var dette forårsaget af en nylig ændring i politik?

Jeg mener, at dette er noget, vi skal overvåge nøje, da vi bestemt ikke ønsker at investere i en REIT, som forvalteren ikke har nogen stærk overbevisning om.

Pr. 30. juni 2021 er AA REIT's NAV 1,35 pr. enhed, hvilket er lidt lavere end begyndelsen af året.

I betragtning af tendensen i de sidste tre år ser AA REIT's NAV ud til at være stagnerende med følgende tal:1,34 (2019), 1,35 (2020), 1,36 (2021).

Pr. 30. juni 2021 har AA REIT en sund gearing på 34,3 % , hvilket er lavt i forhold til den lovpligtige grænse på 50 %. Vi bør dog også bemærk det AA REIT har udstedt evige værdipapirer for nylig, hvilket er lidt ligesom gæld, men det er kategoriseret som egenkapital på balancen.

Dens rentedækningsgrad er også 4,3 gange , hvilket viser, at REIT mest sandsynligt ville være i stand til at betale sine gældsforpligtelser uden problemer.

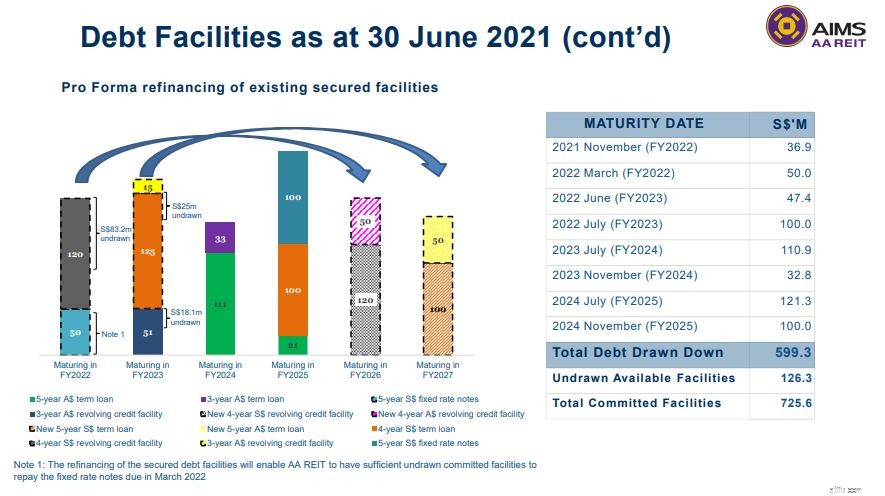

AA REITs gæld er også godt spredt , som vist ovenfor. Med de opnåede tilsagn om at refinansiere flere af sine sikrede gældsfaciliteter med forfald i 2020 og 2021, er AA REITs vægtede gennemsnitlige gældsløbetid på omkring 3,3 år.

AA REITs sponsor er AIMS Financial Group . For at give dig lidt baggrund blev AIMS etableret i 1991 og er en diversificeret finansiel service- og investeringsgruppe, der er aktiv inden for realkreditudlån, securitisering, investeringsbankvirksomhed, fondsforvaltning, ejendomsinvesteringer, private equity, venturekapital, børsmæglervirksomhed og højteknologiske investeringer.

Selvom der ikke er meget information om sponsoren, er det interessant at bemærke, at AIMS Financial-gruppen var ansvarlig for AA REITs (tidligere kendt som MacarthurCook Industrial REIT) positive turnaround. AIMS hjalp det nødstedte REIT tilbage i 2009 og gjorde det til, hvad det er i dag, og det taler godt om sponsoren.

Desuden kan vi se, at omkostningerne ved AA REIT-finansiering er faldet i løbet af de sidste tre år , fra 3,6 % i 2019 til 3,0 % på nuværende tidspunkt. På grund af de lavere finansieringsomkostninger kan vi udlede, at AA REIT har en solid sponsor .

Udover at diversificere sine aktiver til frie ejendomme i udlandet, har AA REIT også identificeret ombygningsmuligheder for sine eksisterende ejendomme. Som vist på billedet ovenfor udgør disse ejendomme en stor del af dens nuværende portefølje. Selvom dette kan indikere, at REIT har meget plads til udvidelse, rejser det også spørgsmålet:hvorfor har det så meget underudnyttet plads i første omgang? Hvorfor gør de først noget ved det nu?

Jeg synes personligt, at virksomheder, der bruger evige værdipapirer, er komplicerede. For dem, der ikke kender til, er evigvarende værdipapirer som obligationer uden udløbsdato, og udstedere behøver teknisk set ikke at betale hovedstolen tilbage. På grund af sådanne mekanismer behandles evigvarende værdipapirer som egenkapital i balancen, hvilket nogle gange giver investorerne det forkerte billede .

For nylig udstedte AA REIT endnu en runde af evige værdipapirer under S$750 millioner Multicurrency Debt Issuance Programme, etableret den 30. november 2018 for at rejse 250 millioner dollars. Jeg kunne ikke finde den officielle erklæring om SGX eller nogen yderligere information siden meddelelsen den 23. august. Men baseret på tendensen i de tidligere runder af evige værdipapirudstedelser (efter udstedelsen af de 125 millioner dollars eller 5,65 % evige værdipapirer annoncerede den købet af en logistikfacilitet på 7 Bulim Street), kan vi muligvis forvente en meddelelse af et opkøb snart .

Efter den seneste indtjening steg aktiekursen på AA REIT med en positiv markedsstemning. Dens nuværende pris at booke er 1,05, hvilket er lidt højere end gennemsnittet 1. Dette kan indikere, at AA REIT i øjeblikket handles til en fair værdiansættelse .

Sammenlignet med Mapletree Industrial Trust (Orange) ser AA REITs aktiekurs ud til at være stagneret gennem årene . Med Mapletrees pris til 1,65, ser AA REIT attraktivt ud. Men er det en rimelig sammenligning? Jeg mener, at Mapletrees aktiver er af højere kvalitet, hvilket retfærdiggør dens højere værdiansættelse.

Sammenlignet med ESR REIT (lilla), virker det meget mere retfærdigt, da deres PB ser ud til at bevæge sig i tandem. Med ESR REITsaktuelle PB på 1,2 viser det, at AA REIT i øjeblikket har en rimelig værdiansættelse .

AA REITs nuværende udbytte er omkring 6,26 % sammenlignet med dets historiske gennemsnit på 7-8 % . Dette kan være en indikation af, at den er lidt overvurderet nu.

Det er også værd at bemærke, at AA REITs udbetalingsforhold har været større end 100 % i de fleste år, hvilket måske ikke er holdbart.

Hvis du skulle spørge mig, ville jeg så investere i AA REIT? Det korte svar er nej.

Lad mig forklare hvorfor.

Først og fremmest mener jeg, at dets fundamentale forhold ikke er så robuste som andre REIT'er. AA REITs omsætning har været stagneret i nogle år, mens andre REITs omsætning i samme sektor er vokset.

Dernæst, sammenlignet med mere velkendte REIT'er såsom Mapletree og Capitaland, mener jeg, at der ikke er tilstrækkelig information om denne REIT. Som et resultat er jeg ikke i stand til effektivt at bestemme REIT's udsigter, så jeg tror, det er bedst at undgå det.

For det tredje er der nogle spekulationer(jeg gentager – spekulationer) af en potentiel fusion med ESR undervejs. Når dette sker, vil det så være gode eller dårlige nyheder for investorer? Vil dens aktiekurs stige i vejret eller styrtdykke? Nå, der er meget usikkerhed nu, og det kan jeg ikke lide.

Det er rigtigt, at AA REIT har et højere udbytte end Mapletree og Capitaland, men jeg tror ikke, at stigningen på 1-2% kan retfærdiggøre den ekstra risiko ved at investere i denne REIT.

Og ingen kan lide det, når deres lagertanke som AA REIT gjorde. Christopher Ng gik på pension som 39-årig og lever nu af sin udbytteindkomst. Hvis nogen skal have ret om en REIT eller en udbytteaktie, skal det være ham. Slut dig til ham for at lære hvordan han administrerer sin udbytteportefølje, der udelukkende er bygget på Singapore-aktier .