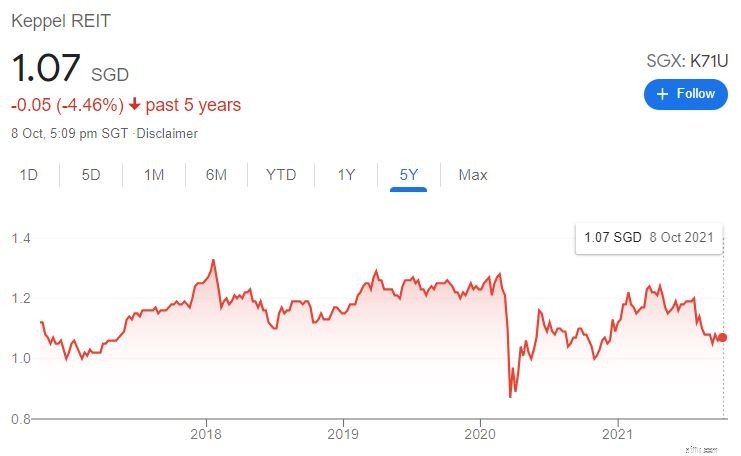

Virkningen af covid 19 har ikke sparet Keppel REIT, et kontor REIT. Dens aktiekurs er i øjeblikket lavere, end den var før udbruddet.

Faktisk, hvis vi ser på aktiekursen over de sidste fem år, har den ikke ændret sig væsentligt. Så hvad er problemet med denne REIT? Lad os undersøge, hvorfor Keppel REITs aktiekurs har været stagnerende så længe.

P.S. Hvis du ejer aktier i Singapore Press Holdings, kan denne artikel også være interessant for dig, da Keppel Corporation har foreslået en fusion med SPH. (Flere detaljer kan findes i Alvins video)

Du vil modtage en blanding af kontanter, SPH REIT og Keppel REIT, hvis godkendelsen gives i bytte for dine SPH-aktier.

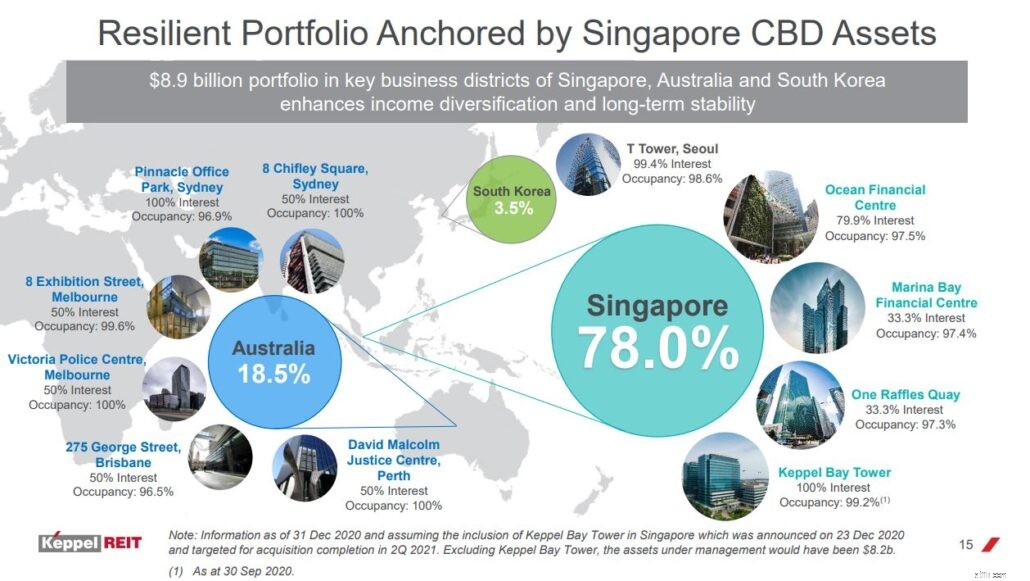

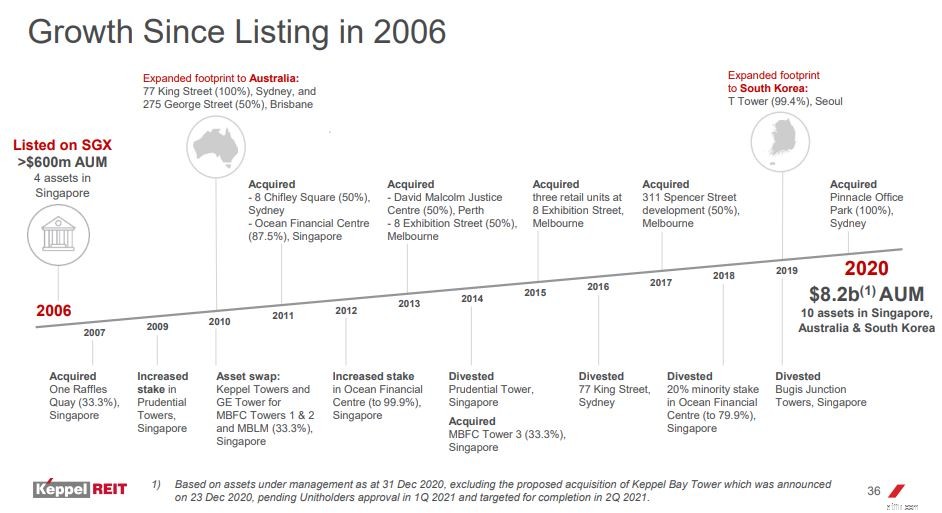

Keppel REIT er en Singapore-baseret ejendomsinvesteringsfond med en portefølje af Grade A-kommercielle ejendomme i Singapore, Australien og Sydkorea. Det ejer i øjeblikket ti kontorbygninger, og dets Singapore-aktiver tegner sig for størstedelen af porteføljen.

Overraskende nok besidder Keppel REIT ikke en 100 % ejerandel i de fleste af de bygninger, den administrerer .

Lad os for eksempel se på de aktiver, den har i Singapore. Kun Keppel Bay Tower er 100 % ejet, mens det ejer mellem 33,3 % og 79,9 % af de tre andre aktiver.

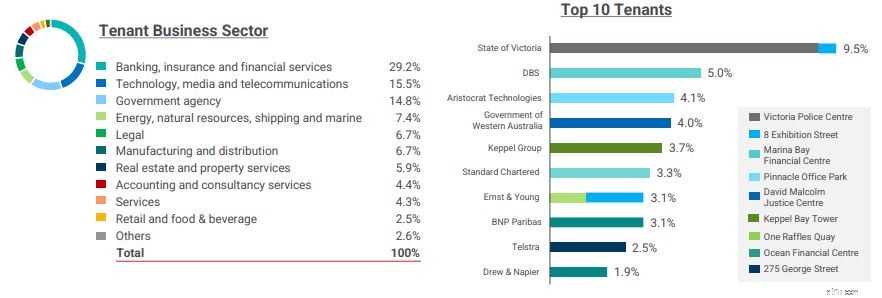

Med 385 lejere er Keppel REITs lejerbase veldiversificeret, og mange af dem er veletablerede virksomheder. Disse lejere kommer fra forskellige sektorer, herunder bank, forsikring, finansielle tjenesteydelser, offentlige institutioner, teknologi, medier og telekommunikation.

Dets top ti lejere tegner sig i øjeblikket for 40,2 % af dets nettoudlejningsareal (NLA) og 35,6 % af den samlede leje, hvilket er en betydelig del.

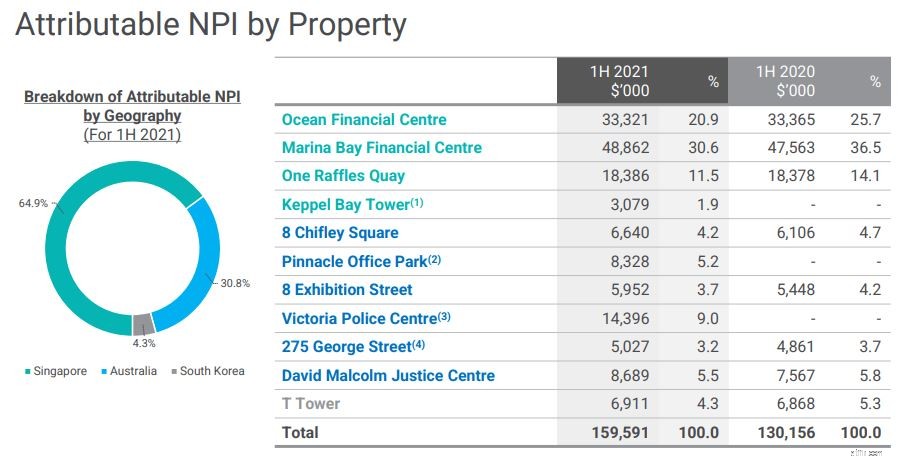

Keppel REITs Singapore-ejendomme står for det meste af dets nettoejendomsindkomst (64,9 %), hvor Ocean Financial Center og Marina Bay Financial Center bidrager med henholdsvis 20,9 % og 30,6 % til første halvdel af 2021-indkomsten.

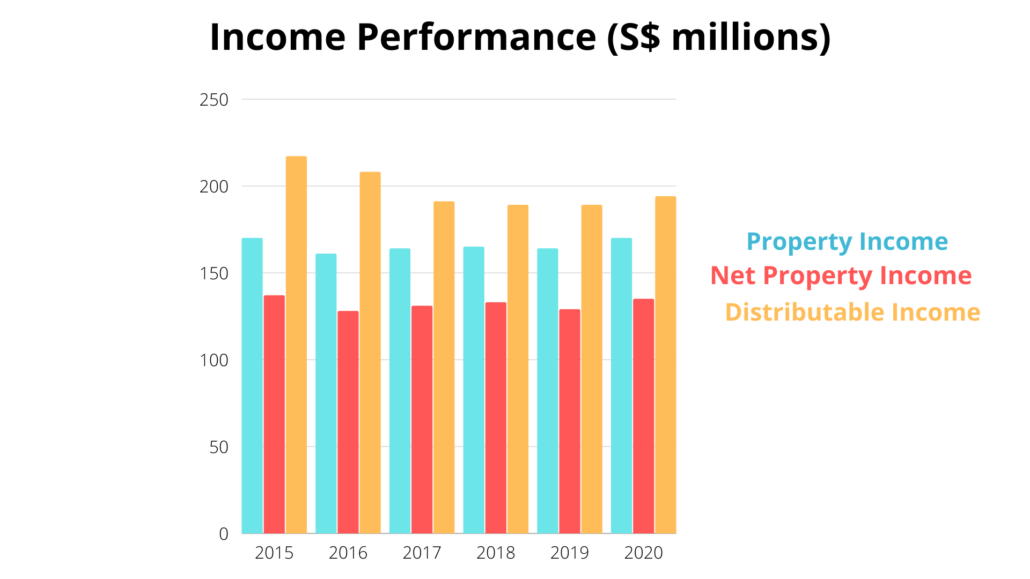

Keppel REITs omsætning har været stagnerende i de sidste seks år uden tegn på forbedring . Den samlede udlodelige indkomst for FY2020 var $194,6 millioner, hvilket inkluderede en kapitalgevinstfordeling på $10 millioner. Den lille forbedring i udlodningsbar indkomst skyldtes primært bidrag fra T Tower og Victoria Police Centre samt lavere låneomkostninger.

Selvom den dårlige præstation i 2020 kan undskyldes på grund af pandemien, er der ingen undskyldning for Keppels dårlige præstation i de andre år.

På den positive side steg den udlodelige indkomst for første halvår af FY2021 med 11,5 % år over år til 105,7 millioner USD, hvilket indikerer, at det værste endelig er ved at være slut.

I de seneste seks år har dets distributionsindtægter også været højere end nettoomsætningen fra ejendom. Typisk vil dette være en grund til bekymring. Vi behøver dog ikke være bekymrede i Keppel REITs tilfælde på grund af den måde, den har kategoriseret sin investering. Dets associerede virksomheder havde genereret omkring $88 millioner i omsætning for FY2020, mens dets joint ventures genererede omkring $29 millioner.

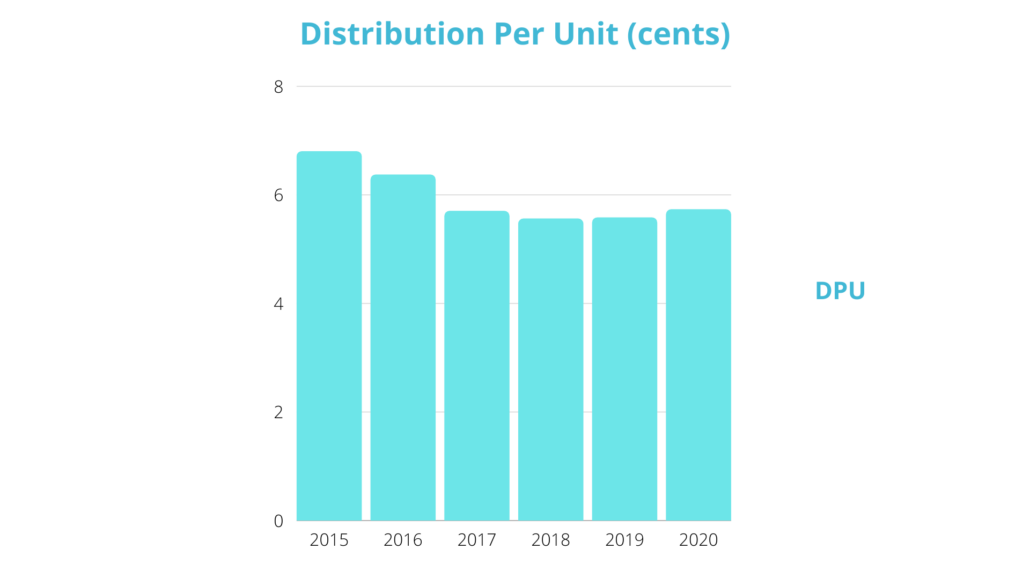

Med faldet i sin distributionsindkomst er Keppel REITs DPU også faldet år for år . Fordeling pr. enhed for FY2020 var 5,73 cent (inklusive DPU på 2,93 cent for andet halvår af 2020).

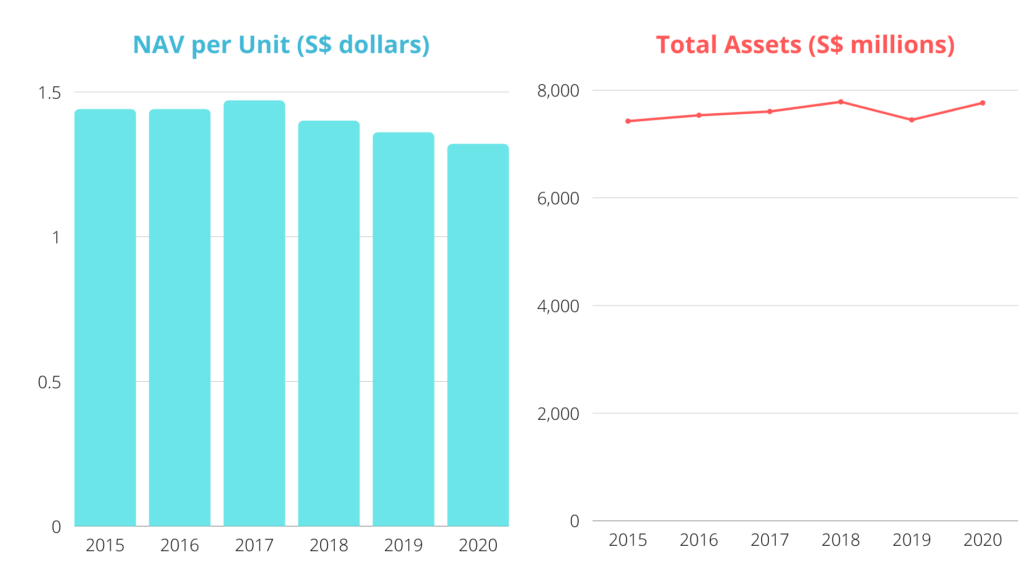

På trods af mange opkøb er de samlede aktiver forblevet uændrede i de seneste par år på grund af REIT's flere frasalg. Indre værdi har været faldende også, hvilket ikke er en god indikator, fordi det antyder, at hver aktie er mindre værd.

Keppel REIT solgte sin første australske ejendom, 275 George Street, i juni 2021, efter at have købt den i 2010. Selvom det generelt er ok for en REIT at afhænde og bruge provenuet til at erhverve bedre ejendomme, er jeg bekymret over Keppel REITs frasalg.

Ifølge rapporten vil frasalgsindtægterne blive brugt til at tilbagebetale gæld og transaktionsomkostninger i mellemtiden, til at forbedre kapitaleffektiviteten og til at styre låneomkostninger, før de omfordeles til strategiske og bedre vækstudsigter. Dette rejser en række spørgsmål.

Er denne kapital så kritisk for Keppel REITs daglige drift? Er de kontante? Var dette et pengestrømsproblem, der foranledigede frasalget?

Begrundelsen for Keppels opkøb og frasalg kan sættes i tvivl. Den har gjort mange af disse, og alligevel er hverken dens indkomst eller dens NAV forbedret.

Selvom vi ikke kan afgøre, hvor meget virksomhedens aktionærer havde tjent på sådanne transaktioner, kan vi roligt antage, at lederen nyder godt af alt køb og salg. (En REIT-forvalter bliver ofte kompenseret med en procentdel af et opkøb eller frasalg.)

I øjeblikket har Keppel REIT en meget engageret porteføljebelægning selv midt i pandemien, hvor mange arbejder hjemmefra.

REIT har også en relativt lang vejet gennemsnitlig lejeudløb (WALE) på 6,2 år.

Men hvis vi ser nærmere på opdelingen, har dets Singapore-portefølje, som tegner sig for hovedparten af virksomhedens aktiver, kun en WALE på 2,9 år . Dette kan give anledning til bekymring.

Selv i vanskelige tider kan REIT'er med en stærk balance trives.

Keppel REIT har en samlet gearing på 38,9 % pr. 30. juni 2021, hvilket er mindre end det lovmæssige maksimum på 50 %. Jeg mener, det er rimeligt på det nuværende niveau, men yderligere stigninger er måske ikke godt for organisationen, især i en inflationær økonomi.

Keppel REIT ser ud til at værei god form til at servicere sine lån , med en respektabel rentedækningsgrad på 4x.

Det er også værd at bemærke, at 68% af Keppel REITs gæld er bundet til en fast rente, hvilket er fremragende nyheder, især hvis der forventes et større inflationspres i de kommende år. Faktisk er Singapores nylige stramning af pengepolitikken blot endnu en klar indikator for, at denne inflationseffekt allerede er begyndt.

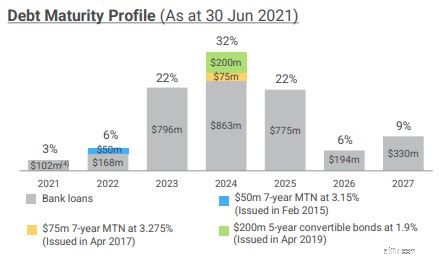

Ser man på dens gælds løbetidsprofil, var Keppel REITs vægtede gennemsnitlige løbetid for lån pr. 30. juni 2021 3,1 år og så ud til at være spredt ud over de næste seks år.

Kontanter er konge. Med hensyn til pengestrømme genererede REIT i alt $104 millioner fra driftsaktiviteter for FY2020 op fra $93 millioner for FY2019. Som et resultat steg dets likvide midler for FY2020 med $30 millioner til $144 millioner

Og dermed virkerKeppel REIT finansiel styrke i orden.

Keppel REIT købte Ocean Financial Center af sin sponsor i 2011. Der var stor tumult på det tidspunkt, fordi aftalen kun varede i 99 år indtil 2110, på trods af at bygningen har en 999-årig lejekontrakt.

Sammenlignet med Keppel REIT's AUM på det tidspunkt, var dette en betydelig aftale, der fik mange til at stille spørgsmålstegn ved interessetilpasningen mellem investorer og REIT-forvalteren. (Som tidligere sagt, får REIT-forvaltere et gebyr for opkøb, og med så stor en handel har de utvivlsomt tjent et betydeligt beløb.)

Efter syv år solgte Keppel REIT en 20% ejerandel i Ocean Financial Center til Allianz Real Estate. Ifølge ledelsen tillod frasalget andelshaverne at realisere en del af ejendommens kapitalgevinster på i alt 77,1 millioner dollars eller et årligt afkast på 8,3%.

Var det virkelig gavnligt for andelsejeren? Det er helt op til dig at bestemme. Men én ting er sikkert, at det gavnede REIT-forvalterens lomme, da de modtog $2,7 millioner i bortskaffelsesgebyrer.

Jeg er nødt til at nævne dette, hver gang jeg analyserer en REIT:fremragende REIT'er har normalt god opbakning. REIT'er kan generelt få lavere renter på lån, hvis de har en stærk sponsor. Bortset fra det sikrer den, at REIT har adgang til en pipeline af aktiver, hvorfra den kan erhverves.

Så er Keppel Land Limited, sponsoren af Keppel REIT og et datterselskab af Keppel Corporation, en god sponsor?

For det første er Keppel REIT all-in rente i øjeblikket på 1,97 %, hvilket kan signalere, at sponsoren har en vis indflydelse på området.

Hvad med pipeline af aktiver? Jeg har tjekket Keppel Land hjemmeside og fundet ud af, at de ikke har mange kommercielle aktiver, der kunne overføres til Keppel REIT. I Singapore har det kun 2 projekter, Keppel Towers og i12 Katong, som stadig er under Keppel Land.

Vi har mange flere valgmuligheder i Kina, som vist i grafikken nedenfor. Men fordi REIT endnu ikke har vovet sig ind i Kina, kan vi udelukke disse ejendomme fra den pipeline af aktiver, som Keppel REIT kan erhverve indtil videre.

Bortset fra det ejer Keppel Land en eller to ejendomme i Vietnam, Indonesien, Myanmar, Malaysia og Filippinerne, som jeg ikke tror, at Reit vil købe på nuværende tidspunkt.

Så er Keppel Land en pålidelig sponsor? Jeg vil sige det er acceptabelt, men ikke usædvanligt .

Pandemien har haft en betydelig indflydelse på, hvordan organisationer ser kontorlokaler.

At arbejde hjemmefra er blevet normen det seneste år på grund af eksisterende politikker. Mange virksomheder er blevet virtuelle eller har skrumpet deres kontorer ind, fordi de ikke længere behøver at rumme alle deres medarbejdere samtidigt.

Men selv med den nuværende pandemi tror jeg, at der stadig vil være en efterspørgsel efter kontorlokaler i Singapore . Singapore er fortsat en tiltalende destination at drive forretning i, og mange virksomheder strømmer fortsat til bystaten for at etablere deres regionale hovedkvarter. Teknologigiganter som BtyeDance og Alibaba er strømmet til Singapore for at udfylde tomrummet efter nedskæringer af virksomheder.

Ifølge en CBRE-undersøgelse, mens flere virksomheder viser interesse for fjernarbejde, forventer de stadig, at deres medarbejdere til sidst vender tilbage til kontoret, hvor over 66 % af de adspurgte planlægger at muliggøre fjernarbejde i højst 1 til 2 dage om ugen .

Endelig er en fysisk kontorplacering stadig afgørende, især for virksomheder, der ønsker at have en fysisk tilstedeværelse og dyrke en social identitet for deres medarbejdere.

Ifølge CBRE-analysen vil der være en ‘Flight to Quality. Ikke alle kontorbygninger er skabt lige, og da virksomhederne begyndte at skrumpe, afslørede undersøgelsen en stærkere præference for klasse A-kontorlokaler. I 2020 forblev klasse A-kontormarkedet robust med en konsekvent tomgang på 3,9 %, mens ledighedsprocenten på Grade B-markedet er steget i forhold til det foregående år.

Keppel REIT ejer Grade A kontorbygninger, hvilket er fantastisk. Når det er sagt, skal ledelsen fortsætte med at følge den nuværende tendens. Selvom prognosen for kontormarkedet ikke ser ud til at være særlig dyster, kan tingene ændre sig, og ledelsen bør være forberedt.

Keppels opkøb af SPH ville være den næste komponent. Hvis denne aftale går igennem (hvilket den højst sandsynligt vil), vil Keppel eje omkring 20 % af begge REIT'er, og vi kan se på muligheden for en fremtidig fusion mellem Keppel REIT og SPH REIT.

SPH Reits portefølje omfatter indkøbscentre som Paragon og The Clementi Mall i Singapore, mens Keppel REITs portefølje omfatter kontorlokaler. Hvem ved, de kan opbygge en ejendomsinvesteringsfond, der ligner Capitaland Integrated Commercial Trust.

Flere detaljer:

Så hvordan ser Keppel REITs værdiansættelse ud?

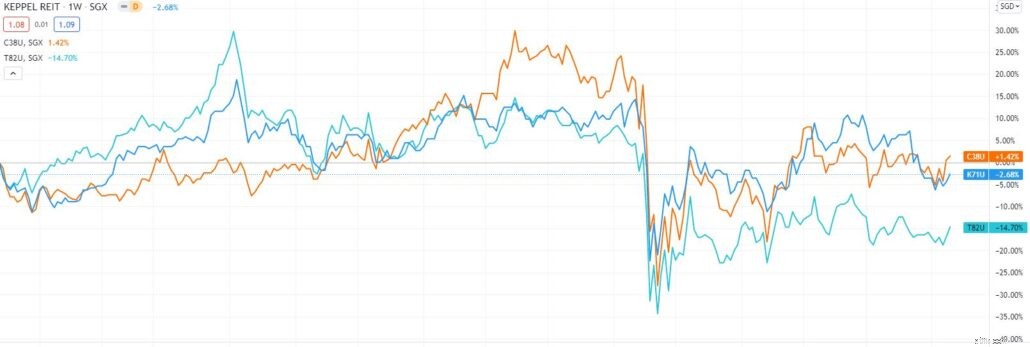

Inden da, lad os tage et kig på, hvordan flere investeringsforeninger i kommerciel ejendom har klaret sig i løbet af de sidste fem år. Advarsel:Ikke rigtig godt.

Eksklusive udbytter steg Capitaland Integrated Commercial Trust (orange) 1,42 %, Keppel REIT (blå) tabte 2,68 %, og Suntec REIT (cyan) tabte 14,70 %.

Med hensyn til udbytteudbytte er Keppel REIT årligt udbytteudbytte omkring 4,85 % nu. Til denne pris er den temmelig værdsat givet, at dets jævnaldrende Capitaland Integrated Commerical Trust giver 3,61%, mens Suntec REIT giver 4,97%.

Det er også tæt på sit historiske gennemsnit ved nuværende udbytte, hvilket yderligere cementerer, at det i øjeblikket er rimeligt prissat.

Keppel REIT har i øjeblikket et PB-forhold på 0,83, hvilket er mellem Capitaland Integrated Commercial Trust på 1,04 og Suntech REIT på 0,72.

Jeg mener, at kvaliteten af ejendommene er forskellig for de forskellige REIT'er, og det er derfor svært at sige, om Keppel REIT er under eller overvurderet baseret på dets peers PB.

Vi kan dog se på dets historiske PB-gennemsnit, som Keppel REIT i øjeblikket handles til. På dette niveau kan vi yderligere støtte, at Keppel er rimelig værdsat i øjeblikket .

Så hvad synes du om Keppel REIT? Her er min.

Selvom REIT ser ud til at være rimeligt prissat ud fra et værdiansættelsessynspunkt, er manglen på vækst og en historie med skævheder mellem aktionærer og ledelse hovedårsagerne til, at jeg ville undgå det. Selv med det nuværende udbytte, føler jeg, at der er andre REIT'er, der tilbyder en lignende indkomst, mens de er af overlegen kvalitet. Når det er sagt, vil jeg give denne videre.

Og hvad med SPH-aktionærerne, hvad skal I nu gøre?

Her er nogle vejledende spørgsmål til dig:

Du ved, hvad du skal gøre efter at have besvaret disse spørgsmål.

P.S. Chris Ng byggede en portefølje, der gjorde det muligt for ham at fortsætte med at tegne en udbytteindkomst, der brødføder hans familie gennem covid. Hvis du vil lære, hvordan du vælger de bedste REIT'er, vil han dele sin metode her.