CapitaLand China Trust (CLCT) (SGX:AU8U) plejede at fokusere på detailejendomme og indkøbscentre i Kina, men har udvidet sit mandat til at omfatte andre ejendomstyper i begyndelsen af 2021.

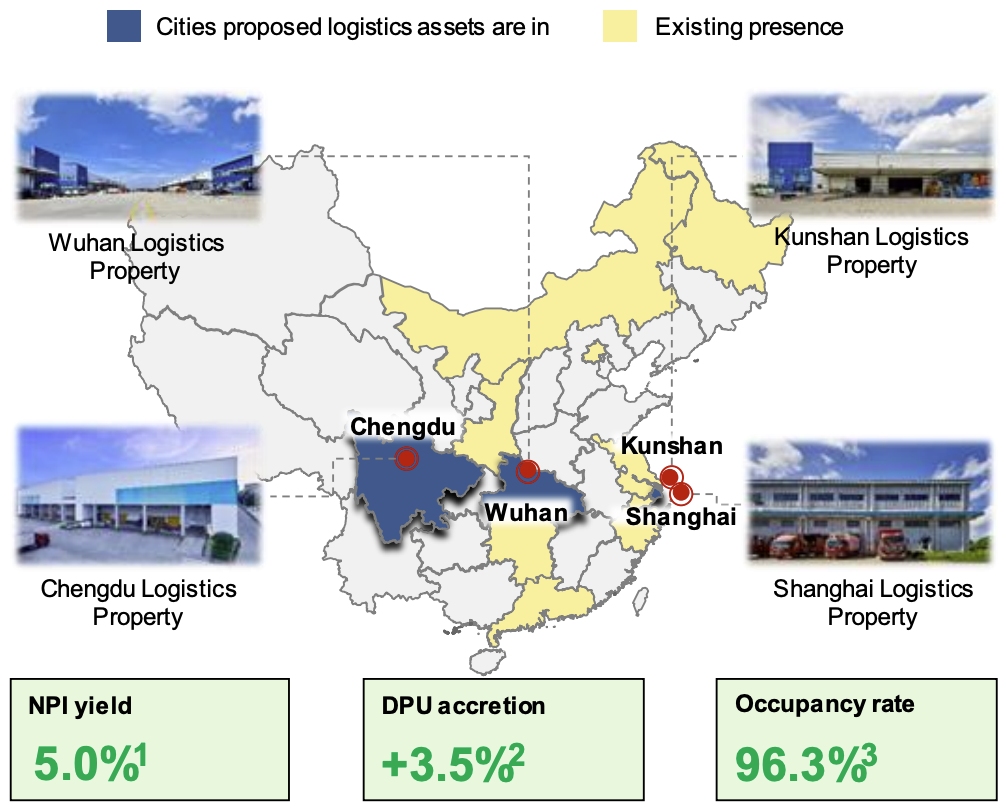

Og ledelsen er gået stærkt for at erhverve 4 logistikejendomme beliggende i

I vores tidligere analyse af CLCT nævnte vi, at en af risiciene er den stigende tendens til e-handel, som kan blive en trussel mod indkøbscentrene,

Derfor giver udvidelsen til nye økonomiske aktiver såsom logistikejendomme CLCT mulighed for at tilpasse sig den nye trend og sikre sig mod et muligt fald i indkøbscentrets lejepriser. CLCT har været i overensstemmelse med dette opkøb.

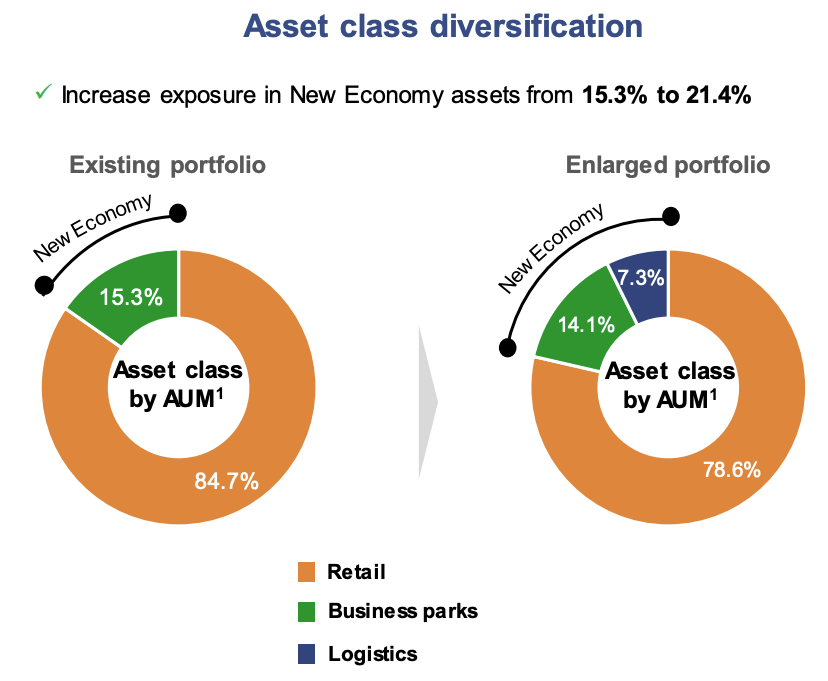

CLCT's eksponering for den nye økonomis aktiver vil stige fra 15,3 % til 21,4 % af dets aktiver under forvaltning (AUM), efter at erhvervelsen af disse 4 logistikejendomme er gennemført.

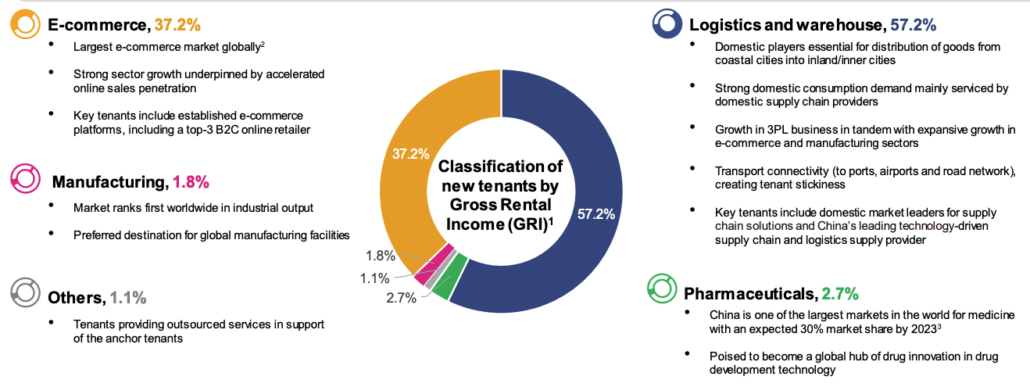

For de 4 logistikejendomme, der er under overvejelse, er de store lejere involveret i logistik og lagre for at distribuere varer fra kystbyer til indre byer, samt e-handelsaktører til at levere varer til individuelle forbrugere.

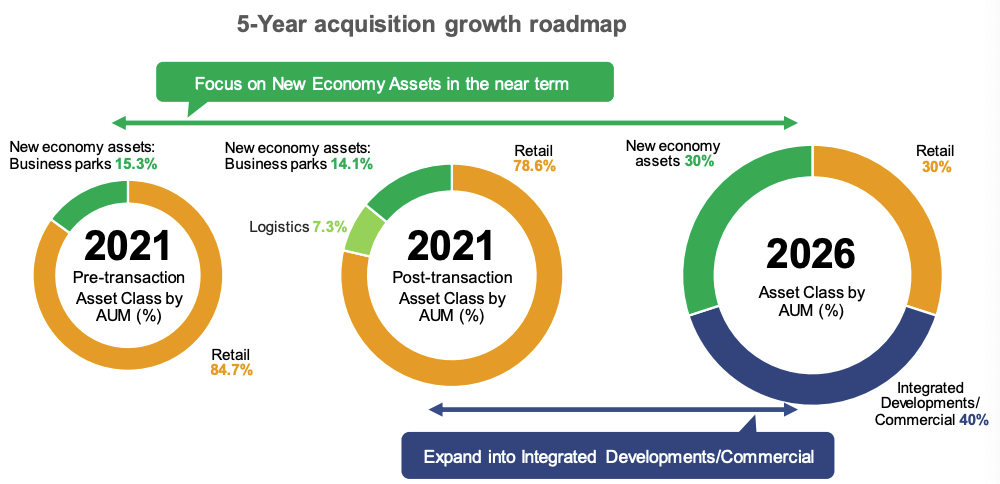

Men CLCT stopper ikke her, og vi bør se flere opkøb i den nærmeste fremtid. Deres mål er at have 30% af deres AUM i nye økonomiaktiver og 40% i integrerede udviklinger/kommercielle aktiver.

Detailhandelen vil være reduceret til 30 % i 2026.

Vi har allerede dækket, at dette opkøb er i overensstemmelse med CLCTs nye strategiske retning for at være mindre afhængig af indkøbscentre.

Der er flere positive sider ved denne aftale.

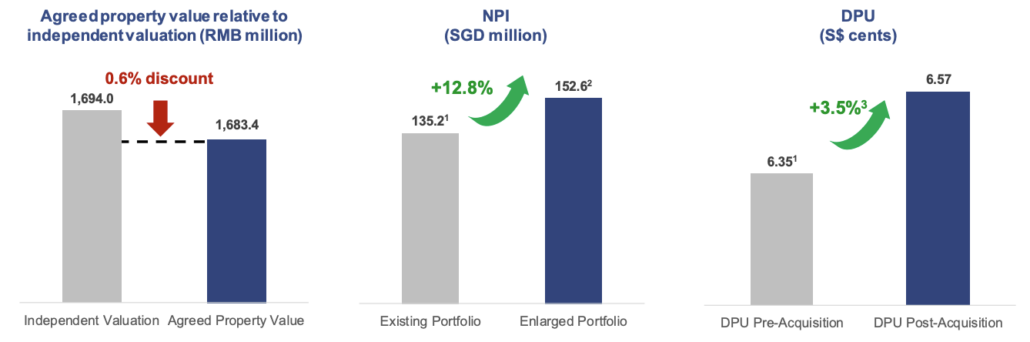

For det første betaler CLCT 0,6 % under den faktiske værdiansættelse af ejendommene. Dette er ikke et brandsalg på logistikejendomsmarkedet på trods af Evergrande-problemet.

For det andet vil nettoformueindkomsten stige med 12,8 % hvilket er mere end AUM, der stiger med 8%.

For det tredje er dette distribution pr. enhed (DPU) tiltagende erhvervelse, og CLCTs DPU vil stige med 3,5 % , fra 6,35c til 6,57c.

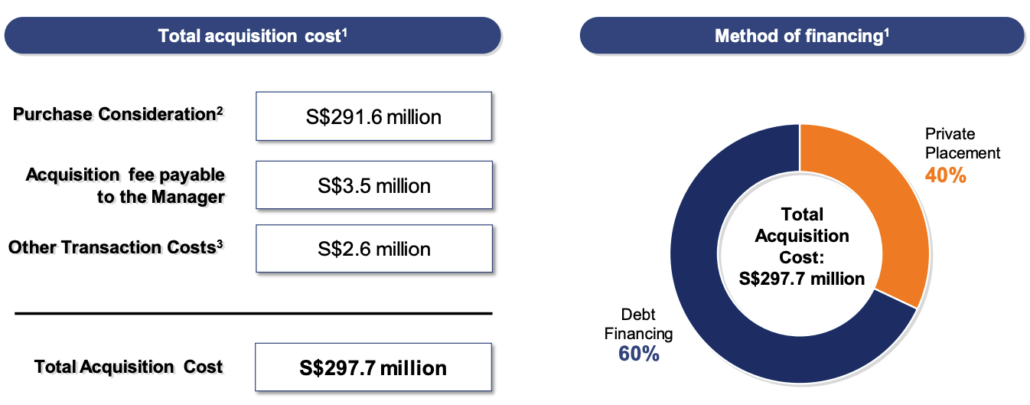

Købet vil blive finansieret 60% med gæld og 40% af egenkapital.

Beløbet er ikke stort nok til at berettige en fortegningsemission. I stedet er en privat emission på S$120 millioner tilstrækkelig. CLCT vil udstede 103.005.000 nye enheder i CLCT til institutionelle, akkrediterede og andre investorer til en udstedelseskurs på mellem S$1.165 og S$1.199 pr. ny CLCT-enhed.

Det er en rabat på 4,1 % til 6,8 % fra den sidste lukkekurs på 1,25 S$.

Jeg forventer, at aftalen om private placeringer er gennemført den følgende dag i denne meddelelse, da beløbet ikke er stort, og REIT-placeringer altid har været meget populære blandt investorer.

CLCT har taget skridt til at tilpasse sig den nye økonomi. Et muligt fald i indkøbscentrets lejepriser er en risiko for dem, så de afdækker deres indsats ved at udvide til logistikaktiver. Desuden vil dette opkøb være DPU-tilvækst og nyde en lille rabat på værdiansættelsen.

CLCT gennemgår en større transformation, og investorer bør holde øje med denne REIT, mens den fortsætter med at udvikle sig med vores foranderlige verden!

Læs vores CapitaLand China Trust (SGX:AU8U) analyse her for at få en dybere analyse af CLCT's fulde virksomhedsvurdering.

Ansvarsfraskrivelse og offentliggørelse:Dette bør ikke opfattes som investeringsrådgivning. Synspunkterne tilhører forfatteren, og han er ikke finansiel rådgiver. Han har en andel i CLCT i skrivende stund.