Facebook har været under lup af forskellige årsager for nylig.

Virksomhedens tjeneste gik ned på grund af et massivt 6-timers udfald, hvilket forhindrede mange brugere i at bruge det. Whistleblowere har også frigivet interne dokumenter, der afspejler skadelige konsekvenser for Facebook-brugere, såsom misinformation og voldeligt indhold. Forståeligt nok tilskyndede disse hændelser til større offentlig kontrol af firmaet.

Når det så er sagt, hvis du har fulgt Facebook regelmæssigt, er du klar over, at virksomheden næsten hvert år modtager dårlig presse. Husker du Whatsapp-krisen fra sidste år? Nå, du har måske glemt det.

Pointen, jeg prøver at gøre, er, at intet af dette er en kæmpe aftale for Facebook, og at medierne har en tendens til at overdrive tingene. I den store sammenhæng vil dette gå over. Faktisk, hvis du havde købt Facebook-aktier under deres 'krise' sidste år, ville du i dag stå i sort.

Ikke desto mindre er der flere fakta, der kan være bekymrende for virksomhedens fremtidsudsigter.

Den første er afsløringen af, at Facebook overtæller sine månedlige aktive brugere, fordi nogle eksisterende brugere har oprettet nye konti. Dette kan have en betydelig indvirkning på virksomhedens primære annoncevirksomhed. Forestil dig, at du er en virksomhedsejer, der ønsker at promovere dine varer. Ville du være okay, hvis Facebook debiterede dig to gange for at nå to brugere, selvom de var den samme person? Jeg tvivler alvorligt på det.

Et andet problem er Apples nye iPhone-privatlivsindstillinger. Snapchat gik glip af resultater den 21. oktober 2021, en uge før Facebook offentliggjorde sin indtjening, hvilket giver indsigt i, hvordan Apples privatlivspolitikker har påvirket reklamevirksomheden på sociale medier. Som et resultat mistede Facebook 5 % af sin markedsværdi, da mange forventede, at virksomheden ville opleve et lignende problem. Aktien faldt yderligere 5 % på Facebooks indtjeningsdag.

Dette er uden tvivl bedre end tabet på 20 % i Snapchat-aktier, men faldet understregede, at virksomheden ikke klarer sig så godt, som alle kunne forvente.

Lad os se nærmere på dets overskud i tredje kvartal, før vi går videre til virksomhedens udsigter.

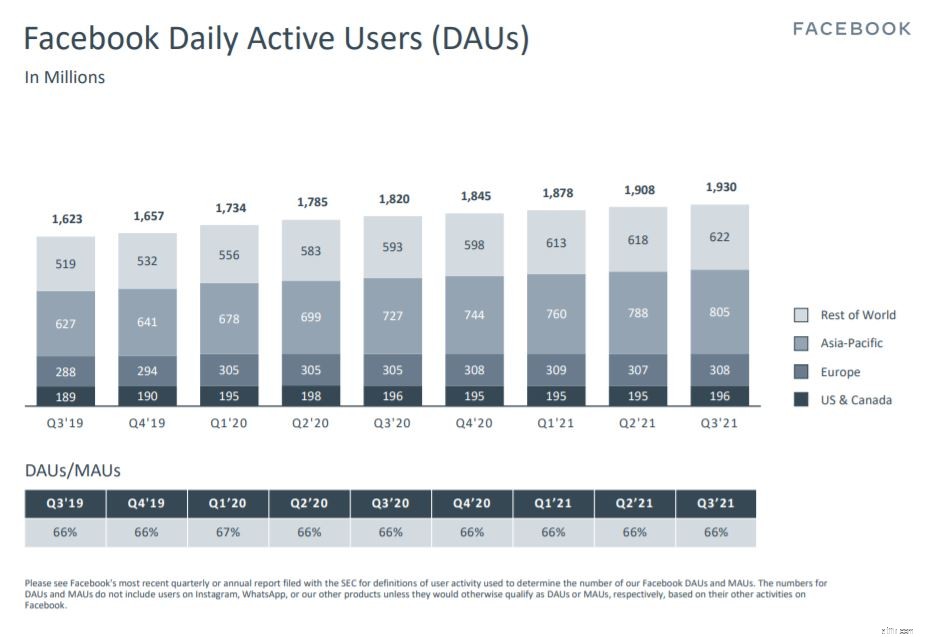

I september 2021 var det gennemsnitlige antal daglige aktive brugere (DAU'er) på Facebook 1,93 milliarder. Det havde konsekvent opnået en stigning på 6 % år over år.

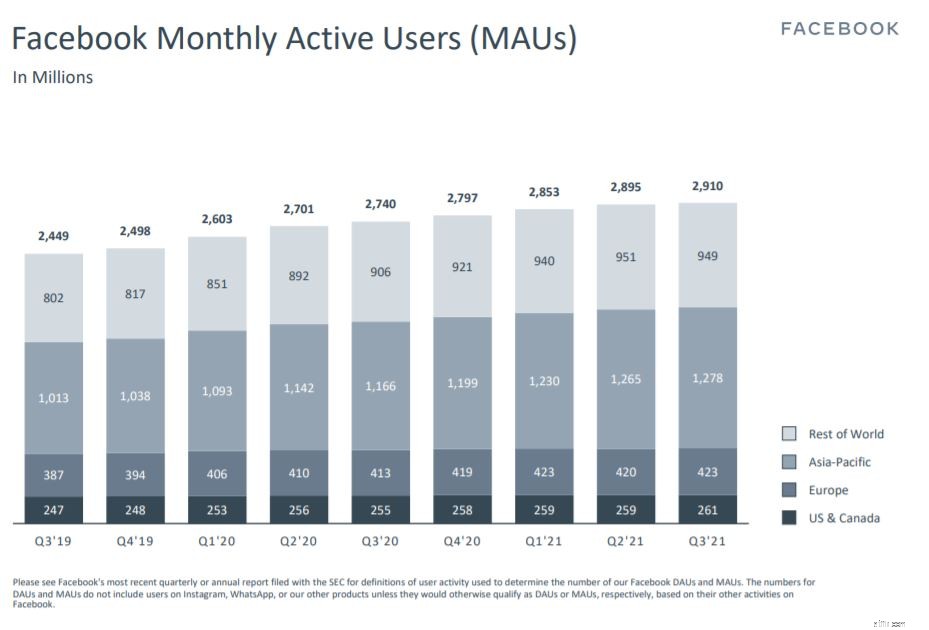

Tilsvarende rapporterer Facebook pr. 30. september 2021 2,91 milliarder månedlige aktive brugere (MAU'er), en stigning på 6 % i forhold til året før. Men som tidligere nævnt kan der være en vis overtælling, når en bruger logger ind på to konti på samme dag eller i samme måned. Som et resultat bør vi tage dette tal med et gran salt.

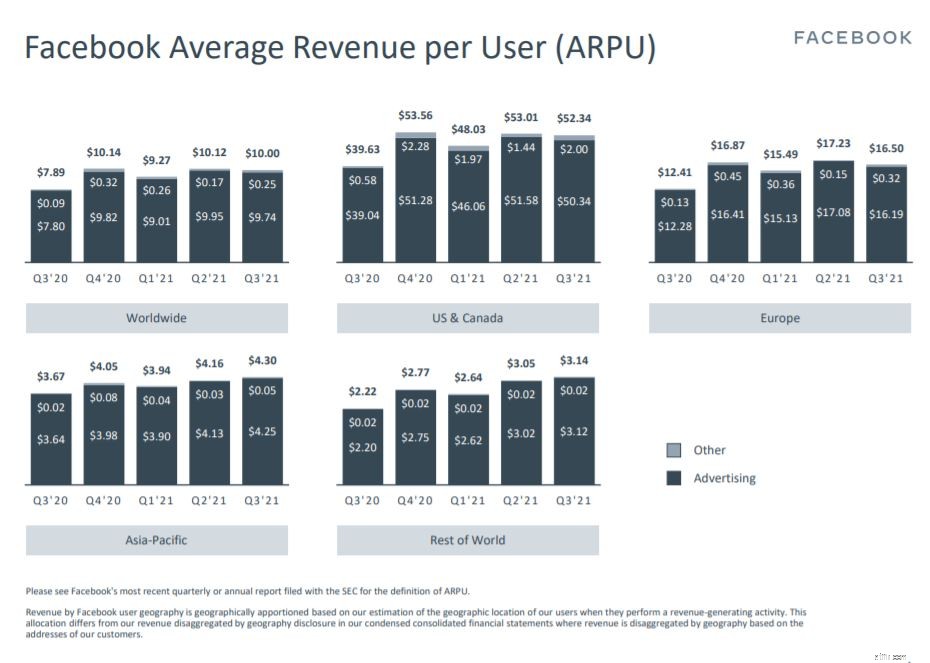

Den gennemsnitlige omsætning pr. bruger (ARPU) på Facebook ville være en meget bedre indikator at holde øje med.

Selvom der er dobbelt optælling af brugere, indikerer en stigning i ARPU, at Facebook vokser. Ved at sammenligne 3. kvartal 2021 med 3. kvartal 2020 steg ARPU med 28 % fra 7,89 USD til 10 USD. Men hvis vi sammenligner dets Q3 2021-tal med dets Q2 2021-data, er der et fald på 1,2 % fra $10,12 til $10, dette skyldes højst sandsynligt Apples privatlivsindstillinger.

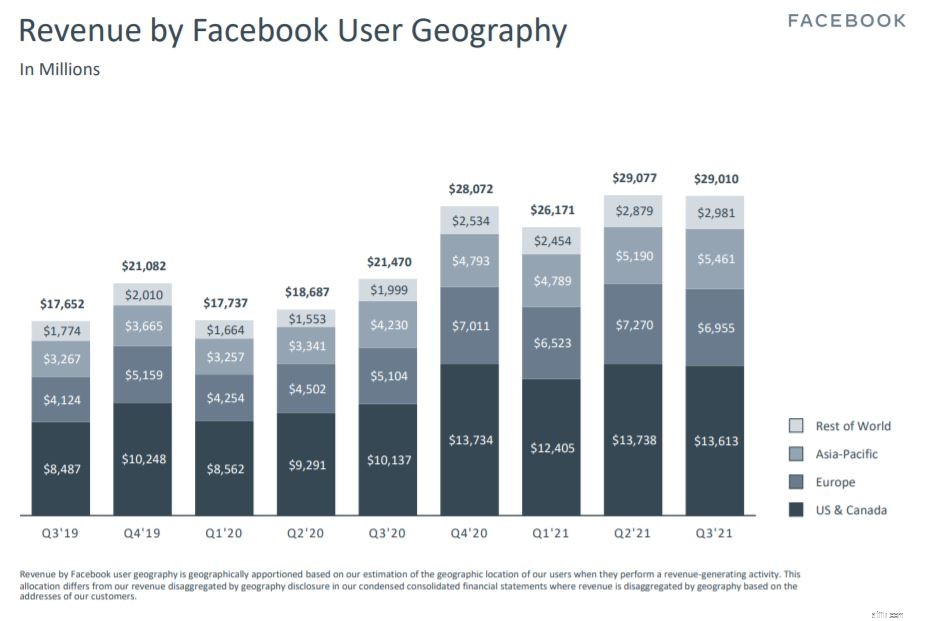

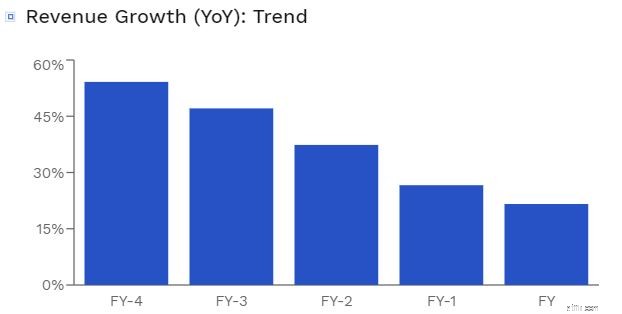

Med hensyn til omsætning genererede Facebook 29 milliarder dollars i tredje kvartal af 2021, en stigning på 35 % fra det foregående års tredje kvartal.

Ikke desto mindre, hvis vi kigger dybere på dette diagram, vil vi se, at væksten i omsætningen er faldet. Når man sammenligner andet kvartal og tredje kvartal af 2021, kan vi endda sige, at det er faldet lidt.

Selvom de rapporterede en gevinst på 29 milliarder dollars i omsætning, savnede Facebook analytikernes forventninger med 510 millioner dollars. Dette kan forklare faldet i aktiekursen. Ydermere var virksomhedens omsætningsfremskrivning for 4. kvartal 2021 ikke enestående, idet virksomheden forudsagde en omsætning på $31,5 milliarder til $34 milliarder, en afmatning fra sidste års vækst.

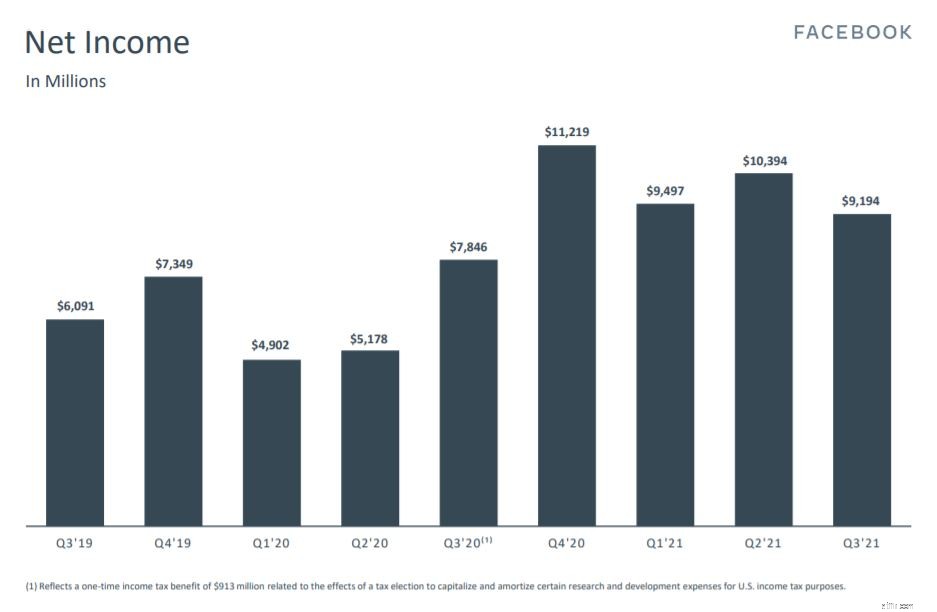

På linje med sin omsætning er Facebooks nettoindtægt faldet i forhold til det foregående kvartal.

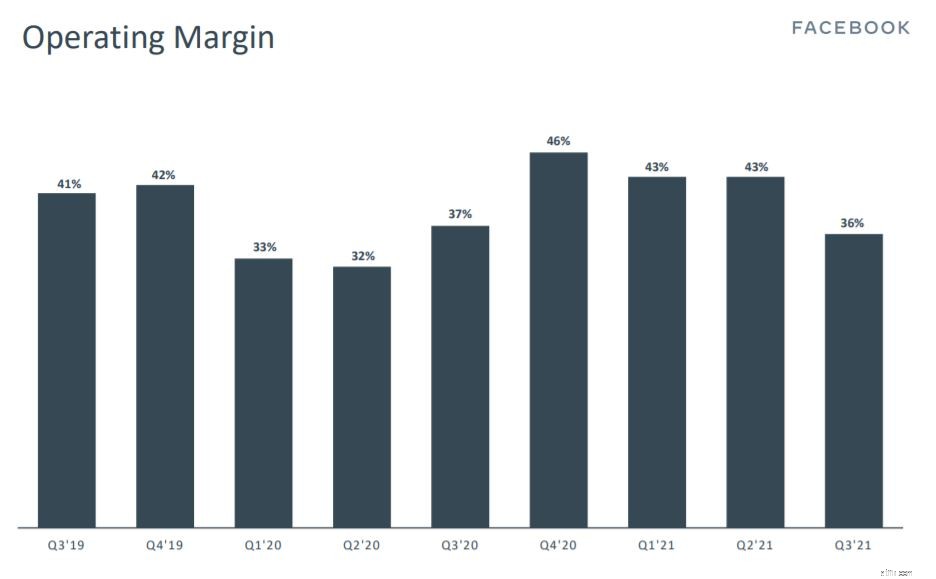

Facebooks driftsmargin er også faldet fra 43 % til 36 %.

Selvom dette ikke giver anledning til bekymring, kan en vedvarende reduktion i driftsmarginen i løbet af de næste kvartaler indikere, at Facebooks voldgrav er ved at erodere.

Udover at rapportere sine økonomiske resultater, har Facebook også indikeret, at det fra Q4 2021 og fremefter ville bryde sine Facebook Reality Labs ud som et separat rapporteringssegment.

Denne kategori vil indeholde Facebooks augmented og virtual reality-produkter og -tjenester, som den forfølger for at udvikle den næste generation af online sociale interaktioner. Segmentering af det i en separat sektor viser, at Facebook mener, at dette segment vil udgøre en betydelig del af dets omsætning i fremtiden. Dette segment er et, som investorer bør holde øje med, fordi det har et enormt adresserbart marked.

Faktisk, mens Facebook står over for nogle kortsigtede modvind, der kan få omsætningsvæksten til at gå i stå, er virksomhedens fremtid fortsat lys. Det er vigtigt at huske, at Apples IOS-indstillinger påvirker alle sociale medieplatforme, ikke kun Facebook. Så det er ikke som om Facebooks kunder strømmer til sine rivaler. Faktisk kan Facebook i betragtning af sin størrelse have en bedre chance for at overleve sammenlignet med sine konkurrenter.

Desuden ejer Apple kun 15% af smartphonemarkedet i øjeblikket, hvilket er en lille del af kagen. Jeg er overbevist om, at det vil være i stand til at omgå Apples privatlivsproblem ved hjælp af dets talentfulde team og fortsætte på sin vækstbane.

Hvis du har fulgt nyhederne på det seneste, er du også klar over, at Facebook har skiftet navn til Meta. Denne navneændring blev foretaget for at afspejle virksomhedens image bedre, efterhånden som den bevæger sig ind i Metaverse.

Hvorfor tager jeg det her op? Nå, Facebook er ikke den første virksomhed, der skifter navn. Faktisk ændrede Google sit navn til Alphabet i 2015.

En navneændring kan medføre nogle fordele, som ikke umiddelbart er tydelige. Til at begynde med har det potentiale til at fjerne nogle af de negative nyheder omkring Facebook. Undersøgelser har også vist, at ændring af en virksomheds navn kan have en positiv indvirkning på aktiekursen.

Ikke desto mindre, selvom Facebooks vækst er sandsynlig, er der flere problemer, som jeg er bekymret over.

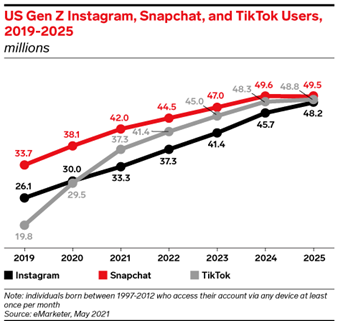

Mange virksomheder konkurrerer om vores opmærksomhed i nutidens digitale verden. Facebook er ingen undtagelse. Det har været nødt til at konkurrere om brugernes opmærksomhed mod andre sociale medieplatforme som TikTok, som har vundet popularitet i de seneste år.

Ifølge en eMarketer-analyse havde Instagram, som Facebook ejer, flere brugere i 2020 end TikTok. Men dette er ikke længere tilfældet, da TikTok havde overhalet Instagram i 2021.

Jeg er ikke sikker på dig, men selvom jeg stadig bruger Facebook regelmæssigt, bruger mange andre på min alder det slet ikke , hvilket tyder på, at Facebook måske er ved at miste sin voldgrav.

Konceptet med et metavers har eksisteret i et stykke tid, men Facebooks meddelelse har vakt folks interesse. Metaverse er en virtuel verden, hvor folk kan interagere med hinanden. Det er et sted, hvor den virkelige verden møder udvidet og virtuel virkelighed, hvilket giver os mulighed for at socialisere, spille spil, træne og endda arbejde.

Du kan tjekke denne video ud af Facebook, der smukt fanger Metaverses essens fra Facebooks synspunkt. Det er værd at bruge tid på at se. Faktisk er jeg solgt på konceptet med at trække mig tilbage i Metaverse (forhåbentlig er Metaverse allerede fuldt udviklet om 20 til 30 år!)

Selvom det adresserbare marked er enormt, skal vi huske på, at dette er et massivt langsigtet foretagende for Facebook, som næppe vil være rentabelt i den nærmeste fremtid. Facebook har også udtalt, at der er mange aspekter af Metaverset, som det stadig er uvidende om. Ud over at få et minimalt overskud fra dette segment, har Facebook til hensigt at bruge omkring 10 milliarder dollars om året på det. Dette repræsenterer næsten en fjerdedel af virksomhedens overskud, et betydeligt beløb, som investorer næppe vil se snart.

For at holde tingene i sammenhæng, er dette uden tvivl den bedste fremgangsmåde for Facebook. Som den største sociale netværksplatform ville Facebook sandsynligvis være den bedste virksomhed til at starte en Metaverse.

Investorer er dog kortsigtede, og de vil højst sandsynligt fokusere på den kortsigtede modvind, der er nævnt ovenfor. Som følge heraf kan Facebooks aktiekurs forblive uændret eller falde lavere på kort sigt.

Med det seneste fald, hvor billig eller overvurderet er Facebook nu med hensyn til værdiansættelse?

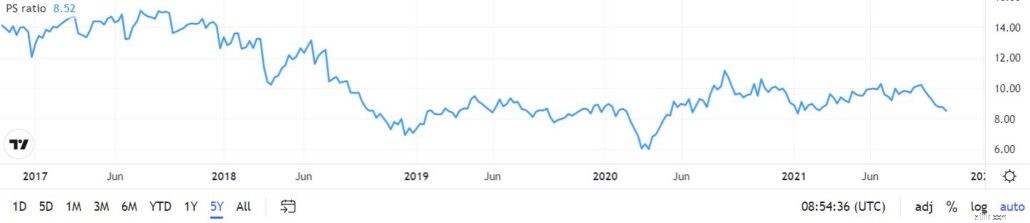

Facebooks PS er i øjeblikket 8,52, hvilket er lidt lavere end dets gennemsnit på 10. Hvis Facebooks nuværende omsætning fastholdes, kan dette i det mindste give en opadgående på 15 %.

PEG-forholdet beregnes ved at dividere en virksomheds PE-forhold med dets vækstrate. Dette forhold vil tage hensyn til en virksomheds vækst til en given pris. Sammenlignet med internetservicebranchens PEG-forhold på 4,48, har Facebook i øjeblikket et PEG-forhold på 1,10. Dette kunne tyde på, at Facebook i øjeblikket er undervurderet.

Ved at bruge Finbox-diskonterede pengestrømsmodellen med en 5-årig CAGR på 20%, opnåede vi en dagsværdi på $464,46 per aktie, hvilket repræsenterer en 40% opside sammenlignet med den nuværende aktiekurs. Når det er sagt, hvis vi observerer Facebooks 5-årige omsætningsvækst, vil vi se, at den er faldet, med dets seneste år på 21,6 %. I betragtning af IOS-opdateringen og dens metaverse investering kan en CAGR på 20 % virke umulig på kort sigt.

Facebook har længe været genstand for negativ presse. Selvom jeg ikke er her for at diskutere, om Facebook er et moralsk godt eller dårligt selskab, kan vi være sikre på, at det er kommet for at blive. Online annoncering tegner sig stadig for størstedelen, hvis ikke hele, af Facebooks indtægter, og den har været faldende på grund af modvind såsom Apples privatlivsindstillinger og pandemien.

På mellemlang sigt er det sandsynligt, at Facebooks aktie vil fortsætte med at falde, indtil den beviser, at den kan modstå denne modvind. Når det er sagt, hvis investorerne kan se virksomhedens langsigtede udsigter, ser Facebook ud til at være en tiltalende virksomhed at investere i lige nu.

Ansvarsfraskrivelse:I skrivende stund holder jeg fast i Facebook-delinger.