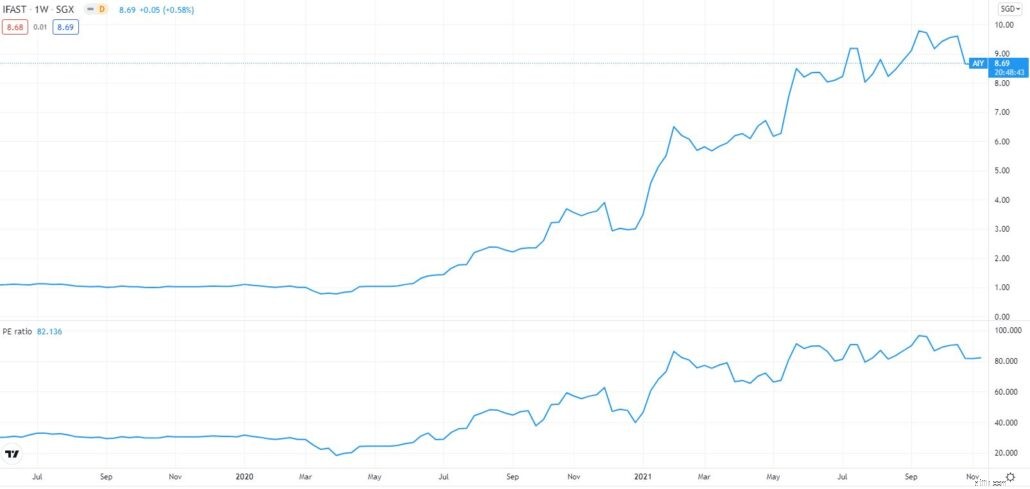

I juli skrev jeg om iFAST og påpegede, at aktiekursen er steget væsentligt hurtigere end dens fundamentale værdier. Dens aktiekurs fortsatte med at stige støt siden; altså indtil de seneste måneder, hvor den faldt tilbage til, hvor den var i juli.

Når vi ved dette, kan vi sige, at iFASTs fundamentale forhold har indhentet aktiekursen?

Ydermere har iFast signaleret sit potentielle indtog i Europa. Givet det, hvor meget værdi ville den europæiske digitale banklicens tilføre iFAST?

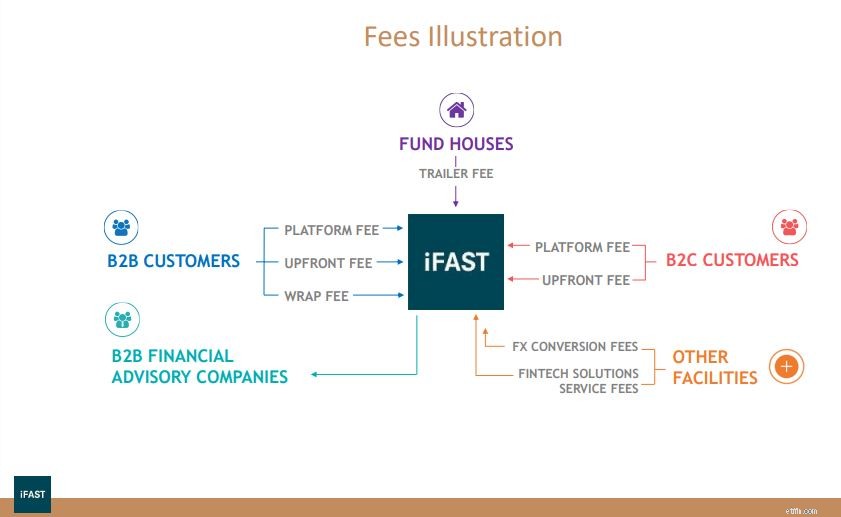

Lad mig først give dig et hurtigt overblik over, hvad iFast gør. iFast Corporation er en fintech-platform til formueforvaltning, der betjener tre hovedforretningsområder:

Samlet set giver iFast (SGX:AIY) adgang til over 13.000 investeringsprodukter. Dette inkluderer 8.600 fonde, 1.400 obligationer, aktier og ETF'er noteret på børserne i Singapore, Hong Kong og USA. Det tilbyder også tjenester såsom porteføljestyring, investeringsseminarer, Fintech-løsninger og investeringsadministration og transaktionstjenester.

Under et interview med Business Times sagde administrerende direktør Lim Chung Chun, at Europa ville være en af de jurisdiktioner, der betragtes som en del af virksomhedens planer om at forfølge flere licenser.

Dette skridt kommer, da han mener, at iFast fuldt ud kan realisere det digitale banksegment med dets iboende link til formueforvaltning.

Før vi går videre, vil jeg gerne påpege, at iFAST er blevet nægtet digitale banklicenser i Hong Kong og Singapore . Lad os ikke desto mindre ikke lægge for meget vægt på dette, da europæiske tilsynsmyndigheder kan være mere villige til at tillade ikke-traditionelle virksomheder at komme ind på markedet.

iFAST har ikke specificeret særlige mål, tidslinjer eller lande for de licenser, det ønsker at ansøge om. Jeg tror dog, at når det først har etableret fodfæste på et af Europas markeder, vil det være relativt nemt at udvide dets tjenester til alle EU-medlemslande. Dette vil give det mulighed for at få adgang til et af verdens største finansielle markeder med 450 millioner mennesker og 20 millioner virksomheder.

Undertjente grupper som SMV'er, unbanked, freelancere, startups og millennials forventes at drive dette marked til mere end S$600 milliarder i værdi i 2026 med en CAGR på 46,5 % Som sådan er der et stort potentiale, som iFAST kan udnytte.

Vi skal dog huske på, at iFAST ikke ville være den eneste spiller. I modsætning til ASEAN har Europa en mere udviklet Fintech-sektor, hvor virksomheder som Revolut Fidor, Simple, N26 og Monzo allerede råder over en del af markedet.

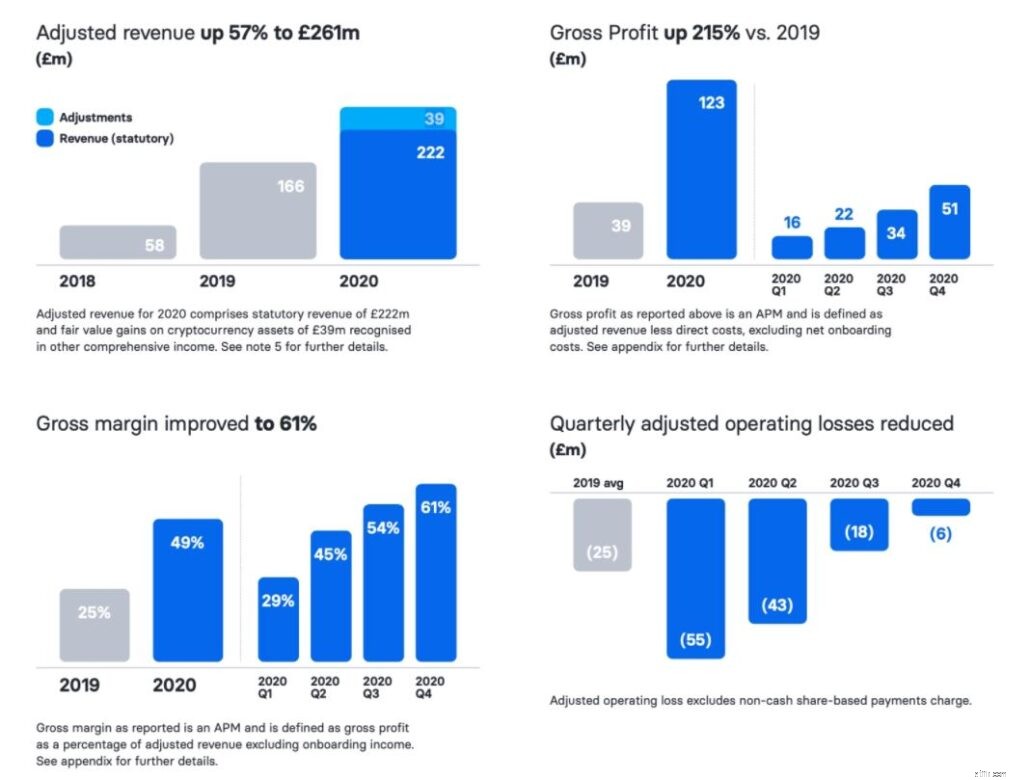

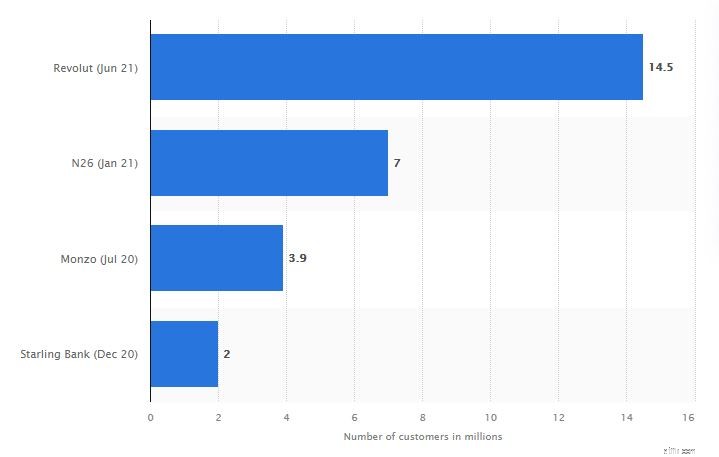

For at forstå konkurrencens omfang, lad os overveje Revolut, en af Europas største digitale banker. Den har over 15,5 millioner brugere i juni 2021, hvor 1,1 millioner bruger appen dagligt. Mens virksomheden stadig taber penge, har dens omsætning været stigende. I 2020 nåede det 221 millioner pund, hvilket gav en stigning på 57 % i forhold til det foregående år.

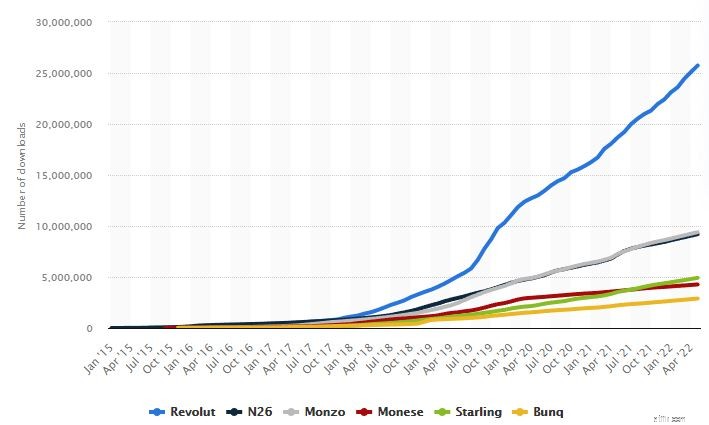

Ud over Revolut undersøgte Statista seks digitale banker, der kun er app. De har omkring 40 millioner kombinerede IOS- og Android-downloads, og dette tal fortsætter kun med at stige.

Så hvis iFAST ønsker at komme ind på dette marked, hvad kan de så give, som ingen andre kan?

Alt dette må vente, indtil virksomheden kommer med en mere specifik meddelelse om sin europæiske strategi. På den positive side er dette en sektor i vækst. Selvom der i øjeblikket er flere spillere, selv hvis iFAST skulle samle krummerne op, kan det stadig give overskud der, hvis det udføres godt.

Som vi kan se, taber Revolut stadig penge på trods af sin hurtige vækst. Desuden forsøger iFAST stadig at ekspandere til Kina, en forfølgelse, der også taber penge. Er det muligt for denne virksomhed at udvikle begge store markeder på samme tid? Skal de kun koncentrere sig om ét land ad gangen?

For at svare på det skal vi først afgøre, om iFAST har en robust balance til at understøtte denne udvidelse.

iFast offentliggjorde sit resultat for tredje kvartal den 23. oktober 2021, hvilket resulterede i et fald på 10 % i aktiekursen. Dette kan højst sandsynligt tilskrives overvurdering af deres præstationer.

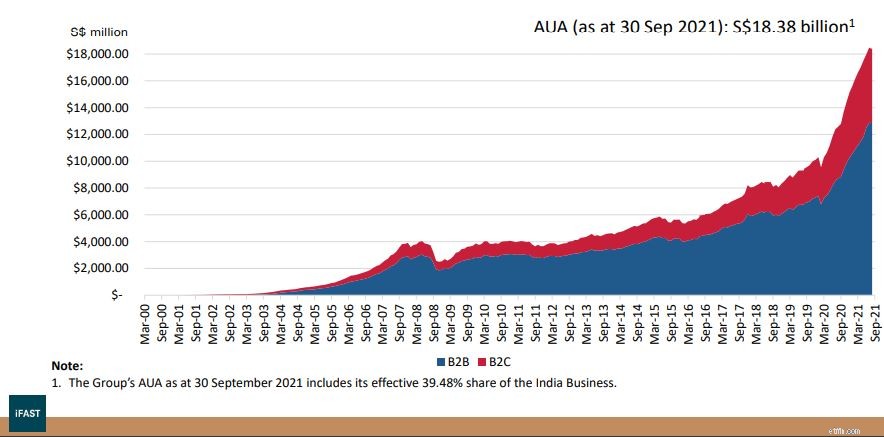

iFASTs aktiver under administration (AUA) fortsætter med at nå nye højder og nåede S$18,38 milliarder pr. 30. september 2021. Dette svarer til en 46,1 % år-til-år stigning og en stigning på 27,2 % fra år til dato.

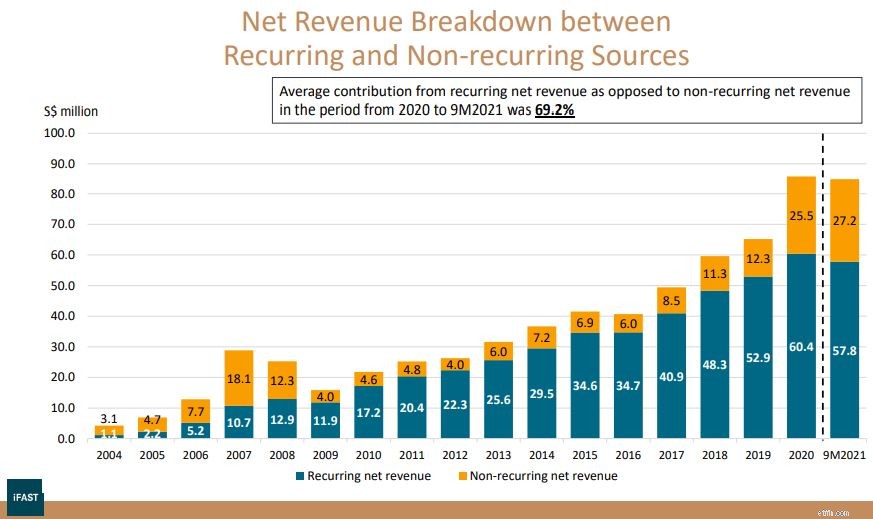

Som et resultat af den stigende AUA har iFASTs tilbagevendende nettoomsætning fortsat trives.

Den voksede 29,7% år-til-år i 3Q2021 og 32,7% år-til-år i 9M2021. I mellemtiden steg den samlede nettoomsætning med 38,1 % år-til-år til S$84,99 millioner i 9M2021. Dette inkluderer både tilbagevendende og engangsindtægter. Nettoresultatet steg 63,6 % år-til-år til S$23,43 millioner i 9M2021 .

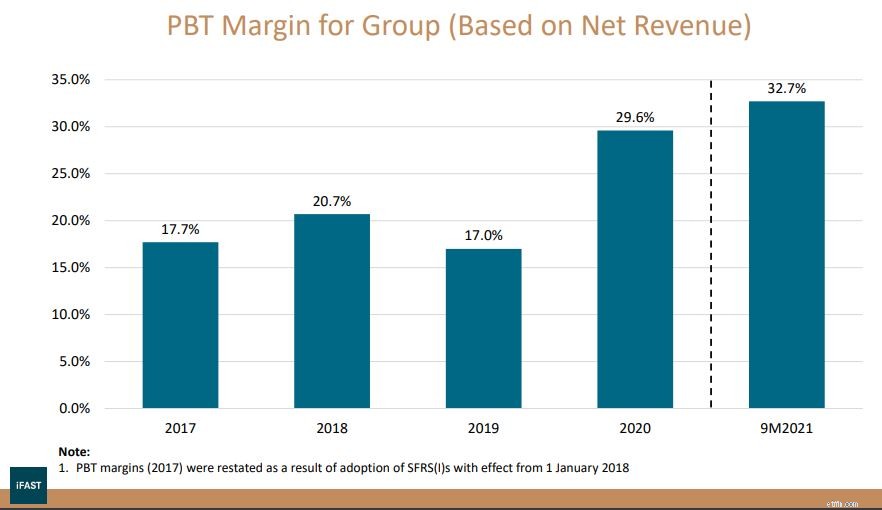

Hvad der er imponerende er, at virksomhedens omsætningsvækst overstiger dets driftsudgifter . Som følge heraf, mens omsætningen steg med 32,5%, var driftsindtægterne steget med 59,2%. Dette kan ses i deres margen, som er på 32,7 % for 9M2021; det højeste niveau i de sidste fem år!

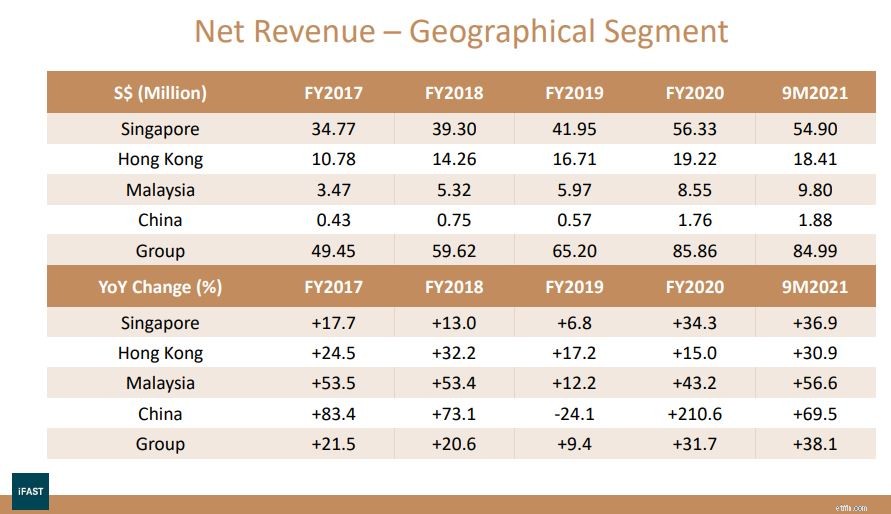

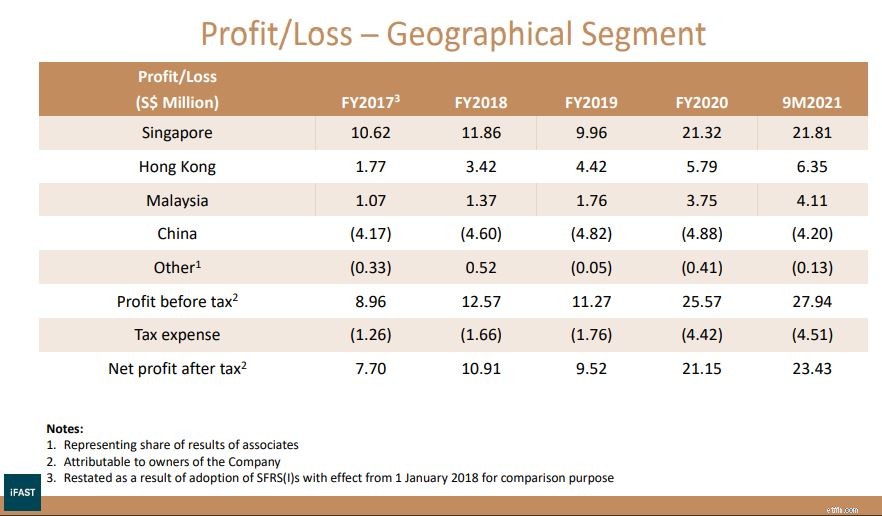

Når det kommer til geografiske segmenter, så lad os se på Singapore, iFasts største markedsandel i øjeblikket, og Kina, som er på vej frem.

iFAST Singapore-driftens nettoomsætning steg med 21,2 % år-til-år til S$18,18 millioner i 3Q2021 og 36,9 % år-til-år til S$54,90 millioner i 9M2021.

Pr. 30. september 2021 er AUA for operationen i Singapore steget med 53,5 % år-til-år og 6,8 % kvartal-til-kvartal til 13,01 milliarder USD.

Dens kinesiske operations nettoomsætning var også stiget med 13,9 % år til år til S$0,66 millioner i 3. kvartal 2021 og 69,5 % til S$1,88 millioner i 9M2021. Dette er på trods af Kinas markedsusikkerhed, fremkaldt af regeringens undertrykkelse, strømmangel og en gældskrise på ejendomsmarkedet.

Mens Singapore i øjeblikket tegner sig for 70 % af AUA, mener iFAST, at i 2028 vil Singapores AUA-andel være mindre end 50 % . Ikke desto mindre kan det tage noget tid for Kina-segmentet at blive rentabelt, eftersom det tog syv år for Hong Kong og Malaysia at nå det punkt.

Med hensyn til gæld er iFASTs forpligtelser faldet marginalt pr. 30. september 2021 , svarende til 142 millioner dollars.

Kontanter, likvider og investeringer i finansielle aktiver voksede til $54,44 millioner ved udgangen af september 2021, op fra $53,28 millioner ved udgangen af 2020.

Endelig er omsætningsaktiver steget fra $194,60 millioner den 31. december 2020 til $200,90 millioner den 30. september 2021.

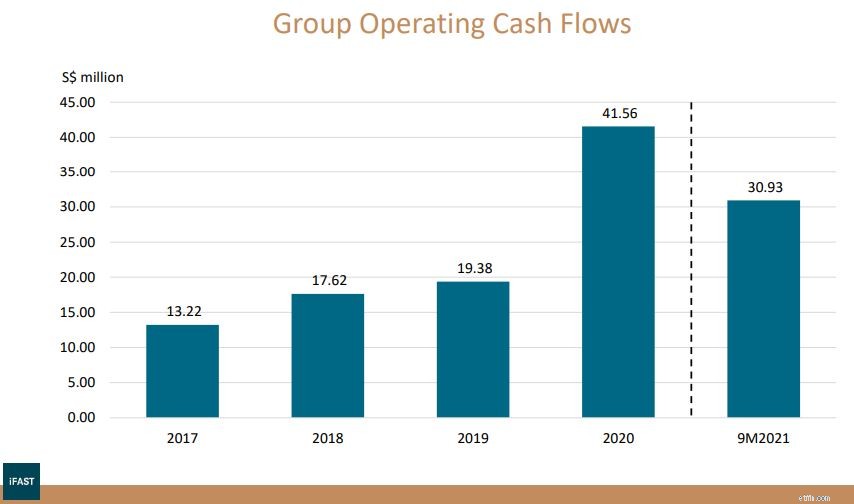

Cash is king, og cash flow afspejler, hvor mange penge virksomheden modtager. Pengestrømmen fra driften er fortsat stærk. Men med denne hastighed kunne helårs pengestrømme i 2021 kun matche dem i 2020.

Dette står i modsætning til stigningen i nettoindkomst og kan skydes på højere indkomstskat, bonusudbetalinger til medarbejdere og arbejdskapitalbevægelser på tværs af kvartaler. Selvom der ikke er nogen grund til at være bekymret, bør vi forvente, at iFAST-likviditet vil holde trit med væksten i omsætningen fremover, bortset fra uforudsete omstændigheder. Hvis denne situation fortsætter, kan det være et rødt flag, og investorer bør holde et vågent øje.

iFAST udbetaler også udbytte til sine aktionærer. Der blev udbetalt et udbytte på 1,30 cent pr. almindelig aktie i tredje kvartal af 2021, en stigning på 62,5 % i forhold til et år siden. I betragtning af tidligere kvartaler oversættes dette til et udbytte på 0,51 % (TTM) .

Men for at være ærlig vil jeg hellere have, at de beholder det og udvider deres forretning.

(Hvis du kan lide udbytteaktier, kan dette være en bedre måde at vælge SG-aktier på)

Som en del af sine resultater har iFAST også lagt en femårsplan. Denne 5-årige plan understregede fire hovedmål:at blive større og bedre, accelerere Hongkongs vækst, forfølge nye licenser og udvikle en virkelig global forretningsmodel.

Til at begynde med vil iFAST søge at udvide sin Fintech-formueforvaltningsplatforms omfang og kvalitet.

Samtidig er det fortsat forpligtet til at nå sit mål på S$100 milliarder i AUA inden 2028. Baseret på dets aktuelle AUA på S$18,38 milliarder, ville dette tyde på en sammensat årlig vækstrate (CAGR) på omkring 27 %

For det andet sigter iFast mod i høj grad at accelerere sin samlede forretning i Hongkong i de næste fem år, især i 2024 og 2025.

Dette vil blive gjort, efterhånden som den implementerer ePension-forretningen og udvider dens eksisterende platformskapacitet. Hvis du husker det, har iFAST for nylig afsluttet en primær underleverandørkontrakt for pensionsprojektet i Hongkong, også kendt som eMPF, som forsøger at automatisere MPF-ordningens administrative processer (MPF kan sammenlignes med Singapores CPF).

Som lovet har selskabet nu givet en vis vejledning, idet det hedder, at det nye segment vil begynde at bidrage væsentligt i 2023/2024. Med hensyn til bruttoindkomst sigter iFast mod at overstige 1 mia. HKD i 2024 og 1,5 mia. HKD i 2025. Det planlægger at generere 800 mio. HKD i nettoomsætning i 2024 og 1,2 mia. HKD i 2025. Endelig, hvad angår PBT-margin, forventes at nå 33 % i 2025.

Med en nettoomsætning på 1,2 milliarder HKD (208,1 millioner S$) og en mål-PBT-margin på 33 %, kan forretningen i Hongkong generere en PBT på op til S$68 millioner. Dette er væsentligt højere end dets nuværende PBT på S$6,35 millioner og hele koncernens PBT på S$25,4 millioner.

For det tredje forfølger iFAST yderligere finansielle licenser i forskellige jurisdiktioner, mens de foretager strategiske investeringer i relaterede Fintech-teknologier. Digital banking er en af de tjenester, der er direkte knyttet til formueforvaltning. Dette er relateret til den tidligere diskussion om dets europæiske ambitioner.

At blive en 'markedsplads for obligationer', især for små investorer, er en anden mulighed, som iFast kigger på. Fremover vil virksomheden give periodiske opdateringer om sine bestræbelser på at opnå forskellige licenser i forskellige jurisdiktioner.

Det endelige mål lyder som en genoptagelse af de tre første. iFAST stræber efter at gøre betydelige fremskridt i retning af sit mål om at blive en førende Fintech-formueforvaltningsvirksomhed med en virkelig global forretningsmodel rettet mod at hjælpe investorer.

For at opnå dette håber det at fortsætte med at udvide sit verdensomspændende Fintech-økosystem. Den har også til formål at forbedre den overordnede globale forbindelse, samtidig med at den overholder jurisdiktionernes lovgivning og overholdelsesstandarder.

Tilbage i juli følte jeg, at iFast-aktiekursen steg meget hurtigere end dens fundamentale. Nu hvor vi ser mere vækst i deres omsætning, kan iFast så betragtes som billig nu?

Desværre, med en PE på 79, har iFAST-aktien stadig et højt pris-til-indtjening-forhold (sammenlignet med 81 tilbage i juli). Selv efter at have taget højde for vækst, forbliver PEG på 1,2 . Et PEG-forhold på mindre end én er normalt forbundet med en undervurderet virksomhed, mens ovenstående betragtes som overvurderet.

Endelig antyder dagsværdi fra finbox-modeller en pris på 6,39 S$ pr. aktie, hvilket er en nedsættelse på 28 % i forhold til den nuværende pris .

Vi kan se på disse målinger, at investorerne stadig tager højde for fremtidig vækst, og at stemningen ikke har ændret sig. Det er forståeligt i betragtning af, hvor hurtigt iFAST vokser, og hvor værdifuldt Hong Kong-markedet vil være i fremtiden.

Alt dette, kombineret med en potentiel meddelelse om licensering i Europa, kan skubbe en allerede overvurderet virksomhed endnu højere. Når det er sagt, så appellerer forholdet mellem risiko og belønning ikke til mig. Jeg har ikke en holdning til det.

Hvad tænker du? Er det muligt for iFAST at blive ved med at klatre?

3 trin til digital robusthed for revisorer

iFAST (SGX:AIY) – Spil på en Fintech-fremtid

SGX Investor Portal – Sådan bruger du dette nye værktøj til dine investeringsbehov

Hvordan Singapores digitale banklicens vil påvirke Singtel, Sea, DBS, OCBC, UOB, iFAST og Razer

Glem NS&I Premium Bonds. Jeg ville købe denne FTSE 100-aktie for dens 5% udbytte