Alle tre banker i Singapore har netop offentliggjort deres resultater, og baseret på overskrifterne kan vi fortælle, at alle har præsteret fremragende. Dette har også været afspejlet i deres aktiekurs. DBS, UOB og OCBC er steget med henholdsvis 27%, 22% og 19% år til dato. De har klaret sig bedre end Straits Times Index, som er steget 12,5 pct.

Da banker verden over afvikler deres hensættelser, der blev indført sidste år, er disse lokale bankers enestående præstation næppe enestående. Faktisk har banker i lyset af genoprettede økonomier og stigende inflation været blandt de bedste på verdensplan.

Dette nuværende inflationære miljø er usandsynligt, at det er forbigående. Det betyder, at bankerne kan få fordele i fremtiden, da højere renter fører til en stigning i deres nettorentemarginal.

Så bør du kigge ind i banker lige nu, hvis du er en investor? Lad os se på hver af de tre lokale banker for at vurdere, hvilken der er den bedste.

Alle tre banker har registreret stærk vækst i år til dato, da de reducerede deres kredittilskud sidste år.

DBS’ nettoresultat faldt med 1 % kvartal til kvartal i 2. kvartal 2021. Dette skyldtes et beskedent fald i nettorentemarginalen på trods af en stigning på 2 % i lånevolumen. Derudover rapporterede virksomheden om en stigning på 6% i udgifterne på grund af personaleomkostninger og investeringer til fremtidig vækst.

I mellemtiden er DBS' nettoindkomst for 9M21 $5.412 millioner, en stigning på 42% år-til-år. En nærmere undersøgelse af dets regnskab viser imidlertid, at størstedelen af denne stigning skyldes sænkningen af specifikke og generelle hensættelser, da dens porteføljekvalitet blev forbedret efter den økonomiske afmatning sidste år.

UOBs nettoresultat steg med 1% fra kvartal til kvartal, da bankens udlån steg med 3%, med en konsistent NIM og gebyrindtægter.

Nettoindkomsten steg med 37 % til 3.060 millioner USD i 9M21, svarende til DBS, takket være højere forretningsstemning og lavere kredittilskud. Følgelig faldt den samlede godtgørelse med 53 % år over år til 546 millioner USD.

OCBCs nettoresultatvækst fra kvartal til kvartal er den højeste af de tre med 5 %. Dette skyldes en stabil nettorenteindtægt (men en lavere NIM), øget gebyrindtægt og livsforsikringsoverskud.

Omvendt har OCBC også at gøre med en stigning på 4 % i driftsomkostningerne. Det skyldes personaleomkostninger forbundet med udvidelse af kommerciel drift og en mindre statslig jobstøttebevilling. OCBC's nettoresultat steg med 58 % til $3.880 millioner i 9M21, hvor en del af stigningen skyldtes en mindre lånetilskud.

Ifølge 9M21-resultaterne er OCBC den klare vinder i denne kategori.

Kommercielle banker tjener penge ved at låne ud til virksomheder med de penge, vi indsætter. NIM, eller den gennemsnitlige rentemargin, er forskellen mellem den rente, de betaler dig, og den rente, de får fra låntageren.

På trods af at de befinder sig i et inflationært miljø, bevæger NIM for de tre banker sig den anden vej. I modsætning til hvad mange tror, er NIM faldet for alle banker.

Dette kan skyldes den forsinkede tid, da de fleste af dets lån i øjeblikket er finansieret fra det foregående års lavpunkt. Men hvis det nuværende inflationære klima fortsætter, kan vi være vidne til en stigning i NIM i den nærmeste fremtid.

Med 1,55 % er UOB i top med hensyn til NIM.

Et lån bliver "misligholdt", når låntageren ikke har tilbagebetalt hovedstol eller renter i mere end 90 dage. NPL-forholdet sammenligner derfor mængden af misligholdte lån med hele lånebogen.

Ifølge 3. kvartals data har alle banker en sund lånebog med 1,5 % NPL over hele linjen.

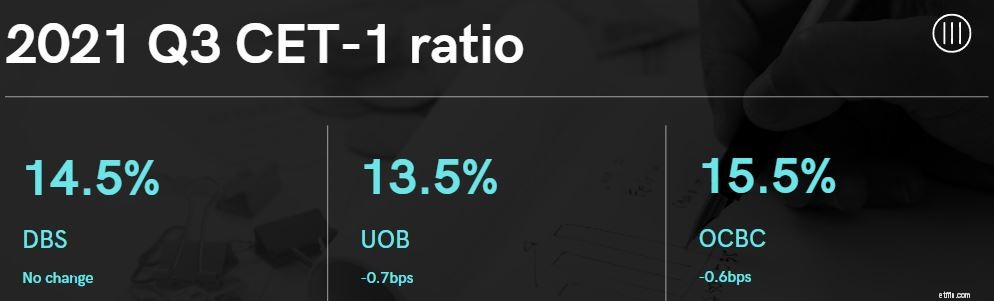

CET-1 (Common Equity Tier 1) er et forhold, der sammenligner en banks kapital med dens aktiver. Det er en komponent i Tier 1-kapital, der ofte bruges på finansielle institutioner som en sikkerhedsforanstaltning for at beskytte økonomien mod en finanskrise som den, der opstod i 2009.

Alle banker rundt om i verden forventes at opfylde et minimum CET-1 niveau på 4,5 %. Et højere CET-1-forhold indikerer, at bankerne har mere kapital til at absorbere uforudsete driftstab.

I Singapore har Monetary Authority of Singapore (MAS) pålagt vores tre lokale banker yderligere foranstaltninger, kendt som D-SIB'er (Domestic-systemically significant banks), og hævet CET-1 ratioen til 6,5%.

Disse D-SIB-banker er dem, som MAS vurderer vil påvirke vores finansielle system væsentligt, hvis de står over for økonomiske vanskeligheder. Derfor, for at opbygge et stærkere finansielt system, holdes disse D-SIB til en højere standard.

Ud over et højere CET-1-forhold skal de også opfylde en komplet liste over krav, hvoraf nogle omfatter:

Ja, med så strenge kontroller på plads er det temmelig usandsynligt, at Singapores banker vil fejle.

Alle lokale bankers CET-1 er mere end det dobbelte af det lovbestemte loft på 6,5 %, hvilket indikerer en robust balance.

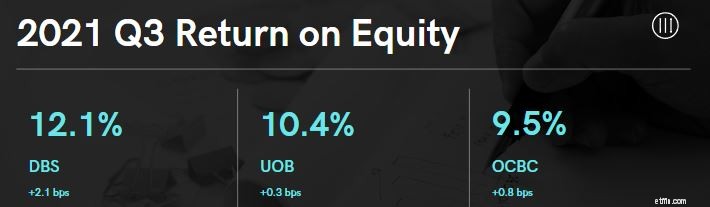

Egenkapitalafkastet (ROE) måler, hvor godt en virksomhed bruger sin aktionærkapital til at tjene penge.

Med en ROE på 12,1 % er DBS øverst på listen , efterfulgt af UOB ved 10,4 % og OCBC ved 9,5 %.

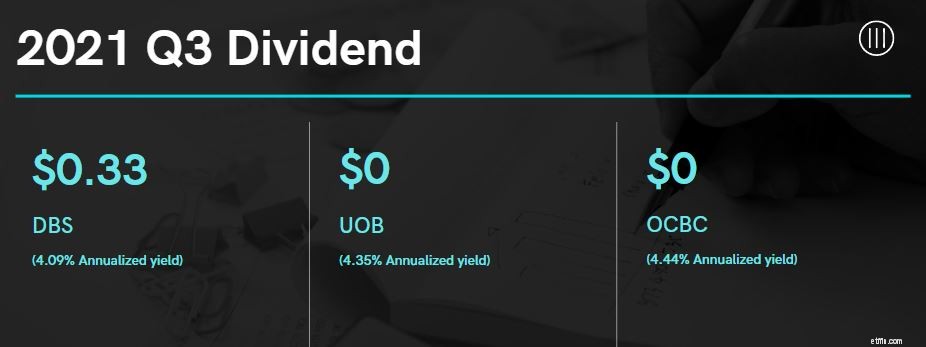

DBS er den eneste bank i Singapore, der udbetaler kvartalsvis udbytte, og den har erklæret et midlertidigt udbytte på 33 cent per aktie, op fra 18 cent i tredje kvartal 2020.

UOB derimod udlodder udbytte to gange årligt i form af et mellemudbytte og en endelig udbetaling. Fordi MAS har løftet bankens udbytteloft, kan vi estimere UOBs samlede udbytte for året til at være 1,2 USD, forudsat at det fastholder udbyttet på 0,60 USD, det udbetalte i første halvår.

OCBC udbetaler også to gange om året. I betragtning af, at det betalte 0,25 USD i første halvår, og forudsat at det vil betale 0,28 USD for årets udgang (samme som det endelige udbytte for 2020), vil vi få i alt 0,53 USD.

Med et afkast på 4,44% kan OCBC nu prale af det højeste udbytte. Ikke desto mindre er de to andre banker ikke langt bagud, og begge giver mere end 4 % tilbage til investorerne.

Baseret på indtjeningen i 3. kvartal 2021 var det sådan, Singapore Bank-aktierne klarede sig:

| DBS | UOB | OCBC | |

| Nettofortjeneste (Q-to-Q vækst) | -1 % | 3 % | 5 % |

| Nettorentemargen | 1,43 % | 1,55 % | 1,52 % |

| Mislidende låneforhold | 1,50 % | 1,50 % | 1,50 % |

| Common Equity Tier 1 (CET-1) | 14,50 % | 13,50 % | 15,50 % |

| Egenkapitalafkast | 12,10 % | 10,40 % | 9,50 % |

| Udbytteafkast (årligt) | 4,09 % | 4,35 % | 4,44 % |

Som du kan se, klarede alle tre banker sig fremragende, og enhver af dem kan være en god investering.

For investorer er at se på porteføljen og virksomhedens overordnede bane en måde at afgøre, hvilken du skal vælge.

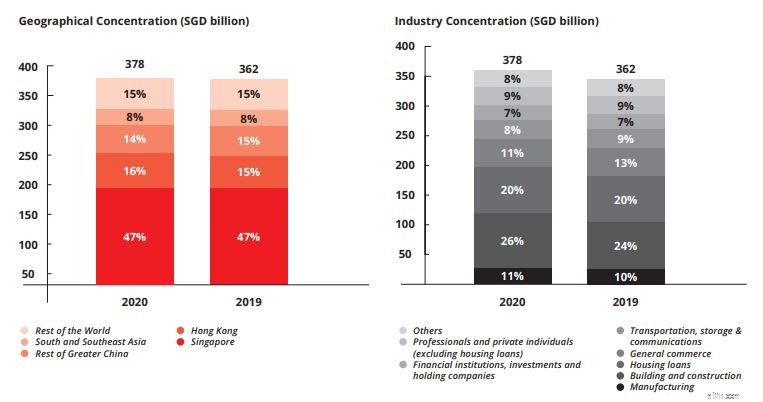

Lad os først overveje DBS. Ifølge sin FY2020-rapport tegner Singapore sig for 47% af virksomhedens låneportefølje, mens Kina tegner sig for de næste 30%.

Industrimæssigt tager byggeri og anlæg den største del af kagen med 24 %, efterfulgt af boliglån, som udgør 20 %.

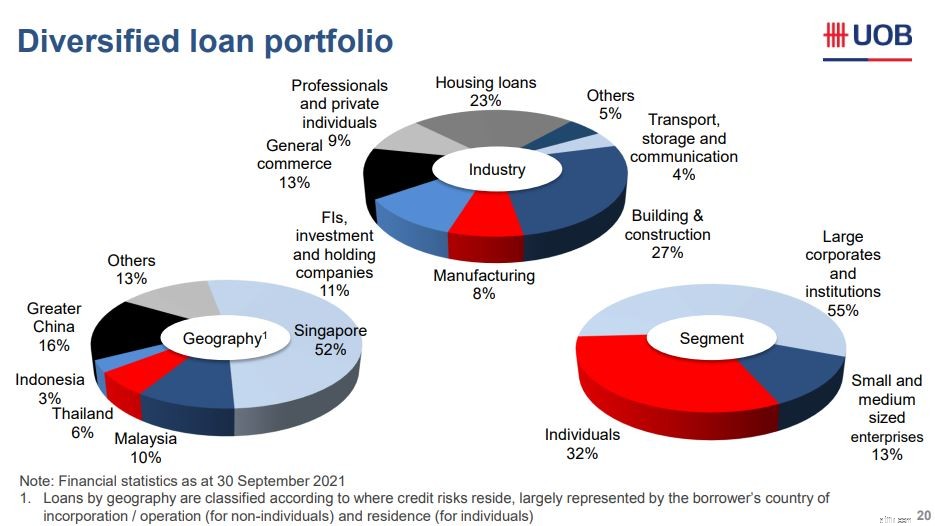

Dernæst vil vi undersøge UOB. 52 % af dets lån er i Singapore, efterfulgt af Greater China med 16 %:

Sorteret efter branche har den også den største bygge- og anlægsprocent med 27 %, efterfulgt af boliglån på 23 %. Med hensyn til markedssegmenter fylder Corporate, SMV og Consumer henholdsvis 55 %, 13 % og 32 %.

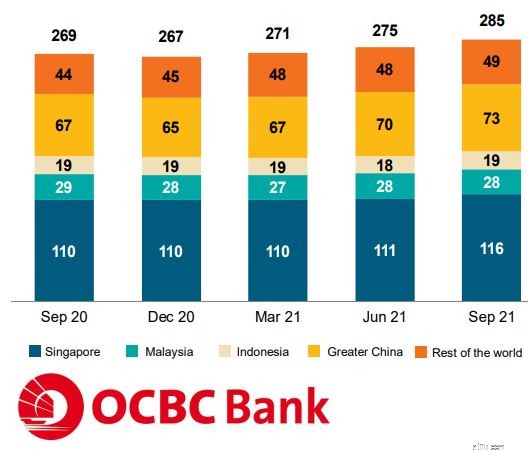

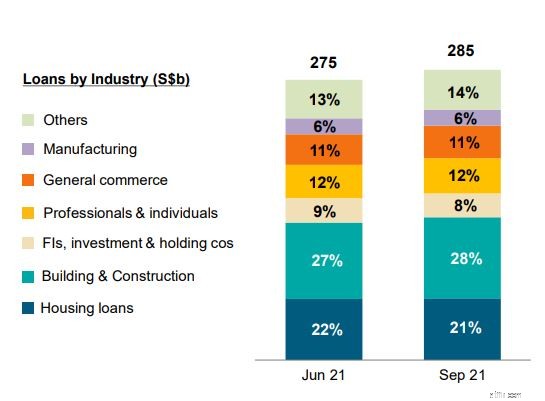

Endelig har vi OCBC. Singapore optager 40 % af sin låneportefølje, mens Greater China dækker 25,6 %.

Industrimæssigt har den også den største bygge- og anlægsprocent med 28 %, efterfulgt af boliglån med 21 %. Hvis vi deler det op efter virksomhedens størrelse, udgør Corporate, SMV og Consumer henholdsvis 50 %, 12 % og 38 % af lånebeholdningen.

Samlet set har de tre banker lån, der branchemæssigt er næsten identiske.

Singapore og Kina er mere markant repræsenteret i DBS’ portefølje. I mellemtiden har OCBC den laveste koncentration i Singapore blandt de tre banker. Kun 40% af dets portefølje er fokuseret i Singapore; resten er koncentreret i Kina og nogle få sydøstasiatiske lande. UOB har på den anden side den mest markante lånekoncentration i Singapore på 52%, mens resten er jævnt fordelt over hele Sydøstasien og Kina.

Sammenfattende skal du vælge DBS, hvis du har en stærk overbevisning i Singapore og Kina, OCBC, hvis du foretrækker en reduceret koncentration i Singapore, og UOB, hvis du generelt har en positiv stemning for Sydøstasien.

Vi bør også overveje disse bankers eksponering mod Greater China, før vi træffer nogen beslutninger. Med det seneste fokus på Evergrande, en af Kinas førende ejendomsudviklere, er en nedtur i kinesisk fast ejendom mulig. Dette kan potentielt skade landets økonomi.

Nu tror jeg ikke, at situationen vil dybere ind i en økonomisk recession, og at indvirkningen på dens økonomi vil være mindre, end hvad vi hører i medierne. Jeg tror dog stadig, at der vil ske en vis opbremsning i væksten.

Sker det, vil DBS ramme hårdest, efterfulgt af OCBC. De ejer henholdsvis 30% og 25,6% af det kinesiske marked sammenlignet med UOB's 16%.

Ikke desto mindre er Kina fortsat en enorm mulighed for banker, og disse banker bør fortsat have en andel i landet.

Alle tre banker har udtalt, at de fremskynder deres digitale transformation og øger deres udgifter på dette område.

Jeg kan dog bedst lide DBS, da det ser ud til at være den eneste bank, der er modig nok til at lægge sine penge, hvor munden er. Det er blevet lanceret følgende for nylig:

DBS Finnovation blev etableret i 2020 for at holde virksomheder uden tilknytning til DBS’ kernebankydelser. Det ejer i øjeblikket tre nye virksomheder:Partior, Climate Impact X og DBS Digital Exchange.

Partior er et Singapore interbankbetalingssystem grundlagt af DBS, JP Morgan og Temasek, hvori DBS ejer en ejerandel på 33%. Dette åbne netværk opstod fra MAS Project Ubin, der begyndte som en undersøgelse af centralbankers digitale valutaer (CBDC). Dens virksomheds blockchain-platform lover at fremskynde og sænke omkostningerne ved grænseoverskridende betalinger, som forventes at nå $156 billioner i 2022.

Climate Impact X, hvoraf DBS har en andel på 23 %, er en global markedsplads og børs for kulstofkreditter af høj kvalitet.

Dette kan være den næste grænse, når verden bevæger sig mod en bæredygtig fremtid.

DBS Digital Exchange-platformen, som DBS har 90 % ejerskab af (SGX ejer de resterende 10 %), består af tre komponenter:sikkerhedstoken-tilbud, digital aktivdepot og en cryptocurrency-børs.

Desværre er institutionelle og akkrediterede investorer de eneste, der kan deltage lige nu. Hvem ved, de kan i sidste ende åbne op for detailinvestorer.

Et andet trendy emne, der er et tilbagevendende tema blandt banker, er ESG-investering. UOB ser ud til at være markedsleder baseret på deres præsentationer.

Stadig uafklaret? Alvin delte sin analyse af de 3 Singapore-banker i en nylig video, hvor han dykkede ned i industriens makroøkonomi, de potentielle udfordringer, de kan stå over for i fremtiden, og hvad du bør overveje, før du investerer:

Hvis du vil lave din egen analyse, kan du også læse Louis’ 5 nøglekriterier til at værdiansætte banker.

Alle tre banker klarer sig godt i øjeblikket, og givet det nuværende inflationære miljø kan bankaktiekurserne stige meget yderligere.

De fleste af disse banker nærmer sig dog deres cykliske højdepunkter ved nuværende værdiansættelser, hvilket betyder, at deres risiko/afkast-forhold muligvis ikke er lige så attraktive som andre investeringer. Ikke desto mindre, hvis du har haft bankaktier siden begyndelsen af pandemien, er der ingen skade i at beholde dem og drage fordel af deres udbyttebetalinger, når vi bevæger os ind i et miljø med højere rente.

Jeg holder mest af DBS og har en position i det. Men objektivt set er det i øjeblikket den mest overvurderede, så jeg vil ikke tilføje til min stilling, selvom jeg beholder det, jeg har.

Hvis du vil lære at evaluere aktier og finde de bedste til at vokse din portefølje, afholder Alvin et live minikursus, så deltag med ham her.