Alibaba (NYSE:BABA) har været en stadig mere vanskelig aktie at håndtere i år. På den ene side har vi tusind og en grund til at købe ind i aktien (ikke så meget FOMO, Charlie Munger osv.), men på den anden side ser markedsstemningen bare ikke ud til at være bullish.

Desværre skuffede deres 3. kvartals indtjeningsrapport i aftes meget investorer, og jeg vil sige, at på nuværende tidspunkt vil bear-rallyet sandsynligvis fortsætte i betragtning af, hvordan alle faktorer ser ud til at virke imod virksomheden på nuværende tidspunkt.

I denne artikel vil jeg dykke ned i den tekniske analyse af Alibaba på dette afgørende supportniveau på $140-$142 og give nogle kommentarer til det grundlæggende i deres indtjening såvel som deres prishandling.

Følgende nøgletal opsummerer BABAs Q3-resultater,

Nøglekommentar,

Fakta og tal ovenfor er ikke helt optimistiske på nogen måde, men sømmet i kisten var virkelig, hvordan virksomheden sænker sine mål for AY2021

Situationen er virkelig dyster for Alibaba. Når vi ser på den kinesiske regerings stramninger af reglerne, ser vi på mere end blot en klækkelig bøde. Vi ser på regeringens forsøg på at "justere" visse aspekter af forbrugeradfærd, hvor begrebet "fælles velstand" kan guide indsnævringen af velstandskløften i Kina.

Til dette formål er mine personlige tanker, at dette faktisk kan have en negativ indflydelse på e-handel, da der er en uudtalt regel, hvor folk ikke bør bruge for meget, når det er unødvendigt.

I tilfælde af at mine tanker er korrekte, vil det betyde, at vi kan være ved et omdrejningspunkt for e-handel, hvor salget herfra kan begynde at stagnere eller endda falde.

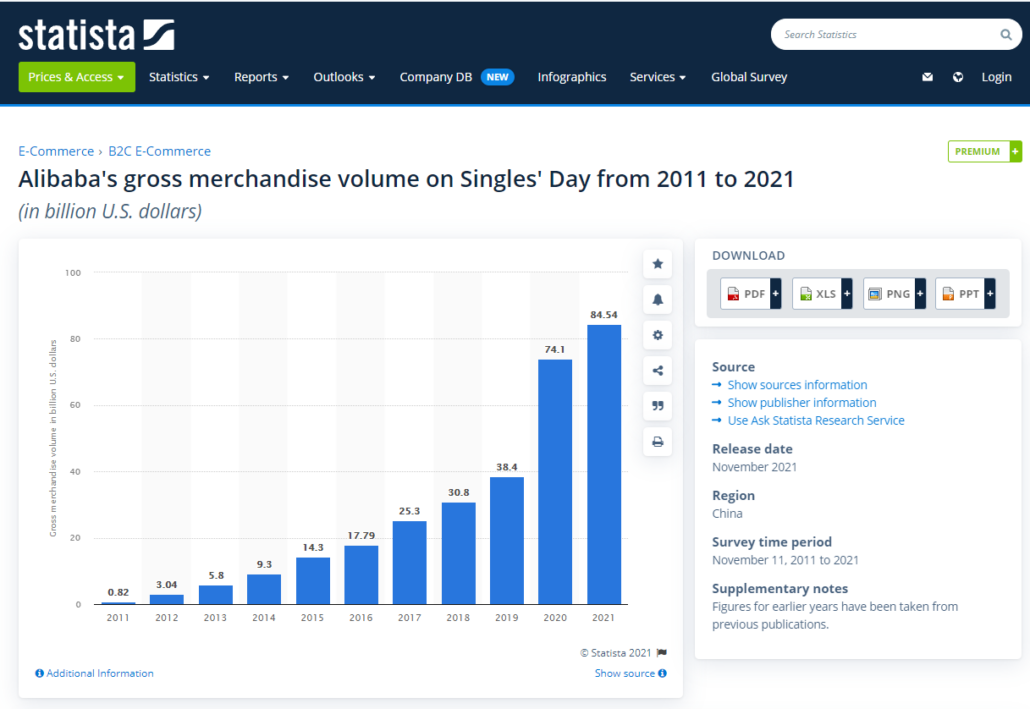

Med singles' day GMV som en indikator kan vi se fra dette diagram nedenfor, at vi muligvis har nået topsalget givet, hvordan Covid var en vigtig katalysator for e-handel sidste år, og hvordan salget for dette år voksede med kun "8,5 %, langsomste tempo nogensinde."

Forud for offentliggørelsen af resultaterne diskuterede analytikere, at der kan være en mulig bullish vending i BABAs prishandling. Dette ses i diagrammet nedenfor gennem en omvendt hoved-og-skulder-formation som af mange betragtes som den mulige afslutning på et bjørne-rally. Med bunden dannet til $140 og halsudskæringen til $160 . $160 blev bredt betragtet som en stærk kortsigtet støtte til aktien.

Med resultaterne for 3. kvartal ser vi nu prishandlingen af BABA, der tester dens tidligere lave på $140 som det gjorde i begyndelsen af oktober. Skulle priserne stige herfra, vil det være den tiltrængte dobbeltbund, som tyrene har brug for til BABA, da det også betragtes som et bullish vendingstegn.

Udover kurshandlingen ser Relative Strength Index (RSI) neutralt ud i øjeblikket med RSI for aktien på ca. 30. Jeg tolker dette som et positivt tegn, da det kan være en indikation af, at investorer er "tilpas" ved at komme ind til sådanne priser.

Fremad herfra forventer jeg at se en vis konsolidering på disse $140-niveauer, da jeg tror, det er usandsynligt, at BABA vil lave nogen lavpunkter herfra. Samtidig ville jeg ikke være for optimistisk, at vi også vil se prisen bryde over halsudskæringen på $160.

For mig har jeg købt Alibaba på alle store laveste niveauer til at begynde med til $200 og igen til $150, da jeg betragter disse prispunkter som fysiologiske støtteniveauer for aktien. Med henvisning til det omvendte hoved-og-skuldre-diagram ovenfor, blev jeg også fanget i den forkerte ende af det, da jeg købte flere aktier for omkring $160 kun for at se det falde til $140 ved indtjeningsfrigivelse. Med gårsdagens handling købte jeg mere, da det faktisk var lidt fristende.

Har jeg ret eller tager jeg fejl?

Ingen ved det, men hvad jeg kan sige er, at jeg er mere komfortabel med at komme ind på omkring $150 i stedet for på $300-niveauet, da denne aktie handlede på dette tidspunkt sidste år.