Hvem ville have troet, at Singapore Press Holding (SGX:T39) ville blive så attraktiv blandt andre virksomheder efter at have trimmet sine medieaktiviteter?

Keppel var den første, der foreslog at erhverve Singapore Press Holdings (SPH) gennem et privatiseringstilbud den 2. august 2021. Den fulde oversigt over denne aftale kan findes i Alvins video.

Den 28. oktober 2021 kom Cuscaden Peak, et Temasek-tilknyttet konsortium af tre ejendomsfirmaer ud af ingenting og foreslog et alternativt tilbud til SPH . Det er interessant, og ejer du aktier i SPH, bør du læse videre. Tja, selvom du ikke er det, kan det være værd at læse for dig!

Opdateringer indtil videre:

Keppel Corporation Limited har afgivet et revideret bud på SPH den 9. november 2021. De monetære komponenter i vederlaget er nu blevet forhøjet med 0,20 USD pr. aktie, hvilket bringer det samlede tilbud til 2,351 USD pr. Peak's).

Dette er Keppels endelige tilbud og ville være den hurtigste måde for SPH-aktionærer at modtage dets overvejelse inden midten af januar 2022.

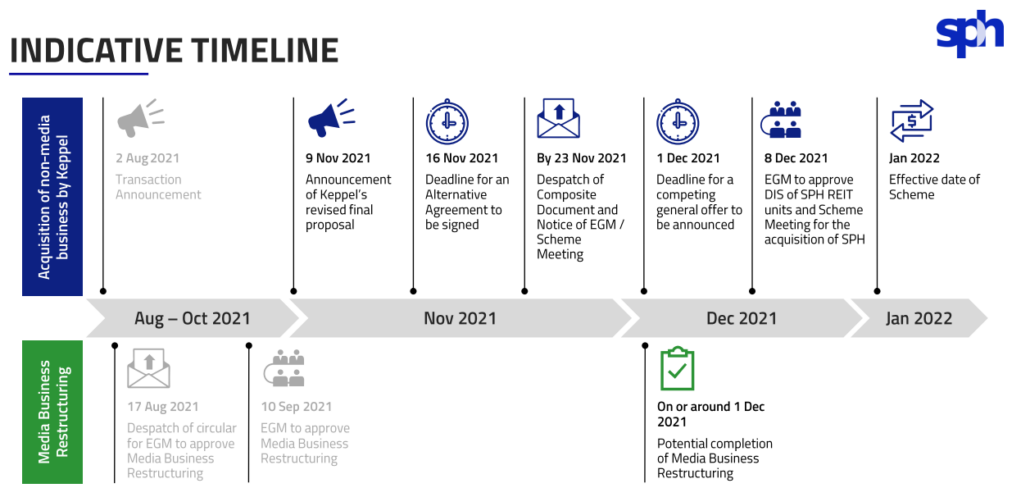

Det følgende er en grov tidsramme for hele processen. Senest den 8. december afholder SPH ordningsmøde, hvor aktionærerne kan stemme om Keppels ordning.

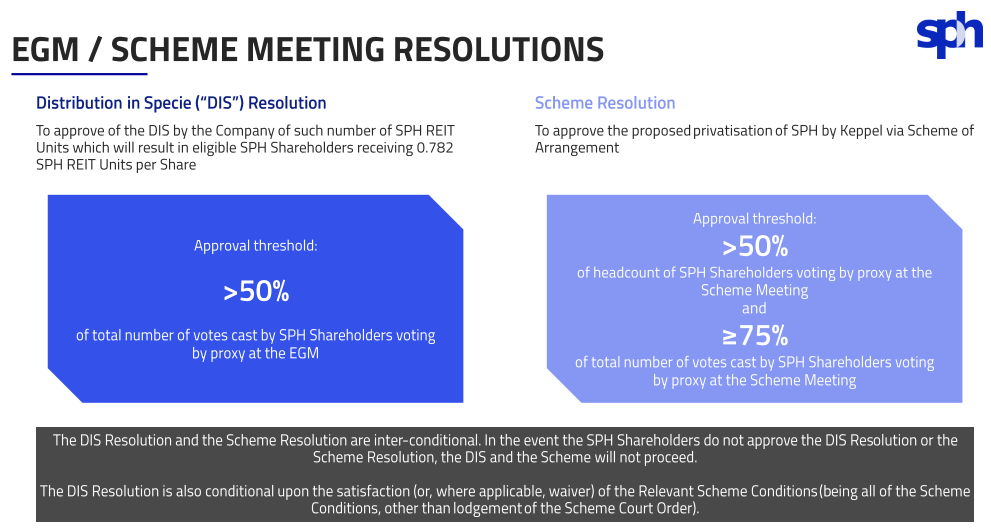

Under generalforsamlingen/ordningsmødet skal 50 % af de samlede afgivne stemmer fra SPH Aktionærer være for beslutningen, og for ordningens beslutning skal den have mindst 75 % af alle de samlede afgivne stemmer.

Når det så er sagt, har SPH ikke forbud mod at indgå en juridisk bindende aftale med en anden enhed, der afgiver et konkurrencedygtigt bud, men det skal ske senest den 16. november. Skulle et Superior-konkurrerende tilbud træde i kraft, vil pausegebyret stadig gælde.

Fremsættes et konkurrerende generelt tilbud inden den 16. november, har SPH ret til at afholde ordningsmødet eller udsætte det til en dato senest 21 dage efter annonceringen.

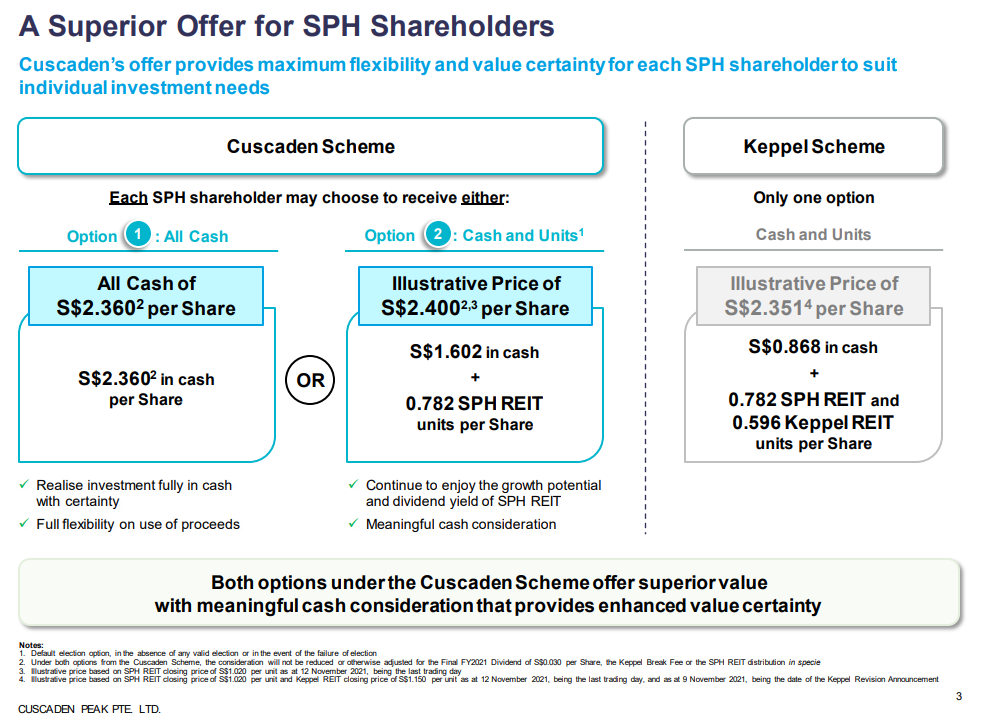

Cuscaden Peak har øget sit tilbud til SPH den 15. november 2021, efter Keppel hævede deres i sidste uge. Hver SPH-aktionær kan nu vælge den mulighed, der bedst opfylder deres behov under det nye tilbud.

Da Cuscaden Peaks optioner giver mere værdi og kontanter end Keppels tilbud på S$2.351 per aktie, har SPH og Cuscaden underskrevet en implementeringsaftale.

Da Cuscaden ikke kræver aktionærgodkendelse, kan denne transaktion meget vel være afsluttet i februar 2022, hvis alt går efter planen. Det eneste, der er tilbage, er, at SPH-aktionærerne accepterer handlen, og at alle regulatoriske procedurer er afsluttet.

Medmindre en ny udfordrer dukker op, tror jeg, at det er mere eller mindre en færdig aftale.

Så hvis du er SPH-aktionær hvad skal du gøre nu ? Først og fremmest tæller din stemme!

For at Cuscaden-ordningen kan godkendes, skal du gøre begge dele :

Dette er vigtigt, fordi transaktionen vil falde igennem, hvis aktionærerne undlader at afvise Keppels tilbud eller undlader at acceptere Cuscadens tilbud.

Så få din stemme til at tælle!

Lad os starte med en opsummering af Keppel-forslaget:

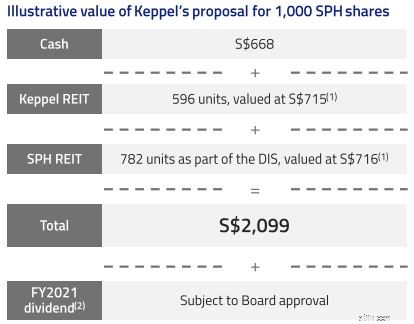

Som en del af Keppels forslag vil SPH-aktionærer for hver enhed af SPH-aktier, de ejer, modtage:

Dette samlede vederlag på 2,099 S$ pr. aktie repræsenterer en præmie på 39,9 % i forhold til den seneste markedspris på 1,5 S$ pr. aktie den 30. marts 2021, før den strategiske gennemgang blev offentliggjort.

Med Keppel REIT og SPH REIT handlet til henholdsvis S$1,13 og S$0,98 pr. 28. oktober 2021, er det samlede vederlag nu omkring S$2,108 (En lille stigning på grund af forbedringen af SPH REIT aktiekursen).

For at sætte dette beløb i perspektiv handler SPH i øjeblikket til 1,99 S$ eller 5,9 % mindre end det samlede vederlag.

Ifølge denne tidslinje fra august skulle der snart afholdes en ekstraordinær generalforsamling for at søge aktionærernes godkendelse af købet, efter at medieforretningen blev skrinlagt. Og hvis alt går glat, forventedes det at være afsluttet ved årets udgang.

Men en ny udfordrer er dukket op...

Jeg vil vædde på, at du ikke så dette komme. Det gjorde jeg heller ikke.

Da markedet åbnede den 28. oktober 2021, udsendte Cuscaden Peak en meddelelse og foreslog et modtilbud til SPH. Til gengæld for SPH tilbyder konsortiet 2,10 USD pr. SPH-aktie i CASH . Ja, helt kontant.

I stedet for at eje delvise aktier i Keppel REIT og SPH REIT, som måske eller måske ikke er en anstændig REIT (du bestemmer), kunne dette være en bedre handel for SPH-indehavere, der leder efter en ren exit.

Så hvem er Cuscaden Peak, og hvorfor er de interesserede i SPH-aktiver?

Fra meddelelsen er Cuscaden Peak et Temasek-forbundet konsortium af tre ejendomsfirmaer, nemlig:

TSPL er et investeringsholdingselskab, der ejes 70 % af Hotel Property Limited (HPL) og 30 % af Como Holdings Inc, som i sidste ende kontrolleres af hr. Ong Beng Seng, et af Singapores rigeste par med sin kone, Christina Ong.

HPL er en Singapore-baseret virksomhed med speciale i hotelejerskab, ledelse, drift og ejendomsudvikling og investeringsbesiddelse. HPL-gruppen ejer eller driver 39 hoteller under fremtrædende hospitality-brands i 15 lande og sin portefølje af hoteller under velkendte brands. Four Seasons Hotels &Resorts, Hilton International og Marriott International er blandt disse mærker.

Ydermere har HPL en dokumenteret track record i at bygge bolig- og erhvervsejendomme af høj kvalitet på nationale og internationale markeder, herunder Australien, Japan, Thailand, Storbritannien og USA.

CLA Real Estate Holdings Pte Ltd (CLA), en Temasek Holdings-enhed, ejer 100 % af APL. CLA ejer også 100% af CapitaLand Limited og ejendomsbesiddelser i Australien og investeringer i den sundhedsvidenskabelige sektor. Det er involveret i ejendomsudvikling og -investering, og det ejer en majoritetsposition i CapitaLand Investment Limited, som er noteret på Singapore Stock Exchange.

I forbindelse med denne transaktion er MFPL en nyoprettet virksomhed i Singapore. Det er et indirekte, helejet datterselskab af Mapletree, som også administreres af Temasek Holdings og er involveret i ejendomsudvikling, investering, kapitalforvaltning og ejendomsadministration. Kontor-, detail-, logistik-, industri-, datacenter-, bolig- og logiejendomme er blandt de aktiver, som den i øjeblikket ejer og administrerer. Virksomheden fører tilsyn med fire Singapore-noterede ejendomsinvesteringsfonde og seks private equity ejendomsfonde i alt.

På overfladen ser dette partnerskab ud til at være et sammensurium af virksomheder, der ikke fungerer godt. Der er dog mere end man kan se.

Når vi undersøger, hvad SPH ejer, og hvad hver af disse virksomheder laver, begynder det at give mere mening.

Efter at have solgt medievirksomheden ejer SPH nu en række ejendomsejendomme, herunder indkøbscentre, studieboliger og et privat plejehjem.

SPH ejer også 65,4% af SPH REIT, en Singapore-baseret REIT, der også ejer indkøbscentre. Denne portefølje omfatter tre Singapore-ejendomme:Paragon, The Clementi Mall og The Rail Mall. I Australien ejer SPH REIT en 85 % investering i Figtree Grove Shopping Centre og en 50 % aktiepost i Westfield Marion Shopping Centre.

HPL driver tre hoteller i Singapore:Hilton, Concorde og Four Seasons, som alle ligger på Orchard Road. Derudover ejer koncernen Forum The Shopping Mall og detailenheder i Concorde Shopping Malls, som begge er placeret langs Orchard Road-strækningen.

Alle disse HPL-ejendomme er fokuseret inden for Orchard, som er et tilbagevendende tema. Da SPH ejer SPH REIT med Paragon i sin portefølje, er det helt naturligt for HPL at søge en del af kagen.

Så er der CapitaLand, som udmærker sig inden for integreret udvikling .

SPH ejer The Woodleigh Residences og The Woodleigh Mall, et integreret kompleks. Andre indkøbscentre, der ikke er på Orchard Road, kunne også være interessante for CapitaLand. Clementi Mall og Seletar Mall kan være lukrative opkøb for firmaet.

Endelig er der Mapletree. MapleTree har også en betydelig portefølje af studieboliger . Da SPH ejer en portefølje af studieboliger, kan dette opkøb være med til at øge denne størrelse. Oven i købet ejer SPH også datacentre, som Mapletree muligvis kan hjælpe med.

Som du kan se, giver dette arrangement mening. Selvom deres hensigter ikke blev angivet, og de heller ikke vil opdele aktivet i fremtiden, gavner denne aftale alle tre virksomheder.

Hvis jeg var en interessent i SPH, ville jeg helt sikkert vælge Cuscaden Peaks forslag, fordi det giver mig et rent exit fra virksomheden. Jeg kan så vælge at omfordele min kapital til en anden investering, jeg ønsker, i stedet for at blive låst fast i ulige partier af SPH REIT og KEPPEL REIT.

Ikke desto mindre har SPH i sin meddelelse oplyst, at Cuscaden Peaks forslag endnu ikke er et fast tilbud .

Det vil sige, at der pr. offentliggørelsen ikke er nogen bindende aftale mellem SPH og Cuscaden Peak. Ydermere er SPH fortsat forpligtet af vilkårene i implementeringsaftalen, der blev underskrevet med Keppel den 2. august 2021 .

Ser man på SPH-Keppels fælles meddelelse, er der en Switch Option i klausulen, der specificerer, at hvis der afgives et konkurrerende tilbud, kan Keppel fremskynde afstemningsbegivenheden (som skulle finde sted mellem oktober og november 2021) og søge aktionærens godkendelse for sine opkøb.

I henhold til denne aftale skal Keppel mindst svare til det konkurrerende tilbud for at implementere denne skiftemulighed . I dette tilfælde skal de tilbyde en pris, der er højere end S$2,10.

Vi har endnu ikke hørt Keppels beslutning, men i en erklæring, der blev afgivet samme dag som modtilbuddet, oplyste den, at den ville gennemgå Cuscaden Peaks tilbud i kontanter.

Baseret på de tilgængelige oplysninger kan der dog forekomme tre scenarier:

I dette tilfælde vil Keppel foreslå en højere købspris og søge aktionærernes godkendelse. Er mere end 75 % af stemmerne for, godkendes handlen, og Keppel overtager SPH. (I betragtning af at aftalens øvrige vilkår også er opfyldt.)

I dette tilfælde vil Keppel foreslå en højere købspris og søge aktionærernes godkendelse. Men fordi arrangementet fik mindre end 75 % af stemmerne for, vil det blive annulleret. Når dette sker, vil SPH være i stand til at forhandle en ny aftale med Cuscaden Peak på et senere tidspunkt.

I dette scenarie annullerer Keppel handlen, og kontrakten er reelt opsagt. SPH ville så kunne etablere en ny aftale med Cuscaden på et senere tidspunkt.

Men det er ikke alt, hvis Keppel beslutter sig for at vælge mulighed 2 eller 3, bør SPHs aktionærer være opmærksomme på, at SPH i henhold til aftalen vil være tvunget til at betale Keppel et "Break Fee" på S$34 millioner stærk> (ca. 1 % af den samlede pris), hvis de accepterer et højere konkurrencedygtigt tilbud (Cuscaden Peaks tilbud i dette tilfælde).

Det gør beslutningen endnu sværere for SPH-aktionærerne. Skal du vælge Keppels aftale til en højere værdi, men få en blanding af kontanter og aktier eller Cuscaden Peaks aftale til en lavere værdi, men alle kontanter?

På tidspunktet for offentliggørelsen afhænger alt naturligvis af Keppels beslutning. Hvem ved, måske kan Keppel tilbyde SPH-aktionærerne en bedre handel.

Jeg anede ikke, at Singapore-aktier kunne være så fascinerende. Vi har set en række fusioner og frasalg i de seneste måneder, hvilket har gjort vores aktiemarked lidt mere livligt.

Cuscaden Peaks modtilbud er en positiv udvikling for SPH-andelshaverne. Med konkurrerende forslag kan vi være sikre på, at SPHs aktionærer får en bedre pris for deres aktie.

Intet er dog hugget i sten, og vi må afvente Keppels beslutning. Ejer du aktier i SPH, så hold øje med det!

Er Genting Singapore (SGX:G13) en smart indsats? Her er vores analyse

TheBearProwl:Går kort på Singapore Press Holdings, 18% gevinst

16 værdiansættelsesdiagrammer over de mest handlede høje ROE-aktier i Singapore

SATS (SGX:S58) – Er det stadig et godt køb lige nu?

27 aktier, der kan drage fordel af Singapores fase 3-åbning