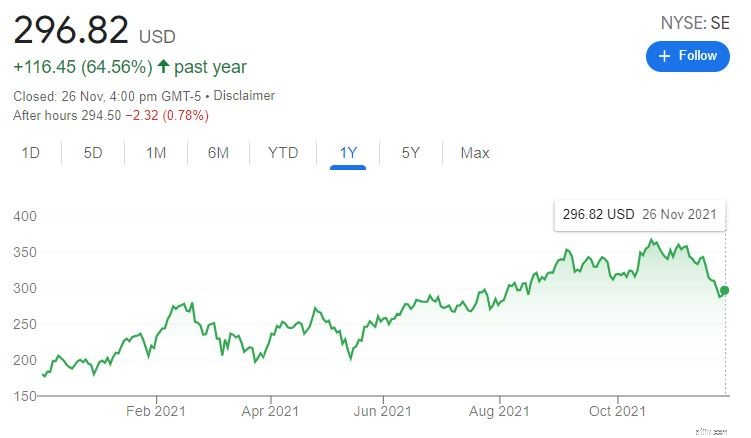

SEA Limited (SE) er i øjeblikket ned 20 % fra sit højeste på $372,70 per aktie, på grund af et frasalg i adskillige teknologiaktier. Tilbagetrækningen er fortsat, siden SEA offentliggjorde sine resultater for tredje kvartal den 16. november 2021, hvilket indikerer et glip af forventningerne. Når det er sagt, siden vores tidligere analyse af SE i april 2021 er aktien stadig steget 25 %, hvilket er ret imponerende.

Når vi dykker ned i SE's indtjeningsrapport for 3Q2021, vil vi undersøge, hvad der har fået aktiekursen til at falde efter måneders stigninger.

Lad os finde ud af, om salget var forårsaget af et skift i virksomhedens fundamentale forhold eller blot af investorfølelser, og om du skal holde, tilføje eller sælge dine positioner.

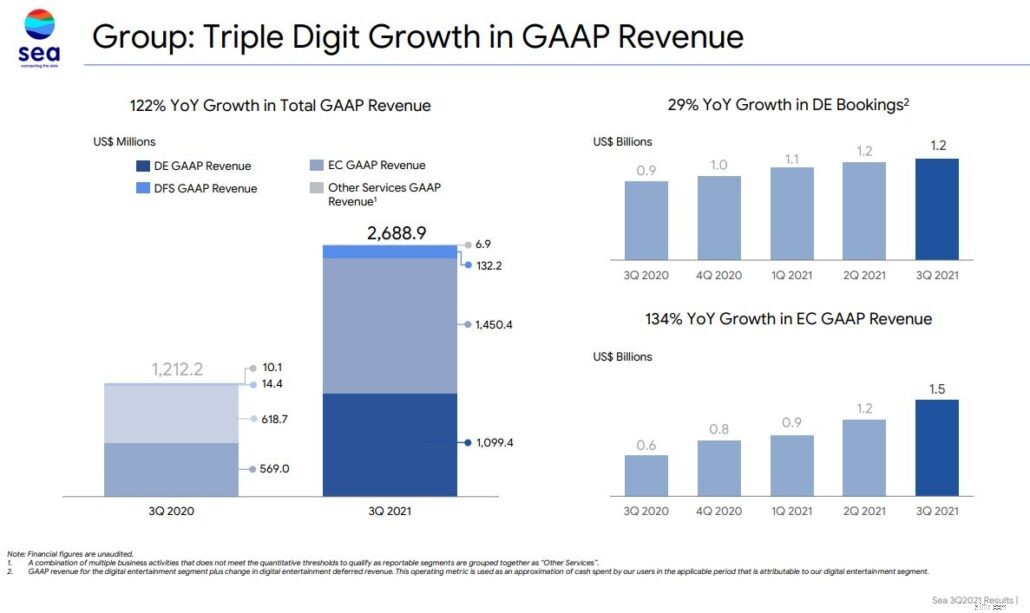

Mellem 3Q20 til 3Q21 steg SE's samlede omsætning med 121,8 % til 2,7 mia. USD. Denne stigning er drevet af SE’s primære segmenter; Digital underholdning og e-handel.

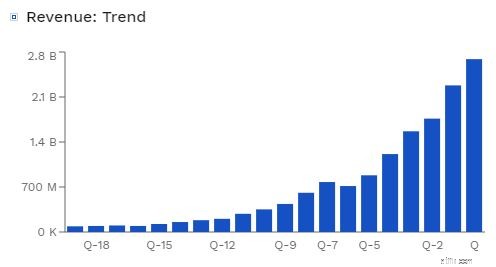

Når vi zoomer ud og ser på det brede billede, kan vi se, at virksomhedens omsætning er steget eksponentielt kvartal efter kvartal de seneste fem år, hvilket er en bemærkelsesværdig præstation.

Men går det godt på alle fronter? Lad os se på, hvordan hvert af dets forretningssegmenter har klaret sig:

Shopee er SE's kommende kronjuvel, der tegner sig for 54% af virksomhedens omsætning. I tredje kvartal af 2021 steg omsætningen for denne kategori med 134,4 % til 1,5 mia. USD. Udvidelsen af Shopee e-handelsplatformen og en stigning i omsætningen fra værdiforøgende tjenester og annoncering bidrog til denne stigning.

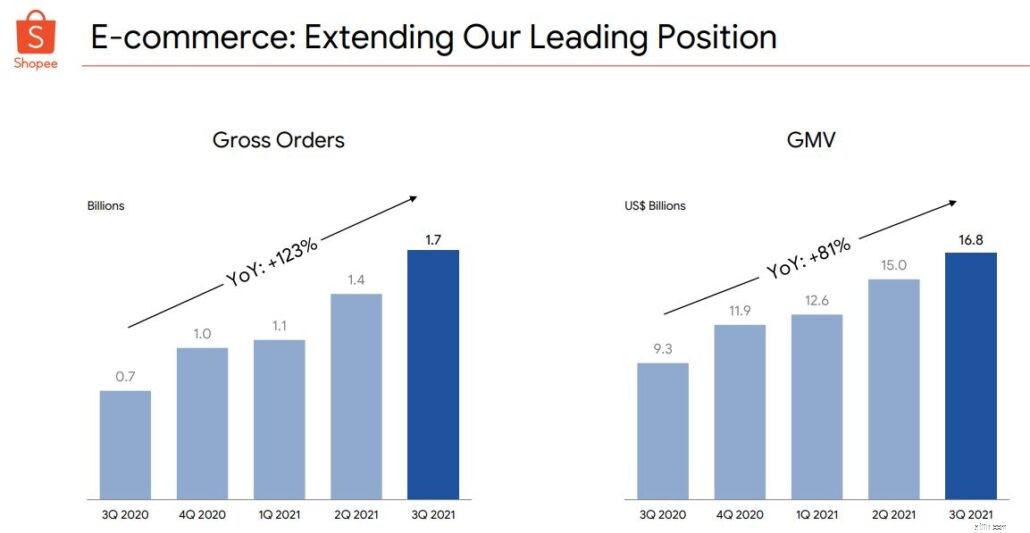

Med hensyn til størrelse var SE's bruttovareværdi US$16,8 mia., en stigning på 80,6% år-til-år.

Ifølge App Annie var Shopee i tredje kvartal 2021 den #1 app i Shopping-kategorien på Google Play med hensyn til samlet tid brugt i appen og 2 #med hensyn til downloads og gennemsnitlige månedlige aktive brugere. Shopee forblev også den mest populære app i Sydøstasien, Indonesien, Brasilien og Taiwan. Dette måles i form af gennemsnitlige månedlige aktive brugere og samlet app-tid.

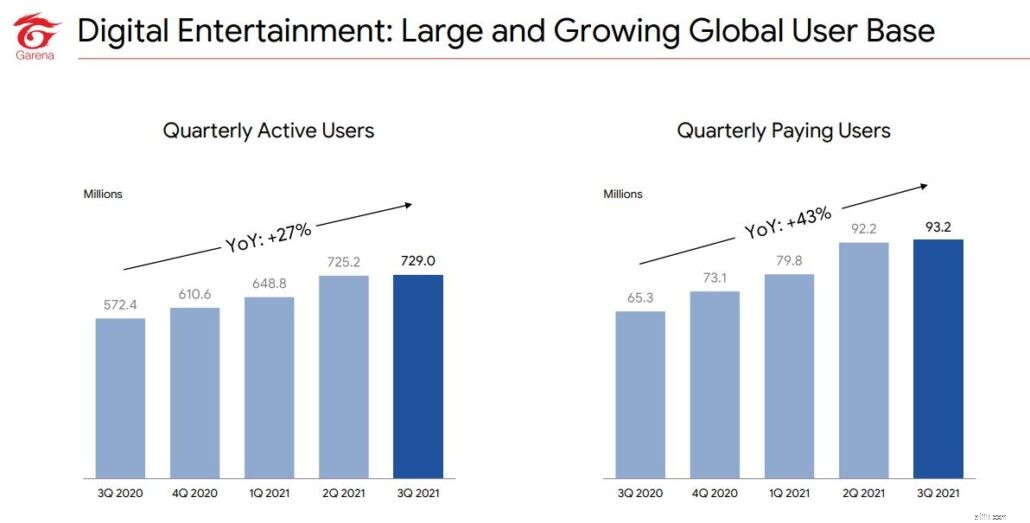

Det eneste lukrative segment for SE i øjeblikket, også kendt som virksomhedens guldgås, er Garena.

Dette segment har støttet SE's ekspansion hele tiden. Fra 569,0 mio. USD i tredje kvartal 2020 til 1,1 mia. USD i tredje kvartal 2021 er dens digitale underholdningsdivision vokset med 93,2 % . Denne stigning skyldtes primært en stigning i:

I lægmandssprog betyder det, at ikke kun flere mennesker spiller SE-spil som Free Fire, men at de også bruger flere penge på platformen.

Ifølge App Annie opretholdt Free Fire fremragende brugerengagement i tredje kvartal af 2021, og blev nummer to internationalt i forhold til gennemsnitlige månedlige aktive brugere for alle mobilspil på Google Play. SE udgav også Free Fire MAX i slutningen af september, en ny selvstændig version af Free Fire med opgraderede specifikationer, der er kompatibel med Free Fire, så brugere på begge versioner kan spille sammen.

SeaMoney er i øjeblikket det mindste segment i SE. Selvom det har potentialet til at blive lige så succesfuldt som Ant Group, har det stadig lang vej at gå, fordi det skal trænge ind på forskellige markeder rundt om i Sydøstasien. For tredje kvartal af 2021 var det samlede betalingsvolumen for dens mobile tegnebog 4,6 mia. USD, op 111 % år-å-å . Desuden steg antallet af betalende brugere i tredje kvartal til 39,3 mio.

Nu hvor vi har identificeret nøglesegmenterne og bemærket, at de tilsammen har rapporteret om god vækst, ser det ud til, at virksomheden klarer sig godt. Det forklarer ikke faldet i aktiekursen, så lad os grave dybere ved at se på SE's økonomiske resultater.

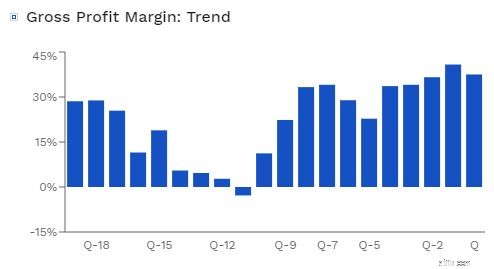

SE har formået at holde deres bruttoavance i området 30% til 35%, hvilket er et sundt interval for virksomheden.

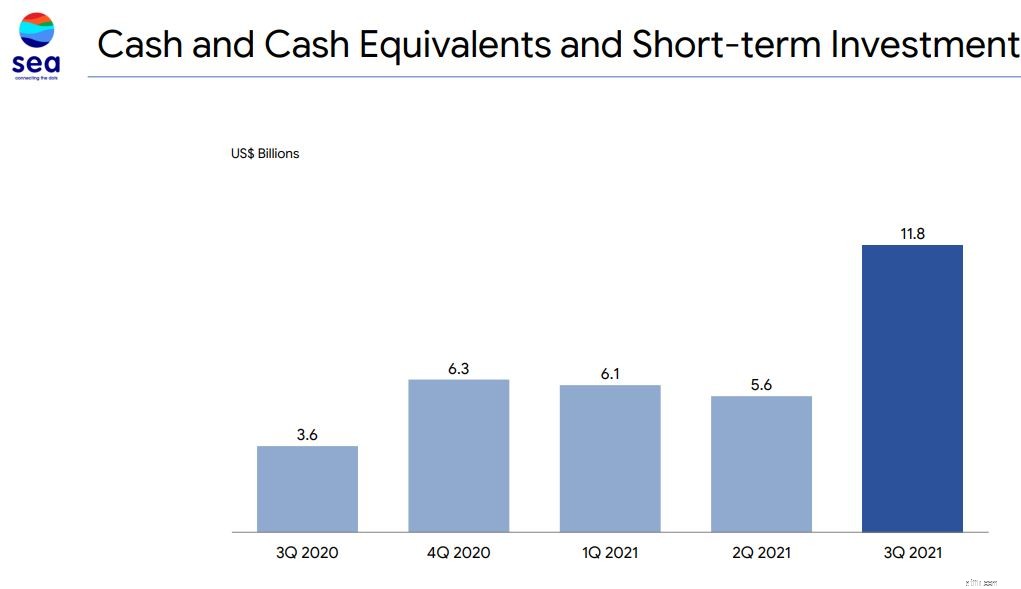

Sammenlignet med tidligere kvartaler er SE's likvide midler stiget dramatisk . Det er dog væsentligt at understrege, at størstedelen kan henføres til nettolikviditet genereret gennem finansieringsaktiviteter (7 mia. USD).

Mens kontanter genereret fra driften var omkring $513 mio., er nettolikvide brugt til at investere tæt på $2 mia.

Uden disse nettolikvider fra finansieringsaktivitet ville SE-likvider og likvider være faldet betydeligt.

For at toppe det øger ledelsen sin e-handelsvejledning for hele året 2021 for anden gang.

Den forventer, at dens e-handelsindtjening vil ligge mellem 5,0 mia. USD og 5,2 mia. USD sammenlignet med den tidligere prognose på 4,7 mia. USD til 4,9 mia. USD.

Ud fra hvad vi har set indtil videre, er SE's resultater intet mindre end spektakulære. Så hvad er problemet med faldet?

Hovedforklaringen kunne være relateret til, at det taber flere penge .

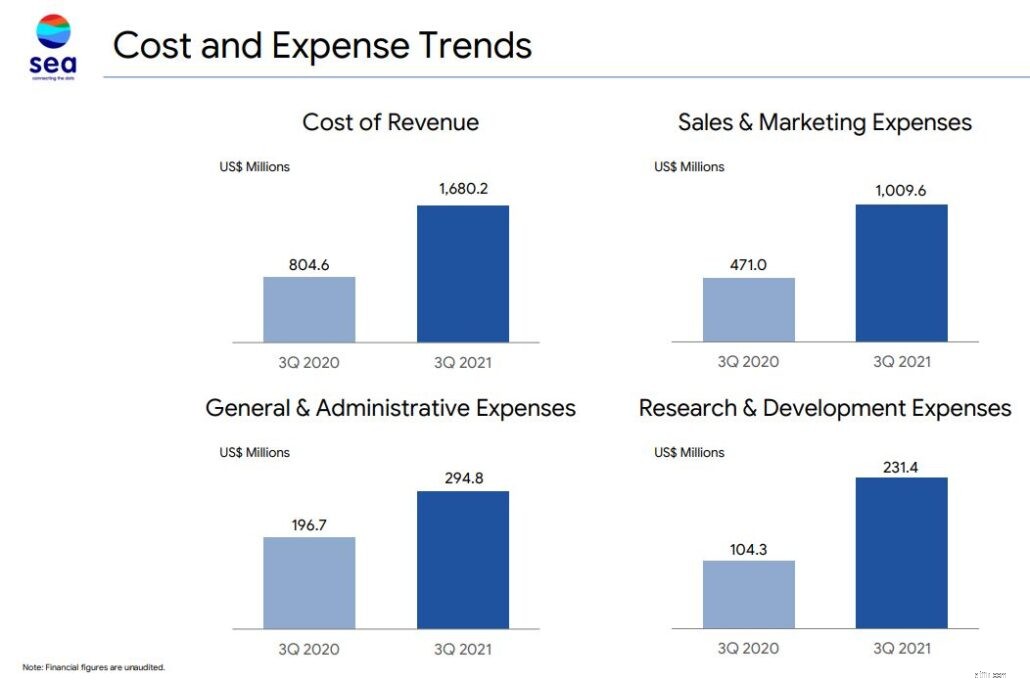

Mens virksomhedens omsætning fortsætter med at stige, er dens omkostninger steget i sammenhæng. Fra 804,6 mio. USD i tredje kvartal 2020 til 1,7 mia. USD i tredje kvartal af 2021, de samlede indtægtsomkostninger steg med 108,8 % til 1,7 mia. USD. Når det er opdelt, er omkostningsgeneratoren dens e-handelssektion, som har fået sine omkostninger til omsætning steget med 139,8 % sammenlignet med 61,4 % for digital underholdning.

SE tilskriver, at meromkostningerne hovedsageligt kan henføres til øgede logistiske omkostninger, som er en del af øgede salgsordrer. Men selv med forbedringen af omkostningseffektiviteten (som er en typisk bivirkning af opskalering), kan vi observere, at omsætningsomkostningerne er steget noget hurtigere end salgsvæksten i sit e-handelssegment. Dette kan være forbundet med den nuværende forsyningskædekrise, som rammer ikke kun SE, men også andre e-handelsvirksomheder.

Ikke desto mindre er stigningen i vareomkostningerne ikke den primære årsag; faktisk er SE’s bruttoavance blevet forbedret. Sammenlignet med sidste års 3. kvartals bruttoavance på 0,4 mia. USD, steg SE's samlede bruttoavance med 148 % til 1 mia. USD.

Virksomhedens øgede driftsudgifter var det sande træk på bundlinjen.

Jackie Chan og Phua Chu Kang danser ikke gratis til Shopees jingles. SE har investeret massivt i markedsføring for at vokse sin markedsandel og styrke sit brand.

Fra 471,0 mio. USD i tredje kvartal 2020 til 1,0 mia. USD i tredje kvartal 2021 steg de samlede salgs- og marketingudgifter med 114,4 % til 1,0 mia. USD. Salgs- og marketingomkostningerne for dets rapporteringssegmenter er opdelt i tabellen nedenfor med tal udtrykt i tusindvis af USD:

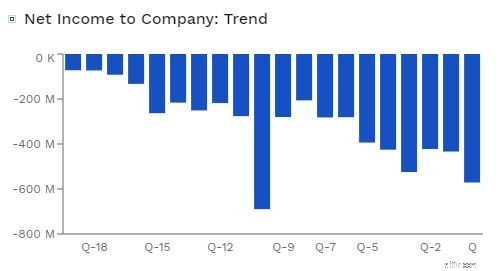

Sammen med de øgede G&A- og R&D-udgifter rapporterede SE nettotab på 571,0 mio. USD i tredje kvartal 2021, op fra 425,3 mio. USD i det foregående kvartal. Selvom aktiebaseret kompensation ikke er indregnet, er nettotabet for kvartalet 448,0 mio. USD, hvilket er højere end det foregående kvartal.

Vi ved nu, hvorfor SE-aktien er faldet. Det er dog måske ikke alt. Deres indtjeningsrapport for 3. kvartal 21 fremhævede nogle vigtige risici for SE.

SE har været i stand til at vokse sin brugerbase og dermed omsætningen med en eksponentiel hastighed over de sidste par år takket være en omfattende markedsføringstilgang. Ikke desto mindre skal vi overveje SE's konkurrencefordel, især i dets e-handelsindustri.

Lazada plejede at være den mest populære online shopping platform i lang tid. Dette er dog ikke længere tilfældet, da Shopee nu er i spidsen og klarer sig bedre end Tokopedia og Lazada i regionen på grund af dets bedre incitamenter og målrettede markedsføringsteknik. Lazada og Tokopedias tilbagegang kan meget vel ske for SE, hvis disse incitamenter svinder ind, eller hvis konkurrenterne udvikler flere nye onlinekøbsløsninger.

SE's aggressive marketingudgiftsmodel øger i øjeblikket sin omsætning , men det er måske ikke holdbart.

Selvom det ikke er en nøjagtig sammenligning, tabte Amazon kun 2,8 mia. dollars, før de opnåede rentabilitet, mens SE allerede har tabt 6,5 mia. dollars på trods af, at de voksede betydeligt hurtigere end Amazon.

Selvom virksomhedens balance forbliver robust og kan opretholde en sådan vækst i et par år endnu, må vi overveje, hvad der ville ske, hvis det ikke længere kunne rejse midler gennem gæld og udvanding.

Fremover bliver SE nødt til at vise, at det kan reducere sine tab og samtidig bevare sin ekspansion. Dette ville være vanskeligt, da manglende opfyldelse af begge ville skuffe investorer.

Hvis du ser på SE's Digital Entertainment-segment igen, vil du bemærke, at sammenlignet med det foregående kvartals stigning i brugerbasen, ser stigningen ud til at være beskeden. Dette kan indikere en bekymrende tendens, hvis den fortsætter.

I lang tid i træk har SE digital underholdningssektionen været drivkraften bag sin e-handelsudvidelse. En potentiel opbremsning i denne brugerbase kan betyde mindre kontanter til rådighed for at finansiere dens ekspansion.

| SE | Amazon | Alibeba | MercadoLibre | |

| PS-forhold | 13.13 | 3,88 | 2,86 | 9,94 |

| PE-forhold | -78,7 | 68.5 | 19.37 | 790 |

| Bruttomargin | 37,5 % | 43,21 % | 33,9 % | 43,42 % |

| Nettoavance | -21,23 % | 2,85 % | 2,67 %* | 5,13 % |

| Gæld i forhold til egenkapital | 0,53 | 1.07 | 0,14 | 25.42 |

| Vækst i omsætning (gennemsnit af de sidste 4 kvartaler) | 132 % | 32,46 % | 51,8 % | 92,1 % |

Sammenlignet med teknologisalget i april, hvor SE's PS var på 16,3, kunne dets nuværendePS på 13,13 signalere, at SE nu er meget nedsat sammenlignet med et par måneder siden.

På tværs af alle fire virksomheder ser Alibaba ud til at være den mest undervurderede aktie baseret på PS-forholdet på grund af turbulensen på det kinesiske marked. På den anden side er SE den dyreste af de fire, dog med den højeste vækstrate.

Med hensyn til værdi indebærer væddemål på SE en større risiko sammenlignet med Amazon eller på nogle måder Alibaba . På den anden side har SE et større potentiale, især på det hastigt stigende sydøstasiatiske marked.

SE's seneste resultater har fortsat demonstreret sin præstation, og det vil helt sikkert fortsætte med at gøre det, efterhånden som den gennemsnitlige indkomst og købekraft på dets sydøstasiatiske marked stiger.

Det har dog også signaleret, at virksomhedens tendens til ikke at skabe overskud sandsynligvis vil fortsætte et par år endnu . SE vil i lang tid stå over for hård konkurrence fra andre virksomheder på dette område. Dette inkluderer Lazada, Tokopedia og endda Grab, som alle har store økonomiske bagmænd.

Er der plads nok på markedet til dem alle? Er dette et "vinder-tag-alt"-scenarie?

Med det seneste prisfald ser investorer muligvis på en glimrende mulighed for at deltage i deres vækstfortælling; investorer bør dog være opmærksomme på de førnævnte risici og vælge, hvad de er komfortable med.

Forfatteren har ikke en stilling i SE i skrivende stund.

5 billige "Diamond in the Rough"-aktier at købe

Hvorfor gik guldpriserne i vejret? Og er det et godt tidspunkt at deltage?

Hvorfor Ant stoppede sin børsnotering

Hvorfor jeg ville købe denne udbytteaktie under radaren i stedet for Vodafone Group plc

Hvorfor jeg ville købe Land Securities Group plc for dets 4%+ udbytte