I det øjeblik, jeg hørte nyheden om Grabs SPAC-fusion med AGC, tog jeg en bid. Holdt under forhandlingerne og oplevede en kort periode med gevinster, men jeg tog ikke profit, da jeg er i det her i det lange løb.

De debuterede endelig på Nasdaq den 3. december 2021 efter en rekordaftale på $40 milliarder med Altimeter Growth Corp. Og jeg købte endnu mere på deres "IPO"-dag.

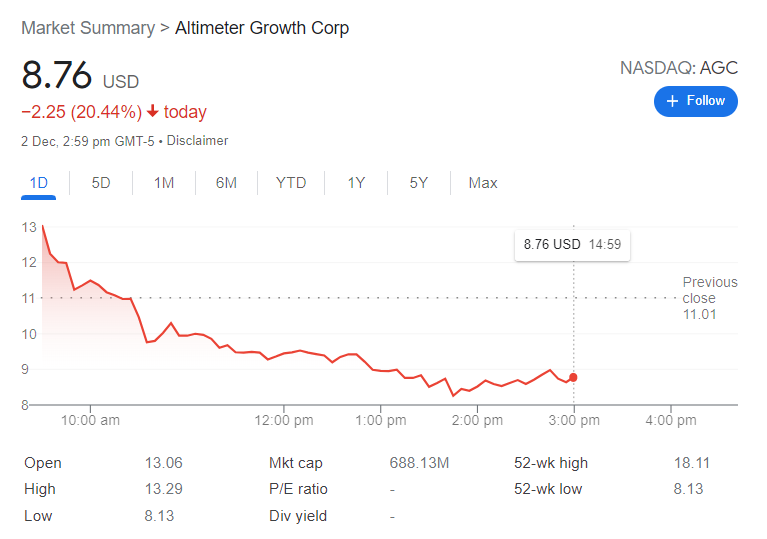

Ak, Grabs aktiekurs faldt fra det højeste på ~$15 (ved førhandel) til under $9 ved lukning, og jeg står tilbage med nu detstørste enkeltstående urealiserede tab i min portfolio, som jeg havde taget på mig. Alt sammen i en dags arbejde.

Er jeg det eneste fjols her, der HODL-er (Hold-On-for-Dear-Life) denne aktie, og hvad er mine grunde til at gøre det? Lad os gå på opdagelse nedenfor.

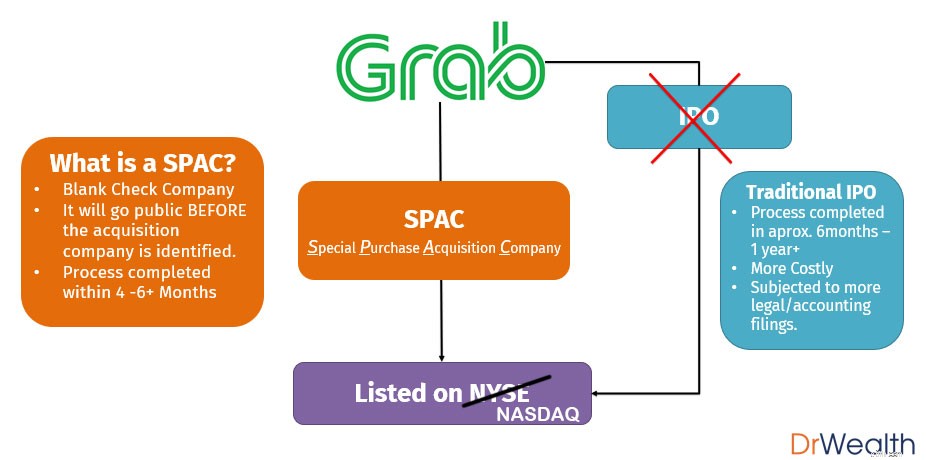

Jeg har nævnt dette i detaljer, da jeg først dækkede Grab, men bemærk, at den rigtige terminologi faktisk er en SPAC-fusion. Her er et hurtigt diagram for at opsummere deres listeproces:

Jeg er sikker på, at vi kan springe introduktionen om Grab over, fordi alle ved, hvad Grab gør, og det er en af hovedårsagerne til, at jeg har så høj overbevisning i denne virksomhed.

Takket være Covid og flere lockdowns kender selv børn og ældre, der ikke har håndtelefoner, til Grabs tjenester – de ville have hørt om deres naboer, der bestiller mad i eller have set Grab Riders rundt i deres nabolag (gratis markedsføring).

Dette er noget, der ikke kun sker her, men i næsten alle lande, hvor Grab driver det. Jeg kan sige dette med største sikkerhed, som i mit tidligere job, jeg var nødt til at rejse ofte rundt i Sydøstasien, og måske den ene ting, der var mest konsekvent blandt SEA-stater, var, at Grab altid er der.

Hvis jeg kunne opsummere denne del med en teori, ville jeg sige, at det, der sker her, er et bevis på, hvordan Grab har udnyttet ideen om Netværkseffekten at vokse sin virksomhed. I sin mest simple definition er netværkseffekten,

Flere oplysninger om netværkseffekten er forklaret i videoen nedenfor.

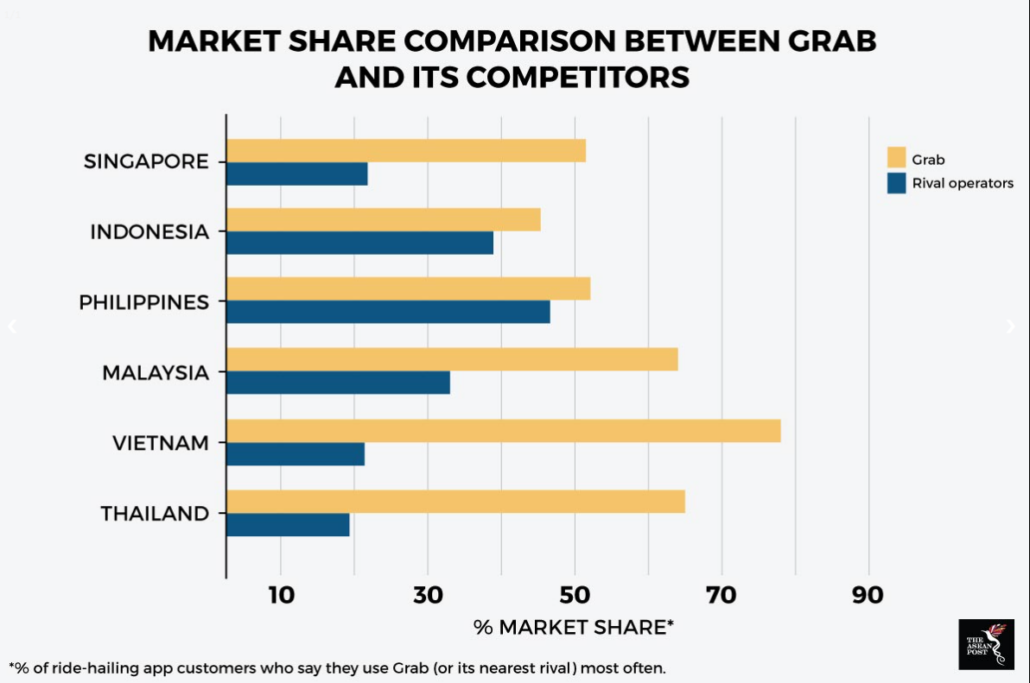

Grab slår konkurrenterne. Dette er et faktum.

De slår konkurrenterne ikke kun her i Singapore, men over hele verden. De fleste af os her vil huske Uber, og chancerne føles sandsynligvis en uudtalt følelse af fortrolighed med Grab over Uber. Dette niveau af fortrolighed, som vi har med Grab, afspejler deres forståelse af deres målmarked her i Singapore.

Så dette rejser spørgsmålet, vil Grab nogensinde opnå et monopol?

Lovligt nej.

Men på alle andre måder er jeg tvunget til at tro, at selv på nuværende tidspunkt har Grab slet ikke en stærk konkurrent i Singapore i betragtning af det brede spektrum af tjenester, som de leverer.

Hvis vi ser ud over vores kyster, finder den samme ringvirkning også sted i alle andre lande, som de opererer i.

Efter min personlige mening er det kun et spørgsmål om tid, før Grab dukker op som den ultimative sejrherre, og hvis jeg tager fejl, tager jeg gerne mine tab med mig hjem.

Tag et hurtigt kig på skemaet ovenfor. Det viser prishandlingen af et ret berømt firma (som for nylig skiftede navn) under sin børsnotering tilbage i 2012. Interessant nok barberede Facebook (nu kendt som Meta) næsten 50 % af sin pris i løbet af sit børsnoteringsår, før de gik i gang med en rally ulig noget, vi nogensinde har set. Mens Facebook var rentabelt på tidspunktet for børsnoteringen, var selv det ikke nok til at stoppe salget.

Efter min egen erfaring er der normalt et enormt salgspres i ugerne efter en virksomheds børsnotering, da det, vi har, er aktionærer og tidlige investorer, der ønsker at udbetale efter deres lock-up periode udløber.

Så hvorfor købte jeg så før Grabs notering, hvis jeg havde mistanke om, at der ville være salg på den første dag? Helt ærligt, jeg vil tilskrive det enhver investors svaghed, og det er ham/hende selv. Åh ja, jeg var faktisk lidt mere hensynsløs end normalt, og nu betaler jeg for denne alvorlige fejl, som i skrivende stund er positionen faktisk faldet med 43 % .

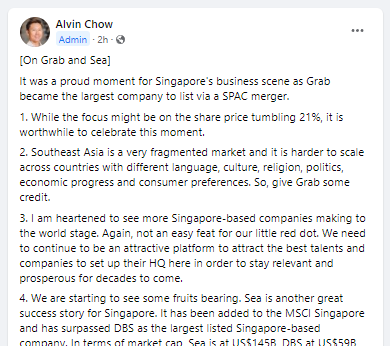

Når det er sagt, vil Grabs fremtid ikke være glat. Alvin delte sine kontrasynspunkter i vores Ask Dr Wealth FB-gruppe tidligere:

Som investor vil jeg holde på denne aktie i mindst de næste 3 til 5 år, da jeg mener, at virksomheden er langt fra at nå sit fulde potentiale.

Efter min mening mener jeg, at jeg har gjort min due diligence for at sikre, at jeg grundigt har set på de faktorer, der understøtter deres vækst i fremtiden. Men som med alle investeringer medfører min position i Grab mere risiko, end jeg normalt ville have appetit på til dato, Grab har ikke opnået rentabilitet.

Faktisk var deres fundamentale forudsætninger op til denne nylige notering faktisk langt mere skuffende, end jeg troede. Et kort resumé,

3. kvartal var et virkelig dårligt kvartal for Grab, og med Omicron på lur, er det svært at finde nogen mulighed for et "stort opsving for ride-hailing-forretningen i fjerde kvartal, især i Indonesien, Malaysia og Vietnam" som nævnt af administrerende direktør Anthony Tan under en investor-webcast. Ydermere med det nylige udfald, som påvirkede deres app i omkring 2-3 dage, er det højst usandsynligt, at Q4 ville være en forbedring.

Ud over deres grundlæggende principper er der også andre risici involveret i det juridiske og sociokulturelle mikromiljø, som Grab opererer i, som jeg har forklaret her.

Generelt er jeg optimistisk omkring Grabs vækst, og jeg er virkelig begejstret for at blive "involveret" i det som investor og forbruger. Selvom det ikke er nævnt i artiklen, har Grab også mange projekter i pipelinen, såsom deres digitale banklicens og deres satsning på autonome robo-taxier. Ydermere, med mange store institutionelle spillere i spillet, såsom Morgan Stanley, BlackRock, Temasek Holdings, Fidelity, Altimeter og T. Rowe Price, kan jeg ikke undgå at føle, at de helt sikkert ville have udført deres due diligence på meget dybere niveau end mig selv.

Når jeg ser tilbage på mine indgangspunkter, må jeg indrømme, at jeg faktisk har begået en alvorlig fejl ved at være lidt for modig. Heldigvis for mig var mine første 2 indgangspunkter virkelig små positioner, så der kommer et tidspunkt, hvor jeg vil fordoble, hvis aktien rører det psykologiske prispunkt på f.eks. $5.