Singapores økonomiske genopretning fra pandemien har været hurtigere, end hvad økonomerne forudsagde i starten af 2021. Selv med virkningen af de øgede alarmforanstaltninger i juli og august voksede økonomien med 7,1 % år over år og 1,3 % kvartal over kvartal i tredje kvartal. Uden eventuelle uforudsete omstændigheder kan vi forvente, at Singapores BNP-vækst i 2021 vil være omkring 7 %.

Bankernes indtjening i Singapore er steget som følge af dette opsving, som det ses af deres resultater for tredje kvartal, og de har samlet set klaret sig godt i 2021.

Nu, hvor dette år er ved at være slut, hvad kan vi så forvente af vores lokale banker i 2022? Vil de fortsætte med at klare sig godt, eller vil de begynde at miste dampen?

For at besvare disse spørgsmål skal vi vurdere to faktorer:inflationen og den økonomiske udvikling i Singapore og Kina.

Det er usandsynligt, at dette inflationære miljø bliver kortvarigt. I det meste af 2021 har Jerome Powell fremført, at inflationsmiljøet kun er forbigående. Dette ændrede sig dog i hans seneste tale, hvor han sagde, at inflationen ikke længere ville være forbigående. Fed startede sin nedtrapning i december, og den ville begynde at accelerere fra $15 milliarder om måneden til $30 milliarder om måneden. Hvis alt går efter planen, kan finansministeriets køb blive gennemført allerede i marts 2022, hvilket åbner vejen for renteforhøjelser. På nuværende tidspunkt forudser Fed tre renteforhøjelser næste år, tre mere i 2023 og yderligere to i 2024.

Mere end sandsynligt begynder du også at mærke virkningerne af inflation derhjemme. Med øget indenlandsk efterspørgsel efter varer og tjenester, samt højere importomkostninger forårsaget af flaskehalse i den globale forsyningskæde, steg inflationen i Singapore til et nyt højdepunkt i november, hvilket slog den tidligere toprekord i oktober. Den samlede inflation steg til 3,8 % i november, op fra det højeste niveau på mere end otte år på 3,2 % i oktober.

For 2022 har MAS holdt sin samlede inflationsfremskrivning på 1,5 % til 2,5 %, selvom vi bør tage dette med et gran salt, da tingene stadig er flydende og kan ændre sig til enhver tid.

Bortset fra dette har vi stadig GST-stigningen, som blev udskudt på grund af pandemien. Mens det nøjagtige tidspunkt for forhøjelsen er usikkert, udgør det økonomiske opsving og faldende arbejdsløshed en stor mulighed for, at en GST-forhøjelse kan indføres i budgettet for 2022. En anden motiverende faktor for regeringen ville være det faktum, at udsættelse af denne upopulære lovgivning meget længere ville bringe det faretruende tæt på det forestående præsidentvalg i 2023.

Hvad har GST-forhøjelsen med inflationen at gøre? Nå, der er en chance for, at hvis GST hæves i 2022, vil det sandsynligvis forværre det nuværende inflationsniveau.

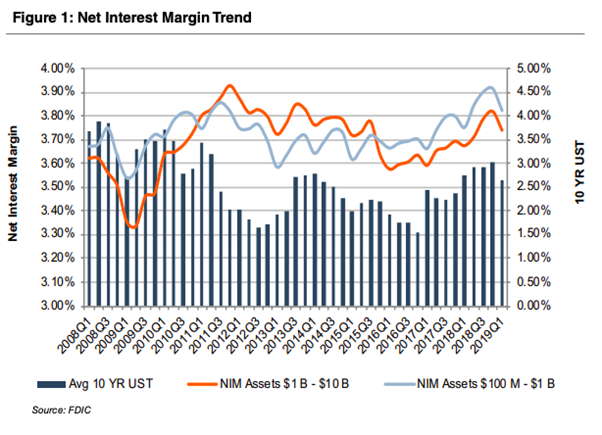

Banker tjener på de penge, vi indsætter, ved at låne dem ud til virksomheder. Forskellen mellem den rente, de betaler os, og den rente, de modtager fra låntageren, er nettorentemarginalen, også kendt som den gennemsnitlige rentemarginal. Fordi NIM (nettorentemargin) afslører mængden af penge, en bank tjener på sine lån, er det en god indikator for dens rentabilitet og vækst, når vi ser frem mod 2022.

Med stigende inflation vil renterne sandsynligvis stige for at bremse udgifterne, hvilket utilsigtet påvirker bankernes NIM.

Konventionel visdom siger, at forbrugerne er mere tilbøjelige til at låne penge og mindre tilbøjelige til at spare dem, når renten er lav. Med en større efterspørgsel efter lån end opsparingskonti vil en banks nettorentemarginal stige over tid. Omvendt, når renten stiger, bliver lån dyrere, hvilket gør opsparing til en mere attraktiv mulighed. Dette reducerer følgelig en banks NIM.

Men i praksis er det ikke altid tilfældet. Historisk set, når renten falder under en recession, er det ofte faldet sammen med et fald i nettorentemarginalerne. På den anden side korrelerer perioder med økonomisk ekspansion normalt med stigninger i renter og nettorentemarginaler.

Som illustreret i figuren nedenfor styrtdykkede NIM'er i kølvandet på finanskrisen på grund af aktivrenterne, der faldt betydeligt hurtigere, end bankerne kunne genprise tidsindskud (i lighed med 2020/21). Efterhånden som bølgen af refinansiering af aktiver stilnede, og bankerne var i stand til at sænke indlånsrenterne, steg NIM'erne op igen i takt med renteforhøjelser (svarende til nutiden og muligvis i 2022).

Så fremad, hvad nu? Nå, tre mulige scenarier kunne ske.

I øjeblikket har DBS, UOB og OCBC set deres nettoindkomst stige, hovedsageligt på grund af reducerede kredittillæg og sænkning af generelle hensættelser. Dette skete, da dets portefølje blev forbedret efter den økonomiske afmatning sidste år og ikke på grund af forbedringen af dens nettorentemarginal.

Fremadrettet, hvis inflationen fortsætter med at stige i et moderat tempo, hvilket giver mulighed for en bæredygtig økonomisk vækst, kan en stigning i renten udvide vores lokale bankers NIM. Dette vil således øge bankernes indtjening.

Dette er det bedste scenarie, og det er det, jeg i øjeblikket hælder til.

Men hvis inflationen stiger for hurtigt, kan det betyde en katastrofe for økonomien.

Høj inflation er ofte forbundet med høj volatilitet, hvilket gør folk usikre på fremtiden. Denne usikkerhed kan hæmme økonomisk vækst, hvilket er dårligt for bankerne generelt.

I dette scenarie kan bankernes indtjening falde, efterhånden som deres lånebøger stagnerer eller reduceres.

I dette scenarie antager vi, at forbrugernes efterspørgsel falder, og at flaskehalsen i forsyningskæden er løst.

Selvom jeg tvivler på det, kan stigningen i Omicron-varianten, som er betydeligt mere overførbar, tvinge lande rundt om i verden til at forsegle deres grænser igen. Denne handling kan hjælpe med at afhjælpe flaskehalsen i forsyningskæden ved at sænke kundernes efterspørgsel.

I dette scenarie aftager inflationen, hvilket får bankens NIM og rentabilitet til at forblive nogenlunde det samme.

En anden faktor at undersøge er væksten i økonomierne i Singapore og Kina i 2022, som begge vores lokale banker binder størstedelen af deres lån til. Jeg er overhovedet ikke bekymret for Singapore. Selvom økonomer har forudsagt en langsommere vækstrate for Singapore i 2022, er denne vækst forudsigelig og vil sandsynligvis ikke afvige væsentligt fra prognosen.

På den anden side udgør Kina fortsat den største risiko for bankerne på grund af landets volatile vækst. Mens landet fortsat er en betydelig indtægtskilde for banker, har dets seneste politikændring over for teknologivirksomheder og vægt på fælles velstand skabt en masse usikkerhed på det kinesiske marked.

I betragtning af strømmanglen og boligkrisen kan Kinas økonomi og andre økonomier, der er afhængige af den, bremse op.

Ifølge en rapport udgivet tidligere på måneden nævnte Nomuras kinesiske cheføkonom, at på grund af forværrede ejendomsmarkeder, stigende omkostninger ved Kinas nul Covid-strategi og omfattende fabrikslukninger op til og under de kommende vinter-OL, forventes BNP-væksten at aftage til 2,9 % år til år i dets første kvartal af 2022, et fald fra 18,3 % det foregående kvartal.

Hvem ved, hvad andet kvartal vil bringe, givet den forventede vækst er relativt lav for et land, der har vokset med et gennemsnit på 7-8%?

Vil Evergrande-krisen have en dominoeffekt, der vil påvirke hele økonomien? Eller vil Kinas økonomi pludselig stige i vejret, når den med succes kontrollerer Covid eller vælger at leve med den?

Alle tre Singapore-banker klarer sig i øjeblikket godt, og i betragtning af det nuværende inflationsklima kan bankaktiekurserne stige endnu mere i 2022.

Ikke desto mindre er lokale bankers evne til at fastholde deres vækstmomentum og dermed deres aktiekurs stadig afhængig af, hvordan det makroøkonomiske miljø udspiller sig.

Det er svært at sige, men jeg tror på, at 2022 bliver året, hvor bankerne fortsat ser omsætningsvækst. Hvem ved? Jeg kan tage fejl. Hvad er dine tanker?