Hvis du er på permanent eller midlertidig invaliditet fra dit job, kan du refinansiere dit eksisterende realkreditlån for at drage fordel af lavere renter eller bedre tilbagebetalingsbetingelser. Du har to muligheder:Hvis din månedlige indkomst med dine handicapbetalinger er nok til at dække din samlede månedlige gæld og den nye afdrag på realkreditlån - i alt mindre end 36 procent af din månedlige indkomst - kvalificerer du dig til en standard refinansiering. Hvis ikke, kan du bede din realkreditudbyder om en låneændring for at sænke din rente eller ændre andre realkreditvilkår, hvilket også resulterer i lavere månedlige betalinger.

Find det finansielle papirarbejde, som du skal sende til dit realkreditinstitut for at begynde refinansieringsprocessen. Dette inkluderer en kopi af din realkreditopgørelse, kopier af dine to seneste handicapbetalinger, kopier af dine to seneste føderale selvangivelser, kopier af dine kreditkortregninger og kopier af opgørelser fra andre lån, såsom studerende eller billån.

Ring til dit realkreditinstitut på det nummer, der står på din nuværende realkreditudskrift. Forklar, at du er handicappet, men at du gerne vil refinansiere dit realkreditlån. Hvis du har problemer med at betale dine realkreditlån, fordi din indkomst er faldet, så fortæl det til din långiver.

Giv din långiver tilladelse til at foretage et kredittjek. Dette vil producere din trecifrede kreditscore. Långivere er afhængige af kreditscore for at afgøre, om en låntager er et risikabelt eller sikkert spil. Låntagere med en score på 720 eller derover kvalificerer sig generelt til de laveste renter.

Giv din långiver OK til at bestille en vurdering af dit hus. Du skal betale omkring $ 400 for at få en vurderingsmand til at bestemme dit hjems aktuelle værdi. Du skal bruge dette, selvom du har en eksisterende amtsvurdering til skatteformål på dit hjem. Vurderingen afgør, om du har tilstrækkelig egenkapital i dit hjem til at kvalificere dig til en refinansiering. Hvis dit hjem er faldet i værdi, har du måske ikke den nødvendige egenkapital.

Send din långiver de dokumenter, den anmoder om, inklusive refinansieringsansøgningen underskrevet af alle låntagere. Din långiver vil analysere disse for at afgøre, om du har de økonomiske midler til at foretage dine nye betalinger med handicapindkomst, hvis en refinansiering af realkreditlån går igennem.

Bed om en låneændring, hvis din månedlige indkomst med dine handicapbetalinger ikke er høj nok, eller hvis dit hjems anslåede værdi er for lav til at kvalificere sig til en refinansiering. Din långiver kan efter eget skøn sænke din månedlige rente, sænke hovedstolen på dit lån eller ændre andre vilkår for dit lån for at give dig en lavere månedlig betaling. Du skal dog generelt kæmpe for at betale dine realkreditlån for at kvalificere dig til en låneændring.

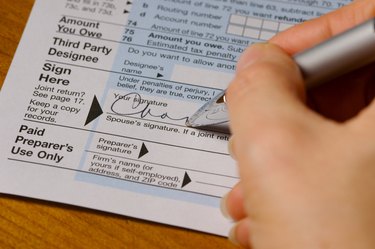

Underskriv de afsluttende dokumenter for at gøre din refinansiering officiel, hvis din långiver godkender dig til en refinansiering eller ændring. Du og långiveren vil sætte en slutdato for at gøre dette.

Ring til mindst to realkreditinstitutter, hvis din nuværende ikke godkender dig til en refinansiering. Du er ikke forpligtet til at samarbejde med din eksisterende långiver for at refinansiere dit boliglån. Du kan kun ændre dit lån gennem din nuværende långiver.

Aktuel pantebrevsopgørelse

To seneste handicaptjek

Bevis for anden månedlig indkomst

Kontoudtog, der viser, hvor meget du skylder

To seneste føderale selvangivelser