Når de opretter et budget, ved mange forbrugere ikke, hvor de skal begynde at opdele deres indkomst i forbrugskategorier. Budgetforhold kan bestå af leveomkostninger, bolig- og transportomkostninger og midler, der bruges til besparelser. Der er specifikke personlige budgetforhold, der anbefales både af finansielle rådgivere og finansielle institutioner. Disse nøgletal kan også komme i spil, når du ansøger om et kreditprodukt, såsom et realkreditlån eller et privatlån.

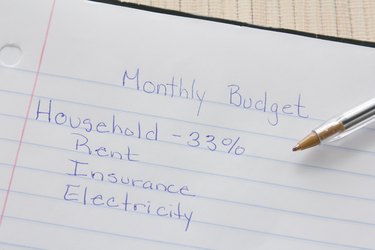

Ved fastlæggelse af et budget vil en af de største faktorer typisk være forholdet afsat til boligudgifter. Boligomkostninger vil omfatte boliglån eller huslejebetalinger, skatter og forsikringsomkostninger samt midler, der er nødvendige til nødvendige reparationer eller boligforbedringer. I boligforholdet indgår også forsyningsselskaber som el, gas, vand og kloak samt telefonservice. Kabel og internet kan også være inkluderet, men mange betragter disse som en luksus i stedet for en nødvendighed. Det anbefales, at boligdelen af forholdet er på eller under 35 procent.

Efter bolig kan transport være den dyreste del af en forbrugers budgetforhold. Transportomkostninger inkluderer alle betalinger på et autolån eller -leasing, midler til gas, bilforsikring, rutinemæssig vedligeholdelse og besparelser til reparationer. Transportomkostninger kan også omfatte midler, der bruges til parkeringsafgifter samt offentlig transport. Nogle forbrugere vælger også at medregne besparelser til køb af en fremtidig bil, hvis der ikke er en månedlig betaling involveret. Det anbefales, at transportomkostningerne er 20 procent af budgettet.

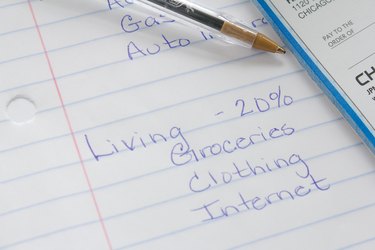

Forbrugerne bruger typisk en god del af deres indkomst på almindelige leveomkostninger. Denne kategori vil omfatte et budget for dagligvarer, spisning, underholdning såsom film eller ferier, lægeregninger og receptpligtig medicin. Leveudgifter kan også omfatte tøj og personlige ejendele, samt gaver eller abonnementstjenester såsom filmudlejning eller magasiner. Nogle forbrugere vil også inkludere kabel-tv eller internet som en leveomkostning i stedet for en husstandsudgift. Leveudgifter bør være 20 procent af et budget.

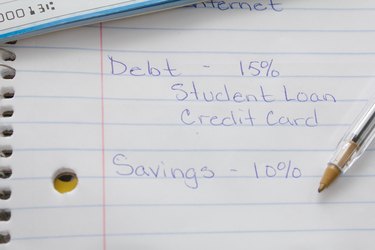

Efter at have overvejet bolig, transport og leveomkostninger, vil gældsafbetaling og opsparing komme i spil. Tilbagebetaling af gæld vil omfatte udgifter såsom kreditkortregninger, personlige usikrede lån, studielån og enhver anden gældsforpligtelse, der ikke er knyttet til et sikret lån, såsom et realkreditlån eller billån. Gælds tilbagebetaling bør udgøre 15 procent af et budget.

Selvom besparelser er den mindste procent af et budgetforhold, kan det hjælpe forbrugerne med at forberede sig på fremtiden. Opsparingen vil bestå af en nødfond, samt pensionsopsparing og eventuelle investeringer såsom aktier, obligationer og ejendomsinvesteringsejendomme. Besparelser bør fylde de resterende 10 procent af et budget.