En virksomheds årsregnskab skal give et billede af dens økonomiske tilstand. Men uden kontekst er udsagnene kun tal - i bedste fald et mudret billede. Detaljerede oplysninger indeholdt i fodnoterne til årsregnskabet giver den nødvendige kontekst og uddyber billedet for investorer, analytikere og regulatorer.

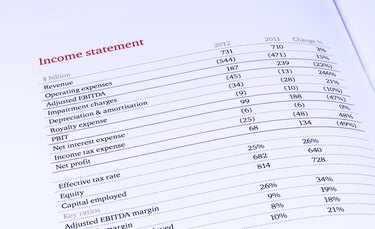

Virksomheder producerer fire grundlæggende regnskaber:balance, resultatopgørelse, pengestrømsopgørelse og egenkapitalopgørelse. Balancen viser virksomhedens aktiver og passiver og giver et øjebliksbillede af virksomhedens økonomiske stilling. Resultatopgørelsen identificerer virksomhedens indtægter og udgifter over en bestemt periode og fortæller dig, om virksomheden har tjent eller tabt penge. Pengestrømsopgørelsen sporer kontanter, der kommer ind og ud af virksomheden. Egenkapitalopgørelsen giver detaljer om ejernes andel i virksomheden, hvad enten de er partnere, aktionærer eller medlemmer af en LLC.

Hvert årsregnskab kommer med fodnoter, som giver forklarende detaljer eller oplysning om de oplysninger, der præsenteres på opgørelsen. For eksempel kan en virksomheds balance sige, at virksomheden har en langfristet gæld på $2 millioner. Fodnoterne afslører derefter, hvordan gælden er opbygget, hvilken slags renter virksomheden betaler, og hvornår gælden skal betales. Fodnoter er ikke overflødige oplysninger eller juridiske småt. De er en integreret del af selve udsagnet. Disse afsløringer giver en vigtig kontekst for at forstå erklæringen, og investorer og analytikere ser nærmere på fodnoterne for at få indsigt i virksomhedens drift.

Mange oplysninger er obligatoriske i henhold til regnskabsstandarder - kendt i USA som almindeligt accepterede regnskabsprincipper eller GAAP - eller påkrævet af Securities and Exchange Commission, som regulerer offentlige virksomheder. Andre overlades til virksomhedens skøn. Nogle afsløringer anses for vigtige nok til, at de skal medtages på forsiden af erklæringen -- hovedsiden, hvor den vigtigste information vises -- mens andre kun skal vises i fodnoterne. Efterhånden som regnskabsstandarder er blevet mere komplekse, er nogle virksomheders fodnoter vokset til at omfatte hundredvis eller endda tusindvis af oplysninger. Det har ført til frygt i revisorbranchen for overbelastning af information samt diskussioner blandt revisorer og tilsynsmyndigheder om måder at strømline oplysningskravene på.

Nogle oplysninger er brede i deres implikationer og giver grundlæggende detaljer om, hvordan en virksomhed håndterer sin økonomi, såsom dens kriterier for indregning af indtægter og udgifter. Andre er smallere og giver kontekst for et enkelt tal i en erklæring. Mange afsløringer fokuserer på risiko og usikkerhed – hvor stor en del af tilgodehavender der sandsynligvis ikke vil blive indsamlet, for eksempel, eller hvor mange garantikrav den forventer at skulle håndtere.