I en bank i det centrale Stockholm fik en håbefuld bankrøver i løbet af 2013 at vide, at han havde valgt et "kontantfrit" sted. Han gik desværre uden noget og spurgte en tæller:"Hvor kan jeg ellers gå hen?" Svaret dengang og nu ville næsten ikke være nogen steder. Sverige er blevet mere og mere kontantløst. En grund er en CBCD (Central Bank Digital Currency).

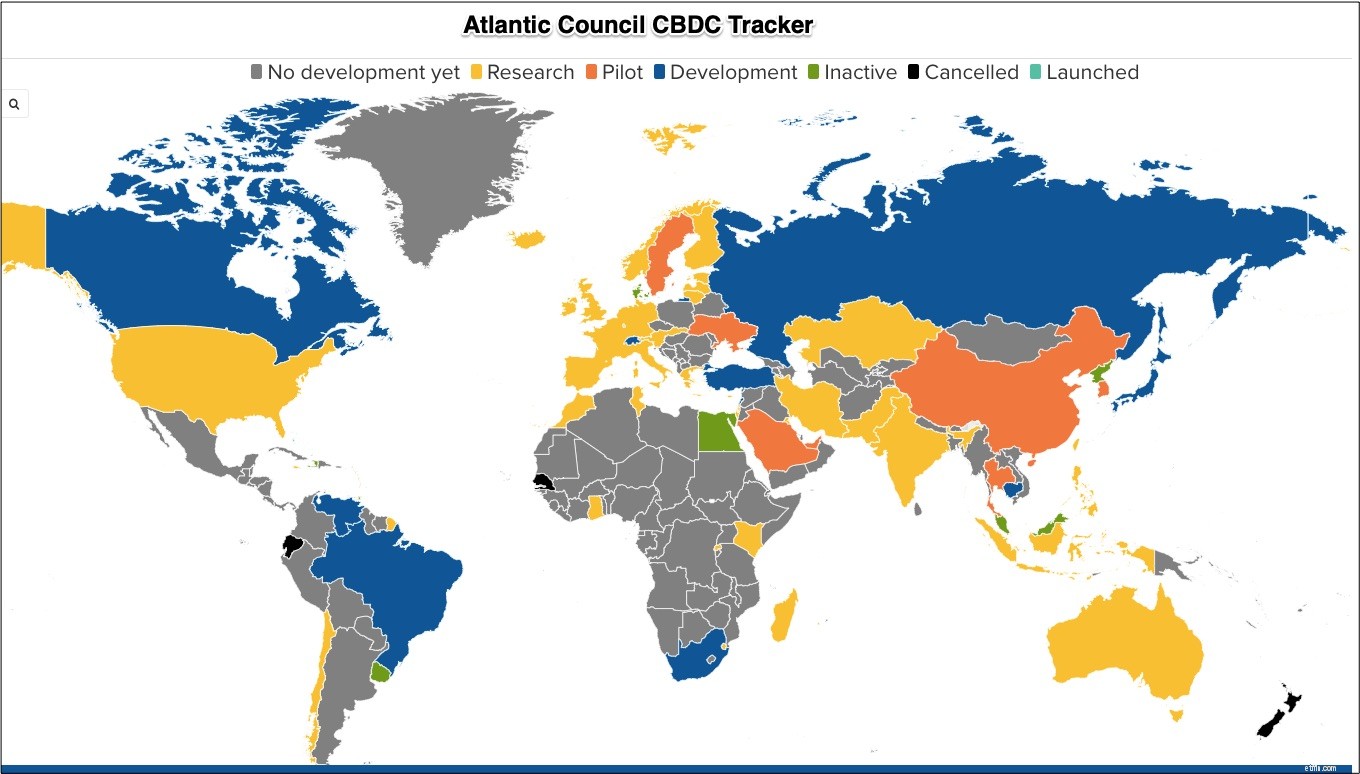

Globalt varierer landene fra ingen CBDC-udvikling til en CBDC-lancering:

Vi kunne snart have en amerikansk fedcoin og en e-euro. Men der er virkelig e-kroner og digitale yuan, som Sverige og Kina tester. Hver af dem er ved at udvikle en valuta, der omgår det traditionelle banksystem. I stedet har enkeltpersoner en konto hos regeringen i stedet for en bank. For at foretage et køb kan du måske bare åbne din centralbanks "pung" på din telefon eller smartur. Med det samme ved du, hvor meget du skal bruge. Med ingen kredit- eller betalingskort er pengene lige der.

The Economist kalder CBDC'er "gratis, sikker, øjeblikkelig og universel." Magasinet tilføjer, at vi også kan ende med en række utilsigtede konsekvenser, fordi den traditionelle bankverden kan forsvinde. Gennem Sveriges og Kinas pilotprojekter vil vi lære mere.

Sverige

I løbet af april 2021 udsendte Sveriges Riksbank en første rapport om sin e-krona-pilot. Rapporten sagde, at der var meget, de stadig skulle undersøge. De var bekymrede over "størrelsen" af transaktioner, som systemet skulle behandle sikkert. De overvejede også, hvordan de kunne skabe offlineadgang og en ny pengevej, der var parallel med den gamle.

Kina

Brugt af over 500.000 mennesker, anslås Kinas digitale yuan-pilot til i alt 150 millioner RMB (23 millioner USD). For at forestille dig det, tænk bare på et billede på din telefon. Grundlæggende bruger du en tegnebog, der har en vis mængde "kontanter."

Gennem sin digitale yuan kan Kina se alle transaktioner. Det kan opdage kriminel aktivitet. Det kan endda tilskynde til flere køb ved at give pengene en udløbsdato. I sin video om e-yuan sagde Kina, at dets digitale valuta kunne "cirkulere" i udviklingslande. Desuden kunne enkeltpersoner, der er begrænset af amerikanske sanktioner, bruge e-yuan til at omgå SWIFT-pengeoverførselsbestemmelserne, som verdens store banker overholder.

Du kan måske nyde (som jeg gjorde) at overveje denne korte video fra The Economist :

Ligesom fysik bremser friktion økonomiske transaktioner. Mit foretrukne eksempel på friktion er CVS-beskeden til opkaldere. Gør det svært at få adgang til en person, venter du på et hierarki af instruktioner, indtil den sidste siger, at du kan tale med apoteket. Den friktion mindsker incitamentet til at tale med et menneske.

Fuldstændig modsat, (hvis det virker) reducerer CBDC pengefriktion.

Mine kilder og mere:Tak til WSJ for at skubbe mig mod en kontantløs post. Derfra blev mulighederne mangedoblet. WSJ beskrev den digitale yuan og The Economist havde rapporter her og her om centralbankers digitale valutaer. Jeg vendte også tilbage til historien om den svenske røver, der valgte en bank uden kontanter og fandt ud af mere fra Riksbanken om Sveriges e-kroner. Derudover var denne Atlantic Council-artikel nyttig.

Vores udvalgte billede er fra The Economist . Bemærk også, at flere af dagens sætninger var i et tidligere econlife indlæg.