Efter Ikea-butikken i Valbo, Sverige stoppede med at tage imod kontanter den 1. oktober, var mange af butikkens kunder glade. Men ikke den lokale ældre befolkning.

Så ja, det kunne være lidt kompliceret at gå uden penge.

Dette er historien.

Det gav mening for Ikea at prøve en kontantløs butik i et land, hvor betalinger er blevet væsentligt digitale. De erkendte, at de kunne eliminere omkostningerne ved at administrere kontanter, minimere røverier og fremskynde transaktioner. Det betød alt sammen, at medarbejderne kunne bruge mere tid og energi på kunderne.

Det største problem var dog i cafeteriet. Som et lokalt spisested tiltrak det en ældre befolkning, der var vant til kontanter. Da nogle dukkede op uden mulighed for at betale digitalt, gav butikken dem endda gratis mad.

Hvert andet år interviewer Sveriges centralbank (Riksbank) 2.000 tilfældige personer (i alderen 16-84) for at lære om deres betalingsvaner. Til Riksbankens rapport fra maj 2018 lavede de også 500 interviews i landdistrikterne for at se, om geografien gjorde en forskel. (Det gjorde det.)

Resultaterne

Blandt undersøgelsens deltagere var betalingskort langt den mest populære betalingsform:

I mellemtiden sagde kun 13 % af centralbankens respondenter, at de havde brugt kontanter til deres seneste køb:

Men alderen gjorde en forskel. Stigende med alderen var brugen af kontanter størst blandt personer i alderen 65 til 84:

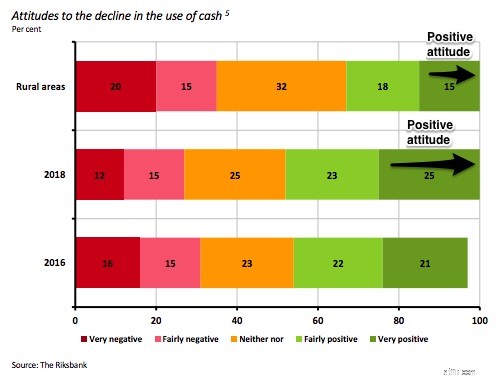

Hvor du boede, betød også noget. Landdistriktsinterviewene afslørede en befolkning, der var mindre begejstret for at bruge færre kontanter:

Når vi vurderer tendensen til kontantløse transaktioner, tyder de svenske erfaringer på, at vi bør huske de grupper, der modsætter sig ændringen. Vi har en ældre årgang, der føler ubehag og måske manglende evne til at betale digitalt. Der er en landbefolkning, inden for hvilken 35 % kan føle sig negative.

Så kan vi til disse overvejelser tilføje bekymringer om det ukendte. Nogle har spurgt om beskyttelse mod hackere. Andre bekymrer sig om virkningen af elektriske udfald, og hvordan en krig kan påvirke et nyt pengesystem. Til listen vil jeg inkludere bekymringer om forringet privatliv.

Når man beregner værdien af sin pengemængde, lægger en nation normalt sin valuta, sine checkkonti og andre relativt likvide indskud som opsparingskonti sammen. Det hele betyder noget, fordi størrelsen af pengemængden relaterer sig til de varer og tjenester, vi producerer. Hvis der er for mange penge i omløb, kan inflationen blive et problem. For lidt, og vi kunne ende med deflation. Lidt ligesom Guldlok og de tre bjørne, vi vil have, at det ikke skal være for varmt, ikke for koldt, men helt rigtigt.

I Sverige er befolkningen næsten helt holdt op med at bruge checks. De har en betalingsapp kaldet Swish og planlægger en ny digital e-kronevaluta. Derudover er der elektroniske penge, kryptovalutaer, online peer-to-peer-udlån og digitale systemer, der går uden om banker.

Som svar sagde Riksbankschefen:"Når du er, hvor vi er, ville det være forkert at læne sig tilbage med armene over kors uden at gøre noget, og så bare notere det faktum, at kontanter er forsvundet," Det hele minder os om, at Ikeas kontantløst eksperiment handler om så meget mere end én butik.

Mine kilder og mere:Før eksperimentet forklarede BusinessInsider Ikeas kontantløse planer. Så efter, N.Y. Tider talte om de første resultater og dets bredere implikationer. Derfra skal du gå til denne rapport fra Sveriges centralbank for at se flere af dataene på første hånd. Og til sidst, for hvad der kan være den mest afgørende del, er her nogle tanker fra Voxeu om, hvad centralbanker bør overveje om kontantløse økonomier.