Manden havde netop bedt sin ven om at holde øje med hans værksted, mens han var væk. Hans ven gjorde som ønsket og endte i retten. Problemet var kedlen. Manden tilsluttede den igen, tændte for varmen og ødelagde tæt på en halv million skjulte euro. Retten konkluderede, at det var en ulykke, og sagde, at vennen ikke skyldte noget.

Stedet var Soest, Tyskland, hvor det ikke er usædvanligt at spare meget.

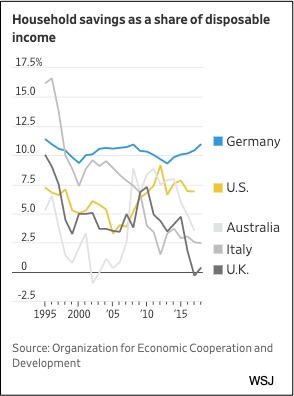

I den udviklede verden er tyskerne blandt de største sparere:

Ifølge WSJ, i Tyskland er der en sparekultur, hvor sparsommelighed er en dyd. Tilsammen har tyske forbrugere en kontantbeholdning, der er blevet anslået til €140 milliarder. Tyske virksomheder beundres for at samle overskud. Landet har et budgetoverskud.

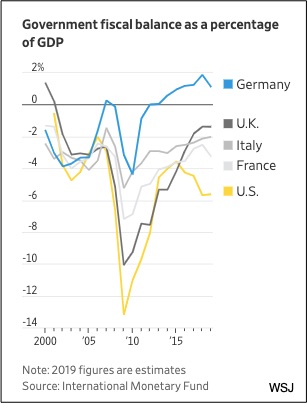

Du kan se, at Tyskland er det eneste land i positivt territorium:

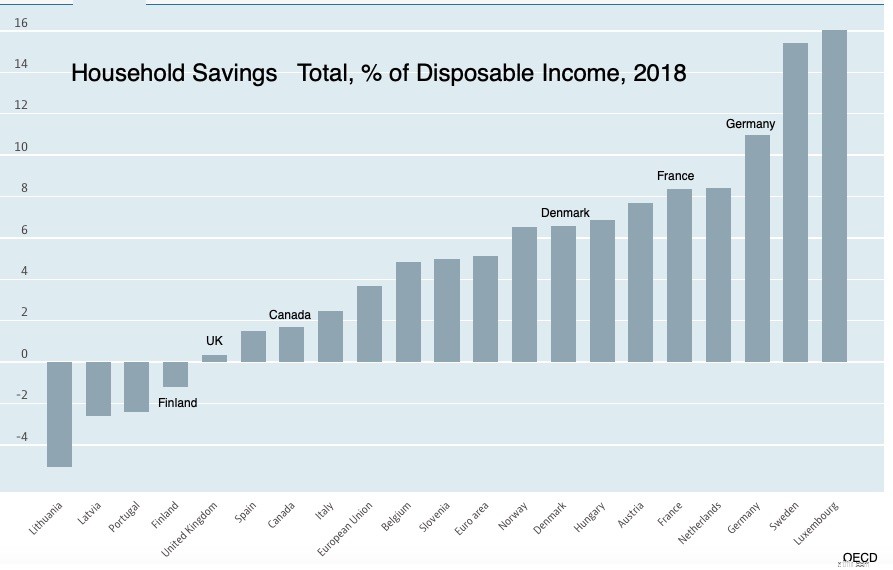

Efter kun Sverige og Luxembourg er Tyskland igen blandt de bedste sparere. På den følgende graf ville USA med cirka 7 procent ligge ved siden af Danmark:

Der er to ting, du kan gøre med din disponible indkomst. Du kan bruge det eller gemme det. Med opsparing udskyder du forbruget og gemmer det i stedet i et eller andet aktiv.

Relateret til en lang række årsager kan individuel opsparing variere betydeligt. Det kunne relatere til vores alder. De unge har en tendens til at være opsparerne og de gamle, "dissellerne". Vi kan være bekymrede for at miste et job eller blive syge. Inflation kan også påvirke opsparingen. Hvis det er for højt eller for lavt, får vi mindre i fremtiden. Og ud over de specifikke logiske årsager kan besparelse være kulturel eller sædvanlig.

Vender vi tilbage til Tyskland og en national opsparingsrate, kan vi afslutte med Goldilocks. Økonomer bekymrer sig om den nuværende økonomi, når forbrugerne bruger for lidt, og de bliver bekymrede for det langsigtede, når de bruger for meget. Ikke for høj eller for lav, en vedvarende opsparingsrate for et land kan være lige præcis på et sted mellem 5 og 8 procent.

Mine kilder og mere:Takket være min Hutchins Roundup e-mail for at gøre mig opmærksom på tyskerne, der gemmer og denne WSJ artikel. Jeg anbefaler også dette Richmond Fed-interview, et econlib artikel og Moderne Ghana for kedelfakta. Derefter var dette IMF-papir perfekt til at lære om Kinas høje opsparingsrate.