Strategisk relevans af klient onboarding

Strategisk relevans af klient onboarding

Vi tror på, at en hurtig og bekvem klientonboarding-proces kan være en konkurrencefordel for finansielle institutioner.

Kundekunder får deres første indtryk af udbydere fra onboarding, og dette kan være en væsentlig forskel, når de sammenligner og vælger mellem dem. Klart definerede og konsekvent implementerede onboarding-standarder er også nøglen til styring af bankens risikovillighed og for at overholde regulatoriske forventninger.

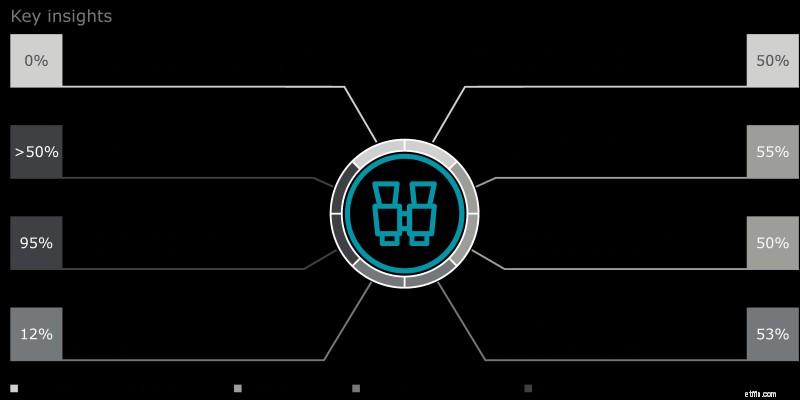

Nøgleindsigt fra den seneste udgave

Schweiziske formueforvaltere står over for betydelige udfordringer med at optimere og digitalisere klient-onboarding-processer;

Figur 1:Nøgleindsigt

1. Kundeerfaring, roller og ansvar

Nogle få førende formueforvaltningsfirmaer har investeret i at forbedre kunde-onboarding for at skabe en bekvem og enkel proces, der kan være fuldt digital. Andre institutioner er dog i en konkurrencemæssig ulempe. For det første anser de fleste af de deltagende banker i vores undersøgelse, at deres onboarding-proces er 'ikke praktisk' for kunderne. For det andet beskrev over 50 % deres klientonboarding-processer som 'komplicerede' eller 'meget komplicerede'. For det tredje driver halvdelen stadig en 'fuldt papirbaseret' grænseflade med klienter, da de mangler evnen til digitalt at identificere klienter og digitalt indsamle de relevante oplysninger, der kræves (se figur 2).

Figur 2:Kunde-onboarding-oplevelse

Fra et front-to-back procesperspektiv er der fire nøglefunktioner involveret i klientonboarding:Client Relationship Management, Business Risk/Compliance (Front Support), Operations og Compliance &Risk. I gennemsnit på tværs af formueforvaltningsindustrien bruger Client Relationship Management-funktionen 23 %, Business Risk/Compliance (Front Support) 19 %, Operations også 19 % og Compliance &Risk 33 % af deres samlede fuldtidskapacitet på klientonboarding-relaterede aktiviteter . Dette tjener som bevis på, at klientonboarding er en front-to-back-proces, som binder meget kapacitet og derfor giver en betydelig mulighed for at øge effektiviteten.

Fra et risikostyringssynspunkt er kontrolfunktionerne (anden forsvarslinje) i de fleste tilfælde tæt involveret i onboarding-processen i en operationel kapacitet. De fleste banker nævnte at fordele ansvar klart mellem første og anden forsvarslinje som en af deres største udfordringer. Hvis Compliance-funktionen er involveret i både operationelle og kontrol-/overvågningsaktiviteter, bliver dens uafhængighed begrænset.

Vi havde kontroversielle diskussioner om compliances rolle i at tage beslutninger om klientrisiko. Det er klart, at compliance spiller en vigtig rolle i at definere KYC-standarder for klientgodkendelse og i due diligence af klienter med højere risiko. Compliance som kontrolfunktion bør dog ikke være den ultimative beslutningstager, da dette begrænser ejerskabet af forretningsfunktionerne.

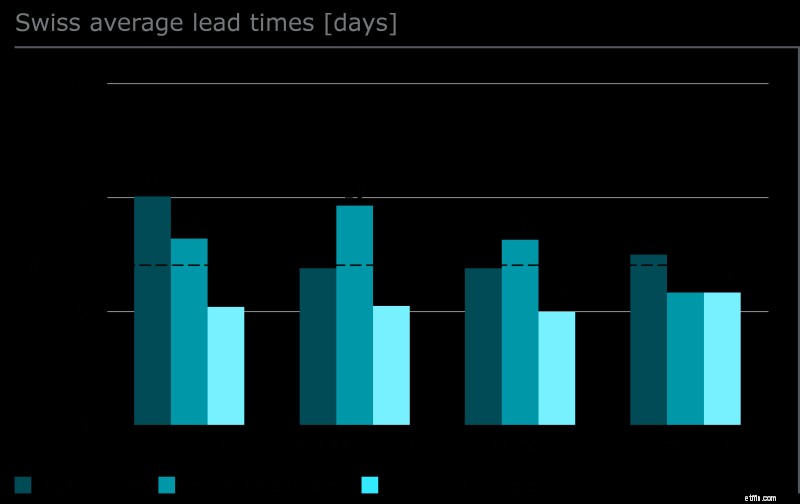

2. Hastighed og effektivitet

Nogle af de mest relevante KPI'er er gennemløbstider og genbesøgsforhold.

Vores definition af leveringstid inkluderer den tid, det tager at indsamle oplysningerne fra kunden. Nogle banker siger, at de er i stand til at omborde kunder på mindre end 2 dage, men flere andre rapporterede leveringstider på over 30 dage eller endda over 50 dage til ombord på en formueforvaltningskunde. Branchegennemsnittet ligger dog på omkring 14 arbejdsdage. Interessant nok tager det for internationale og små private banker længst tid at blive ombord på en juridisk enhed, mens det for G-SIB-afdelinger og andre banker, der er aktive inden for formueforvaltning, synes at være det mest tidskrævende at åbne en konto for en offshore-person. Vi fandt også ud af, at selvom nogle banker har investeret i integrerede workflow-løsninger og digitalisering af interne grænseflader, er den forventede reduktion af leveringstid endnu ikke blevet til noget for mange.

Samlet set er den gennemsnitlige procentdel af indsendelser, der kræver et genbesøg af relationsadministratorer, fordi klientprofilen eller den indsendte dokumentation endnu ikke fuldt ud opfylder onboarding-kravene, 49 %. Dette indebærer betydelige procesineffektiviteter. For schweiziske G-SIB'er varierer revisit-forholdet mellem 20% og 60%; og internationale private banker har endnu lavere processtabilitet, med gensynsforhold, der varierer mellem 10 % og 100 %.

Figur 3:Leveringstider i formueforvaltning

(Schweizisk gennemsnit relaterer sig til kunder, der er booket i Schweiz)

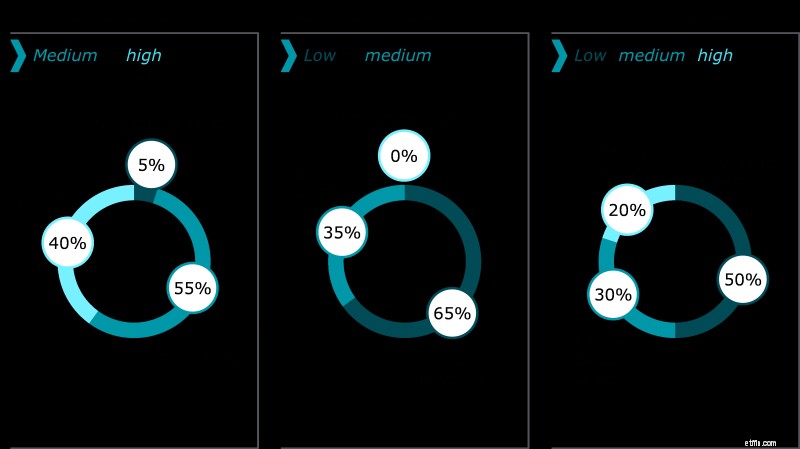

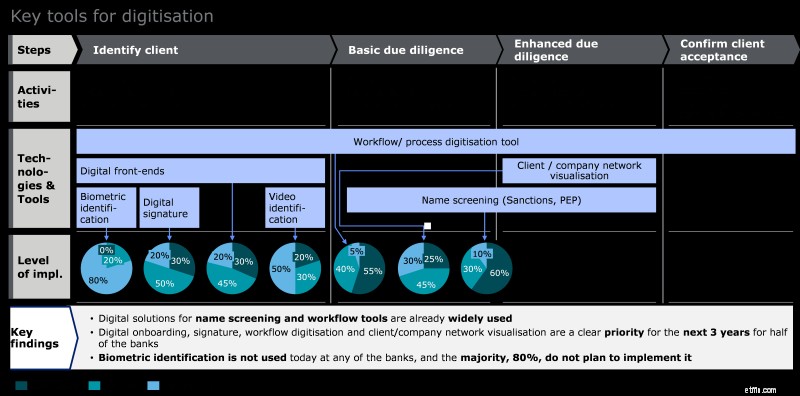

3. Digitaliserings- og automatiseringsniveauer

På tværs af alle stadier i onboarding-processen anses automatiseringsniveauet for 'lavt' af de fleste banker og 'medium' af schweiziske G-SIB'er. De fleste formueforvaltere ser potentiale i at automatisere onboarding-processen yderligere, især inden for områderne klientidentifikation og forbedret due diligence. De fleste formueforvaltere siger, at de planlægger betydelige investeringer i teknologi over de næste tre år. Digitale løsninger til (integreret) navnescreening og workflow-værktøjer er allerede i udbredt brug på tværs af markedet. På den anden side bruges digitale signaturer af kun hver tredje bank (33 %) og visualiseringsværktøjer til klientnetværk af kun hver fjerde (25 %), selvom halvdelen udtalte, at disse vil være prioriterede områder i de næste par år .

Videoidentifikation er et andet område med lav optagelse, hvor kun én ud af fem banker (20%) i øjeblikket tilbyder denne funktionalitet. Biometrisk identifikation blev ikke brugt af nogen institution i undersøgelsen, og overraskende nok har 80 % ikke engang til hensigt at indføre det.

COVID-19-pandemien har ført til en acceleration i vedtagelsen af teknologiske løsninger inden for formueforvaltning, for eksempel større interesse for videoidentifikation på grund af restriktioner på grænseoverskridende rejser. Ikke desto mindre halter de teknologiske muligheder hos spillere i Europa stadig bagefter dem på asiatiske markeder såsom Singapore.

Figur 4:Mest almindelige digitaliseringsværktøjer i onboarding-processer

Vores erfaring er, at vellykkede transformationer af onboarding-processer er kendetegnet ved følgende nøglesuccesfaktorer:

Hvis du gerne vil diskutere dette emne eller udføre en diagnostisk analyse af din klient-onboarding-proces, så tøv ikke med at kontakte os.