I 2018 lancerede Deloitte Switzerland et Risk Executive Network (REN) for CRO'er i førende schweiziske banker for at udveksle synspunkter om risiko i den finansielle serviceindustri. REN afholder tre arrangementer hvert år med deltagelse af op til 15 CRO'er fra førende finansielle institutioner. Indvirkningen af COVID-19 på finansielle institutioner, den økonomiske afmatning og ændringerne som følge af at arbejde hjemmefra har alle vidtrækkende konsekvenser for risiko-, compliance- og lovgivningsstyringsfunktioner. Før de regulatoriske tiltag, der blev truffet som reaktion på COVID-19, var risikostyringen i banker primært optaget af spørgsmål om skala og omfang. Prioriteterne har ændret sig, efterhånden som forventningerne til fremtiden har tilpasset sig nutidens usikre miljø.

I løbet af vores 7. . REN-begivenhed i maj 2020, da foranstaltninger som reaktion på den første bølge af virussen allerede var på plads i to måneder, fik vi en indledende vurdering fra de deltagende CRO'er om pandemiens vigtigste indvirkning på deres respektive finansielle institutioner og deres forventninger til vej frem. Efter den nylige nedlukning som reaktion på den anden bølge af virussen gentog vi denne 'pulskontrol' i løbet af vores 9. . REN-begivenhed i januar 2021. En sammenligning mellem de to vurderinger gjorde det muligt for os at fange virkningen af COVID på dagsordenen for CRO'er i finansielle institutioner.Generelt oplever vi, at bankerne fortsat er optimistiske på grund af krisens hidtil ikke-finansielle karakter. Andelen af fuldtidsansatte, der arbejder hjemmefra, ændrede sig ikke signifikant mellem bølge 1 og bølge 2 (omkring 80 % WFH-andel).

Der har dog været nogle interessante skift i fokus.

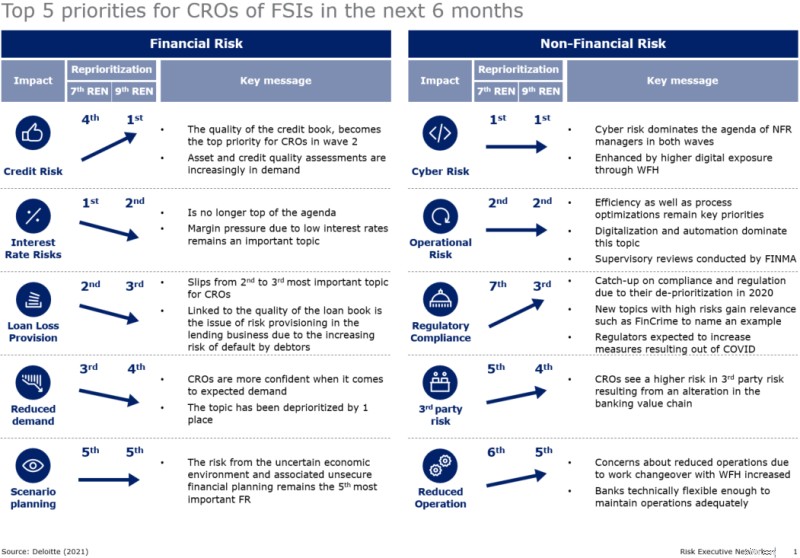

Figur 1:Oversigt over ændringer i CRO'ers prioriteter mellem maj 2020 og januar 2021

Med begyndelsen af COVID er kvaliteten af lånebogen blevet den største bekymring (topprioritet) blandt CRO'er om finansielle risici i løbet af de næste seks måneder. Dette skyldes, at der har været en stigning i misligholdelsesrisikoen på grund af de økonomiske konsekvenser af forlænget lockdown og de aktiemarkedskorrektioner, der har fundet sted. Der forventes en oprydning i lånebogen og en gennemgang af aktivernes kvalitet som forberedelse til hårde tider forude. Interessant nok ser bekymringen over manglende efterspørgsel efter finansielle tjenesteydelser ud til at være faldet under pandemiens anden bølge. Vi har allerede analyseret dette problem i vores todelte blogserie og diskuteret bankernes indledende svar, såsom højere misligholdelsesbestemmelser (se:Udbydere af finansielle tjenesteydelser bør ikke ignorere risikoen for misligholdelse af lån, del 1 og del 2).

Cyberrisici og andre operationelle risici har fortsat domineret risikomanagernes dagsorden under både første og anden bølge. Med den enorme stigning i at arbejde hjemmefra sammenlignet med perioden før COVID-19, er virksomhedernes (bankerne selv, men også deres kunder og forretningspartnere) eksponering for cyberrisici steget betydeligt. Det har gjort hele problemstillingen endnu vigtigere, end den allerede var på grund af tidligere planlagte digitaliseringsindsatser, og det øger presset på institutioner, der endnu ikke er langt fremme i digitaliseringen. Vi observerer også en stor stigning i bekymringer om overholdelse af lovgivningen, som vil skulle håndteres, efter den lavere prioritet, der blev givet til dem under pandemien. En drivkraft for dette er indførelsen af regler fra FINMA (f.eks. udløb af COVID-19-fritagelser, cirkulære om klimarisikooplysning 2016/1, likviditetsrisikocirkulære 2015/2), som er kommet i fokus lige før eller under COVID-19-krisen. Effektiviteten af styring af lovoverholdelse blev vurderet som kun medium af de CRO'er, der deltog i den 9. REN-begivenhed, så dette emne kan forventes at stå øverst på dagsordenen for CRO'er på længere sigt.

På spørgsmålet om, hvad de vil prioritere i det næste halve år, afslørede svar fra CRO'er, at prioriteringen ikke har ændret sig grundlæggende det seneste år. Omkostningseffektivitetstiltag gennem procesoptimeringer, automatisering, digitalisering og effektive analyser er fortsat de største bekymringer. Men nu bliver der lagt større vægt på nye måder til fjernkundehvervelse og forretningsudvikling, og fastholdelse af personale og styrkelse af teamånden er også på CRO'ernes radar.

Ud over banksektorens kerneområder er porteføljen af relevante emner for CRO'er blevet udvidet, ikke kun på grund af COVID, men også på grund af andre udviklingstendenser såsom bæredygtighed. Dette styrker risikostyringsledernes rolle i virksomhedsledelse, men det peger også på et behov for stærkere risikostyringskapaciteter.

Deloittes Financial Service Transformation-team værdsætter dets regelmæssige diskussioner med CRO'er og andre ledere om bankernes skiftende dagsordener.

Kontakt os venligst, hvis du ønsker mere information eller er interesseret i Deloittes Risk Executive Network.