Overholdelse af kvalificeret mellemmand (QI):Hvis du mener, at den periodiske gennemgang er alt, hvad du behøver, så tro om igen

2018 vil sandsynligvis blive et travlt år for de ansvarlige embedsmænd (RO'er) i mange QI'er, der har valgt skatteåret 2017 som året for deres første QI periodiske gennemgang. Men er den periodiske gennemgang alene tilstrækkelig til at give RO'en komforten at lave overensstemmelsescertificeringen?

I denne artikel, som er den anden i en serie i fem dele, deler vi indsigt i, hvad den periodiske gennemgang indebærer, herunder aspekter af RO-certificeringen, som ikke er fuldt dækket af den periodiske gennemgang og at RO skal tage fat forud for certificeringsfristen.

Certificering af interne kontroller:Hvad er det?

I henhold til 2017 QI-aftalen er RO forpligtet til at foretage en periodisk overholdelsescertificering, der attesterer QI'ens overholdelse af de forskellige facetter af QI-aftalen. Navnlig skal RO attestere, at QI:

- Har etableret et overholdelsesprogram;

- Opretholder effektive interne kontroller;

- Har ikke identificeret nogen væsentlige fejl eller, hvis materielle fejl er blevet identificeret, har rettet dem; og

- Har rettet enhver fejl at tilbageholde, deponere eller rapportere som krævet i henhold til QI-aftalen.

For QI'er, der har valgt 2017 som deres revisionsår, skal RO-certificeringen senest 31. december 2018 . For QI'er, der har valgt 2015 eller 2016 som deres revisionsår, er certificeringsfristen den 1. juli 2018 .

Hvad er den periodiske QI-gennemgang?

Den periodiske gennemgang er en evaluering baseret på en stikprøve af regnskaber via feltarbejde udført af en uafhængig intern eller ekstern revisor . Hovedformålet med gennemgangen er at afgøre, om QI har opfyldt sine dokumentations-, tilbageholdelses- og rapporteringsforpligtelser i henhold til både QI-aftalen og US Foreign Account Tax Compliance Act (FATCA).

Hvad er ikke dækket af den periodiske QI-gennemgang?

Der er visse nøgleelementer i QI-certificeringen, som den periodiske gennemgang muligvis ikke adresserer fuldt ud:

- Den periodiske gennemgang behøver kun at dække et år ud af den treårige certificeringsperiode gælder for de fleste QI'er, og dets omfang omfatter ikke alle elementer af compliance-programmet (f.eks. er anmelderen ikke forpligtet til at undersøge skriftlige politikker og procedurer, QI's træningsprogram eller de systemer og processer, som QI'en bruger til at opfylde sine forpligtelser). Vi har set tilfælde, hvor QI'er, der forbereder 2018-certificeringen, fokuserer på status for compliance-programmet i løbet af året, der gennemgås, men forsømmer at vurdere, om et tilstrækkeligt compliance-program var på plads i resten af certificeringsperioden.

- Selvom den periodiske gennemgang sandsynligvis fremhæver ugyldig dokumentation indsamlet under kontoonboardingsprocessen , er der ikke noget krav om, at anmelderen skal validere de tilhørende interne kontroller. Derfor er RO muligvis ikke i stand til at attestere, at disse kontroller fungerer effektivt baseret på gennemgangen alene. Sporing af kontohavers ændringer i omstændighederne er fortsat en af de største udfordringer for QI'er. Kan RO være sikker på, at denne interne kontrol fungerer effektivt baseret på gennemgangen alene?

- I tilfælde af en væsentlig fejl, giver den periodiske gennemgang ikke mulighed for, at RO umiddelbart kan attestere typen af fejl og de trin, der er taget for at rette fejlen . Kan RO have fuld tillid til, at den materielle fejl er blevet fuldstændig afhjulpet forud for certificeringen?

- Den periodiske gennemgang kan afsløre QI's manglende rapportering, tilbageholdelse eller indbetaling, men den gennemgår ikke korrektionen af en sådan fejl . Kan RO føle sig sikker på, at en sådan fejl er blevet rettet efter behov?

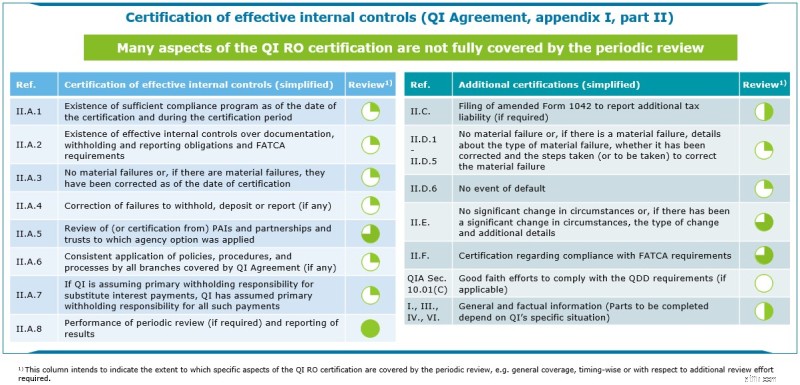

Et overblik:Hvilke elementer af RO-certificeringen er omfattet af den periodiske gennemgang

Få det rigtigt

Selvom resultaterne af den periodiske gennemgang bør tages i betragtning af RO i certificeringen, som fremhævet i ovenstående tabel, er der mange yderligere komponenter, som RO skal overveje.

RO'er bør overveje at udføre en omfattende gennemgang af alle berørte politikker og procedurer , herunder et "sansetjek" og validering af alle historiske genstande, der kunne betragtes som potentielle materielle fejl eller misligholdelsesbegivenheder for at verificere, at interne kontroller udfører den rolle, de var designet til at opfylde forud for den periodiske certificering. RO ønsker måske at overveje ekstern support og tredjepartsværktøjer for at opnå det nødvendige komfortniveau forud for certificeringsfristen . Både interne og eksterne anmeldere skal forblive uafhængige og kan derfor være begrænset i deres evne til at støtte RO i hans/hendes certificering.