Kompetencer indført af kunstig intelligens (AI) har potentialet til radikalt at ændre bankernes måde at operere på – et faktum, der i stigende grad sætter AI på den udøvende dagsorden. I dette blogindlæg undersøger vi, hvordan eksisterende AI-applikationer kan påvirke detailbankers driftsmodeller i dag. Selvom der allerede er et stort antal applikationer på plads, muliggør de fleste af disse kun innovation omkring kernen, hvilket medfører kun begrænset ændring af den eksisterende forretning. Vi mener dog, at banker bør overveje at se ud over deres kerne for at identificere, hvordan kunstig intelligens kan transformere deres forretningsmodeller og derved frigøre yderligere værdi.

AI-baserede teknologier har til formål at få computere til at kopiere intelligent menneskelig adfærd, der udfører specifikke opgaver, som kun mennesker plejede at kunne udføre. De kan "læse" tekst, "se" billeder, "høre" naturlig tale samt organisere og fortolke information for at lave forudsigelser baseret på denne information. Hovedkategorierne af AI-teknologier er i) maskinlæring, ii) autonomi, iii) maskinsyn og iv) naturlig sprogbehandling.

Vi forventer, at kunstig intelligens vil udvikle sig væsentligt i den nærmeste fremtid, hvilket potentielt kan påvirke den måde, banker driver deres forretning og opererer på, endnu mere. Kunder kan forvente mere skræddersyede tilbud, men skal alligevel vænne sig til mindre menneskelig interaktion. Kunderådgiveres tid frigøres til at fokusere på værdiskabende aktiviteter og dermed uddybe kundeinteraktioner, men de er nødt til at acceptere, at smartere systemer vil tillade massetilpasning af rådgivning. AI kan have magten til at revolutionere bankvirksomhed, da masseproduktionssystemer og modularisering har transformeret bilindustrien. I sin seneste "Worldwide Semiannual Cognitive Artificial Intelligence Systems Spending Guide" forventer Instatik Data-Center (IDC), at de globale udgifter til kunstig intelligens vil mere end firdobles i 2021 til 57,6 mia. dollars fra 12 mia. med disse teknologier.

AI kan sætte banker i stand til at innovere på tre måder:i) omkring deres kerne (f.eks. begrænset ændring til det kendte i kerneforretningen), ii) ved siden af deres kerne (f.eks. udvidelse af eksisterende kapaciteter til nye områder eller udvikling af nye driftsformer for eksisterende processer ) eller iii) på en transformerende måde (f.eks. større ændringer, der sigter mod at ændre driftsmodellen for at skabe nye markeder, processer eller unikke salgsforslag).

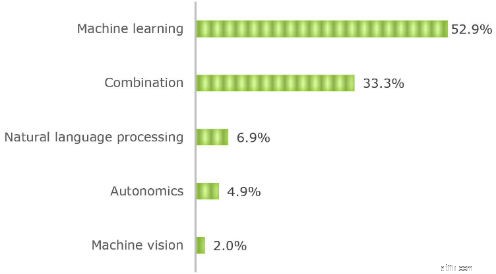

For at forstå det potentiale, AI kan have for detailbanker i dag, kiggede vi på leverandørmarkedet for AI-applikationer og identificerede leverandører med applikationer, der kunne have en indflydelse på, hvordan banker fungerer. Ud fra 225 analyserede udbydere globalt, fastslog vi, at 102 applikationer er inden for rammerne af vores vurdering med følgende fordeling af kapaciteter (se figur 1):

Figur 1:Vurdering af 102 ansøgninger

Figur 1:Vurdering af 102 ansøgninger

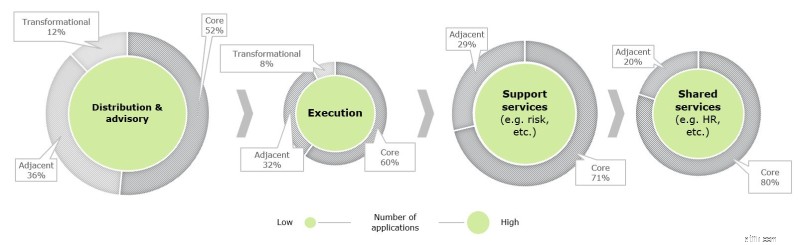

Efterfølgende har vi analyseret, hvilken indvirkning disse applikationer kan have på de vigtigste trin i detailbankværdikæden, og hvilken innovations-"type" der behandles:kerne, tilstødende eller transformerende. Figur 2 nedenfor fremhæver, i hvilket omfang hver innovationstype kan aktiveres af disse applikationer for hvert trin i detailbankværdikæden:

Figur 2:Indvirkning af applikationer på detailbankværdikæden

På trods af den opfattede hype omkring AI, er applikationer, der kan skabe transformationel innovation, sjældne. De fleste AI-applikationer muliggør kerne- og tilstødende innovationer med fokus på at øge effektiviteten. Det er således fortsat en udfordring at finde levedygtige muligheder for at anvende kunstig intelligens som muliggører for forstyrrende ændringer i bankdriftsmodeller.

For at høste større fordele af AI-teknologier mener vi, at banker først bør udvikle en udvidet forståelse af AI, og hvordan det kan drive forretningsmodelinnovation, især i forbindelse med åben bankvirksomhed. Fremkomsten af økosystemer og den større adgang til data vil føre til nye use cases og vil helt sikkert drive innovation i forhold til anvendelser af AI. Ledere, der ønsker at udnytte disse muligheder, rådes derfor til at tilegne sig en forståelse af teknologiens potentialer og begrænsninger samt at udvikle en vis åbenhed for utraditionelle løsninger.

En facilitator for en eksplorativ AI-gennemførlighedsvurdering kan være inddragelse af et tværfunktionelt team bestående af specialiserede AI-eksperter, bankdriftsmodeleksperter samt relevante bank-interne interessenter, som sammen danner en ekspertgruppe, der er i stand til at udforske fordelene ved AI kan slippe løs i en bank fra et multidimensionelt perspektiv.

Hvis du gerne vil læse mere om kunstig intelligens, bedes du navigere til vores hjemmeside.