Vores tidligere blog om FIDLEG-emnet handlede om den ægte forbindelse mellem schweiziske FIDLEG og dets EU-modparter (MiFID II eller PRIIP'er), hvilket giver potentielle synergier i implementeringen på grund af ligheder i deres mål og omfang.

Vi fokuserer nu mere specifikt på FIDLEG-krav knyttet til (klient)rådgivning går ud over de respektive MiFID II-krav eller ikke eksisterer under MiFID II . I sidste ende sætter disse indsigter også scenen for, at udbydere af finansielle tjenesteydelser skal definere omfanget og tilgangen til deres implementering af FIDLEG-kravene.

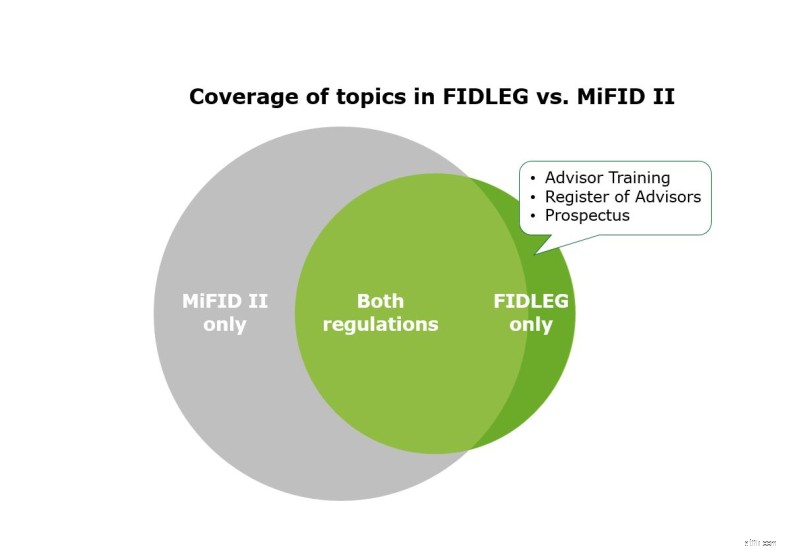

FIDLEGs krav til rådgiveruddannelse omfatter to kerneelementer. Forordningen siger, at bygherrerådgivere skal have tilstrækkelige:

Som sådan er disse krav, som sigter mod at sikre en vis grad af investeringsrådgivningskvalitet og i sidste ende investorbeskyttelse, ikke reelt nye. MiFID II fremhæver allerede vigtigheden af etiske forretningsstandarder og skitserer den nødvendige ekspertise hos investeringsrådgivere, især med hensyn til tilstrækkelig viden om finansielle produkter. Derfor kunne allerede tilgængelige MiFID II-uddannelser effektivt udnyttes til at opfylde FIDLEG-kravene .

Kontekstuelt knyttet til rådgiveruddannelsen er dog et nyt FIDLEG-krav for, at rådgivere skal registreres i et "rådgiverregister". Dette registreringskrav eksisterer ikke under MiFID II. Ikke desto mindre er dette krav af begrænset praktisk relevans, da det kun gælder for kunderådgivere, der ikke arbejder for enheder underlagt FINMAG (f.eks. banker uden datterselskab i Schweiz). For de resterende kunderådgivere er en optagelse i dette register et obligatorisk krav for at arbejde som kunderådgiver i Schweiz, hvad der kan være af særlig relevans for udenlandske udbydere af finansielle tjenesteydelser, der er aktive i Schweiz på kryds- grænsebasis . De vigtigste registreringskrav omfatter tilstrækkelig uddannelse/uddannelse, tilstrækkelig erhvervsansvarsforsikringsdækning og tilknytning til et "mæglerorgan" (rådgivere kan også være tilknyttet via deres ansatte). Bygherrerådgiveren kan endvidere ikke have indførsler i straffeattesten for formueovertrædelser eller straffedomme efter lov om forsikringstilsyn (VAG) eller FIDLEG selv samt intet fagligt forbud.

Sammenlignet med tidligere schweizisk lovgivning fastsætter FIDLEG harmoniserede prospektkrav for værdipapirer, der udbydes til offentligheden eller på handelspladser (med nogle undtagelser). Fremover skal udbydere af finansielle tjenester gratis udstede et oplysningsdokument, der beskriver hvert berettiget værdipapir over for potentielle investorer . Formålet er at give kunderne mulighed for at træffe velbegrundede investeringsbeslutninger og sammenligne forskellige finansielle instrumenter. I en nøddeskal skal ethvert prospekt:

Der er nogle undtagelser fra dette krav. Navnlig værdipapirer, der udelukkende udbydes til professionelle kunder, som har udenlandsk prospekt i henhold til internationale standarder eller informationsforpligtelser for små eller mellemstore virksomheder med begrænset tilstedeværelse på kapitalmarkederne. Derudover kræves der muligvis ikke et prospekt for fonde af FINMA, hvis en sådan fond kun er rettet mod kvalificerede investorer. Endelig, hvis en finansiel tjenesteudbyder allerede fuldt ud har implementeret forordning (EU) 2017/1129 og dermed et udenlandsk prospekt anerkendes som et tilsvarende, kan indsatsen i denne henseende være væsentligt lavere .

Mens det schweiziske FIDLEG-regime afspejler sit EU-modstykke i mange nøglekrav, vil udfordringerne blive tydelige i det småting med at overholde og implementere FIDLEG ("djævelen er i detaljen"). Begge lovgivninger er ikke altid identiske, og FIDLEG indeholder yderligere vidtrækkende krav. Som følge heraf bør det indledende fokus for enhver FIDLEG-relaterede aktiviteter være en grundig gap-analyse i forhold til, hvad der allerede er blevet implementeret for MiFID II .

Ikke desto mindre FIDLEG også tilbyder overbevisende muligheder for at øge den operationelle effektivitet , der går ud over den blotte implementering af lovkrav. Disse muligheder skal have en fremtrædende position, når du begiver dig ud på FIDLEG-rejsen. Følg med for at læse om disse muligheder i vores kommende blogs.