Tredive måneder efter, at det schweiziske forbundsråd vedtog udsendelsen om FIDLEG (Finanzdienstleistungsgesetz) og FINIG (gesetzFinanzinstitutsgesetz) ), den 12. juni 2018 vedtog det nationale råd de endelige udestående åbne punkter og vedtog FIDLEG &FINIG den 15. juni 2018. Et høringsudkast til bekendtgørelserne for de to forordninger forventes i efteråret 2018. FIDLEG &FINIG er de schweiziske modstykker til de to forordninger. Europæiske MiFID II &PRIIPs-forordninger, som trådte i kraft i januar 2018. Begge regelsæt (MiFID II/PRIIPs og FIDLEG/FINIG) søger at forbedre kundebeskyttelsen og skabe lige vilkår for finansielle formidlere.

Da aktører i den finansielle serviceindustri allerede har gjort en stor indsats for at implementere MiFID II og PRIIPs, kan de nu stå over for lignende udfordringer med FIDLEG. Dette første blogindlæg i vores FIDLEG-serie trækker paralleller til de mest udfordrende krav, der allerede er oplevet under MiFID II-implementeringsrejsen.

FIDLEG og FINIG vedtaget

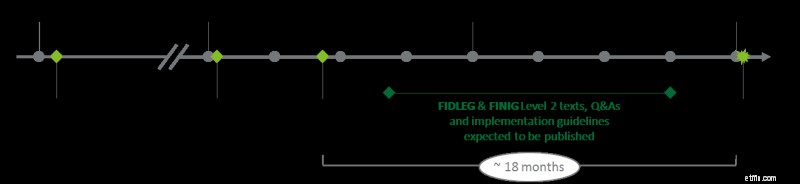

Alea iacta est – i sin session den 15. juni 2018 vedtog det schweiziske forbundsråd FIDLEG og FINIG. Den schweiziske banksektor har nu 18 måneder til at implementere reglerne, som forventes at træde i kraft i begyndelsen af 2020.

Forventet FIDLEG &FINIG implementeringstidslinje

Erfaringer fra MiFID II-implementeringserfaringerne

På grund af dens kompleksitet og forholdsvis lave klarhed i retningslinjerne, blev implementeringen af MiFID II betragtet som besværlig af finanssektoren, hvilket meget ofte resulterede i manuelle løsninger og forårsagede frustration for kunder, klientvendte medarbejdere og driftsteams.

Da omfanget af FIDLEG ligner MiFID II, kan der tages ved lære af MiFID II for at hjælpe med implementeringen af FIDLEG og sikre overholdelse af de nye krav. Nedenfor sammenligner vi seks elementer i FIDLEG og MiFID II, og skitserer potentielle synergier for FIDLEG-implementeringen og vigtige forskelle, der skal tages i betragtning.

- Grundlæggende informationsark (BIB – Basisinformationsblatt) – Ved første øjekast kan PRIIPs KID-krav virke nemme at implementere. Djævelen er dog i detaljen. Et eksempel på en stor udfordring var ad hoc-produktion af KID'er til OTC-produkter på grund af lavt standardiseringspotentiale og høje krav til datatilgængelighed. Derudover oplever post go-live afdækkede problemer omkring datakvalitet (f.eks. omkostningsberegning af det finansielle instrument) og pålidelighed af industriens lager, hvilket forårsager nogle røde ansigter i salgsprocessen.

FIDLEG vil sandsynligvis ikke skabe lignende problemer . Baseret på den vedtagne niveau 1-forordning ser det ud til, at et separat schweizisk basisinformationsblad ikke vil være påkrævet , forudsat at et tilsvarende dokument fra en anden jurisdiktion er tilgængeligt. Anerkendte udenlandske dokumenter (PRIIPs KID og UCITS KIID) forventes at blive betragtet som ækvivalente og kan leveres i stedet for en BIB. Den nøjagtige afgørelse og dokumenter i omfang bør dog forsynes med bekendtgørelserne for FIDLEG &FINIG (forventes i efteråret 2018).

En væsentlig forskel mellem PRIIPs og FIDLEG vedrører tidspunktet for levering af dokumentet til klienten. PRIIPs KID'er og FIDLEG BIB'er er påkrævet for specifikke detailprodukter , men kravene til at levere FIDLEG BIB'er drives hovedsageligt af salgskanal . Derudover kræver FIDLEG kun, at et BID udleveres, når produkter anbefales personligt til detailkunder (dvs. ikke inden for et skønsmæssigt mandat eller i en eksekveringssituation). På trods af disse forskelle er der muligheder for synergi i håndteringen af informationsbladskravene for både PRIIPs og FIDLEG.

Ligestilling mellem PRIIP-KID eller to dokumenter?

- Klientsegmentering – klassificeringsstandarderne indført af MiFID II blev afklaret på et meget sent tidspunkt , hvilket skaber problemer for finansielle institutioner og resulterer i besværlige manuelle eller semi-manuelle processer for kunderådgivere.

FIDLEG introducerer en lignende kategorisering til private, professionelle og institutionelle kunder, herunder opt-out (bliv professionel) og opting-in (behandles som detail) parametre.

I betragtning af disse parametre bør finansielle institutioner klart definere opting- ud/ i processer tidligt under deres FIDLEG-implementering for at undgå forvirring blandt kunderådgivere og kunder. Finansielle institutioner skal beslutte, om kunder kan fravælge ogtilvælg portefølje- eller aktivklasseniveau . En vurdering på aktivklasseniveau øger nøjagtigheden af de efterfølgende krav, samtidig med at det forårsager en større implementeringsindsats og arbejdsbyrde.

Generelt kan implementeringen af MiFID II-klientsegmentering udnyttes for FIDLEG. Der bør lægges særlig vægt på krav omkring det institutionelle kundesegment , hvor reglerne for rapportering og investorbeskyttelse afviger lidt. En automatiseret on-boarding-proces baseret på klare regler efterfulgt af foruddefinerede arbejdsgange, sammen med egnetheds- og passende vurderingen samt MiFID II-målmarkedsvurderingen, vil lette salgsprocessen ved at minimere fejl og vil også understøtte overholdelse af lovgivningen. - Bedste udførelse – For finansielle institutioner, der implementerede MiFID I, var efterfølgerens koncept for Best Execution ikke en stor udfordring. MiFID II introducerede nye krav til offentliggørelse og yderligere aktivklasser. Der opstod dog udfordringer med at indsamle de nødvendige data til publikationer om TOP 5 handelspladser fra systemer og arkiver, som var forberedt til en sådan øvelse.

FIDLEG Best Execution-konceptet ligner de tidligere etablerede koncepter, men har lidt andre oplysningskrav. Der kræves muligvis ikke meget yderligere indsats af finansielle institutioner for at overholde FIDLEG Best Execution-reglerne, afhængigt af omfanget af deres tidligere implementeringsarbejde på dette område for MiFID II.

- Dokumentationskrav – Med MiFID II go-live steg dokumentationsforpligtelserne for kunderådgivere og finansielle institutioner generelt dramatisk. Kontrakter og kommunikation skal dokumenteres og udleveres til kunder på forlangende. Især har kunder nu mulighed for atanmode om data på ad hoc-basis , hvilket medfører alvorlige implementeringsudfordringer. De påkrævede data blev ofte lagret i forskellige systemer og var ikke let tilgængelige, hvilket satte rettidig levering af data til kunderne i fare. FIDLEG indeholder lignende krav til dokumentation . Derudover kræver den schweiziske civilret, at finansielle institutioner opbevarer alle kunderelaterede data i minimum 10 år. Finansielle institutioner har allerede taget skridt til at genoverveje og ændre den måde, de opbevarer og henter klientdata på. Hvor finansielle institutioner allerede har foretaget ændringer til MiFID II, bør der kun kræves mindre justeringer for FIDLEG-implementeringen. Men hvor det nuværende system involverer betydelige manuelle input eller interaktion, er automatisering praktisk talt afgørende, da hele kundebasen vil blive påvirket af dokumentationskravene.

- Tilskyndelse og ikke-uafhængig rådgivning – MiFID II-krav om tilskyndelser omfatter regler om uafhængig eller ikke-uafhængig rådgivning og opfordre til kvalitetsforbedringer af finansielle institutioner, hvis de skal beholde modtagne tilskyndelser. FIDLEG kræver også gennemsigtig offentliggørelse af incitamenter, men det kræver ikke uafhængig rådgivning eller kvalitetsforbedringer . Under FIDLEG er gennemsigtig offentliggørelse og kundens samtykke tilstrækkelige forudsætninger for at bevare tilskyndelser. FIDLEG giver derfor finansielle institutioner mulighed for at tage en strategisk beslutning om, hvorvidt de skal implementere to processer eller håndhæve de strengere MiFID II-krav.

To processer kan koste mere og kræve yderligere implementeringsindsats. Afhængigt af den finansielle institutions forretningsmodel kan to processer også give mulighed for at sikre en lukrativ indtægtskilde.

- Egnethed og passende – Indførelsen af et målmarked koncept under MiFID II sammen med egnetheds- og passende forpligtelser skildrede en udfordring for nogle finansielle institutioner . FIDLEG inkluderer ikke målmarkedskrav og tager en mindre kompliceret tilgang til egnetheds- og passende vurderinger. I modsætning til MiFID II kræver FIDLEG kun en egnetheds- og hensigtsmæssighedsvurdering, når kunderne rådgives, mens der ikke er krav til execution-only handler eller diskretionær porteføljestyring.

I henhold til FIDLEG kræves passende vurderingen For hver enkelt transaktion kan egnethedsvurderingen dog vurderes på porteføljeniveau. En specifik 'egnethedsrapport' er ikke påkrævet under FIDLEG. Ikke desto mindre er der en lighed med MiFID II-kravene ved, at hvert kundemøde skal dokumenteres.

I mange tilfælde skaber lighederne mellem MiFID II og FIDLEG muligheder for at bruge det eksisterende MiFID II-setup til at standardisere og optimere salgsprocessen, når man tackler FIDLEG-kravene. Yderligere synergier kan skabes ved at etablere automatiserede processer. Hvis du gerne vil læse mere om FIDLEG, så tag et kig på vores hjemmeside eller kontakt vores emneeksperter.