Blandt de lokationer, der overvejes i Deloittes International Wealth Management Center Ranking 2018, er Schweiz det førende offshore-formueforvaltningscenter med hensyn til både omsætning og overskudsmargener. I løbet af de seneste år har Schweiz overhalet Luxembourg som det mest produktive formueforvaltningscenter og forbedret sin egen fortjeneste markant. Samlet set pressede private banker på for en optimering af deres traditionelle forretningsmodeller gennem strategisk omkostningsreduktion og gennem forbedringer af deres produkt- og serviceudbredelse. Men at innovere deres forretningsmodeller vil være afgørende for, at private banker kan opretholde disse resultater.

Deloitte rangerede formueforvaltningscentre efter omsætning, omkostninger og overskudsmargener under hensyntagen til forskellige faktorer (f.eks. prisfølsomhed, konkurrenceniveau, personaleomkostninger, belægningsomkostninger, aktiver under forvaltning og administration osv.).

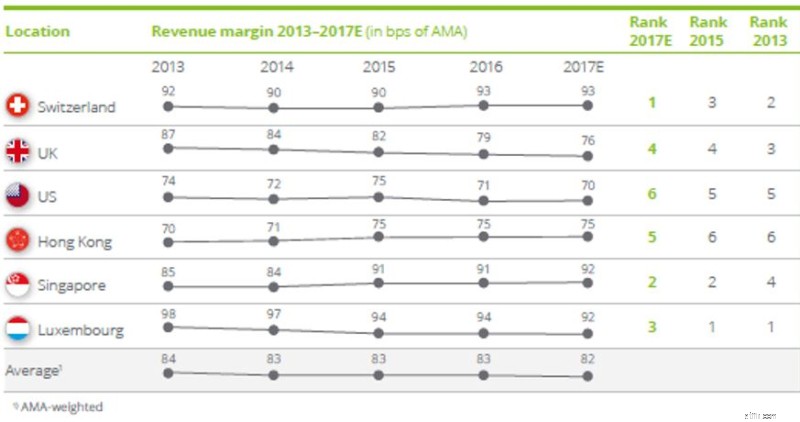

Schweiz, Singapore og Hong Kong har alle vist stigninger i omsætningsmarginen siden 2014. For første gang blev Schweiz det mest produktive center sidste år ved at overhale Luxembourg. Hong Kong overhalede det landfokuserede USA, mens Storbritannien på fjerdepladsen stadig holder Hong Kong på afstand.

Fokus Schweiz: For Schweiz har en række branchedækkende strategiske initiativer, der sigter mod at udnytte kundernes aktiver, drevet indtægtsmarginer:Banker øgede mandatsindtrængning, fremmede nye rådgivningstilbud, fornyede prismodeller og pressede på krydssalg.

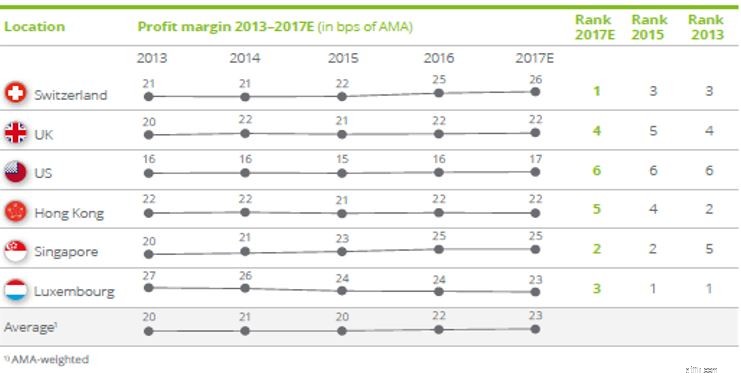

Internationalt er der ikke et konsistent billede for ændringer i de gennemsnitlige overskudsgrader. Schweiz og Singapore har opnået en væsentlig forbedring i overskudsgraden siden 2013, hvorimod de i Luxembourg er faldet. De i Storbritannien, USA og Hong Kong forblev mere eller mindre på deres 2013-niveau.

Fokus Schweiz: Tre nøgledrivere placerede Schweiz som det mest profitable formueforvaltningscenter:Markedsaktørers fokus på omkostningsreduktion, det lave rentemiljø og stærke finansielle markedsresultater. Imidlertid kan schweiziske rentabilitetsforbedringer være vildledende og kortvarige:Private banker kæmper for at tiltrække nye aktiver og bevare deres traditionelle forretningsmodeller i stedet for at forfølge innovation i større skala.

Samlet set pressede private banker på for en optimering af deres traditionelle forretningsmodel gennem strategiske omkostningsreduktioner og forbedring af produkt- og servicepenetration. Dette blev drevet frem af negative marginudviklinger delvist forårsaget af øget konkurrence, også fra tilstødende områder såsom asset management, hvor spillere udnytter digitale platforme til at få direkte klientadgang. Øget gennemsigtighed af priser samt øget sammenlignelighed af produkter fører til en ændring i klientadfærd og forventninger, hvilket lægger pres på de eksisterende strukturer – som det kan ses på indtægtsmarginerne for centrene, der rykker tættere sammen (dvs. faldende interval mellem højeste og laveste ).

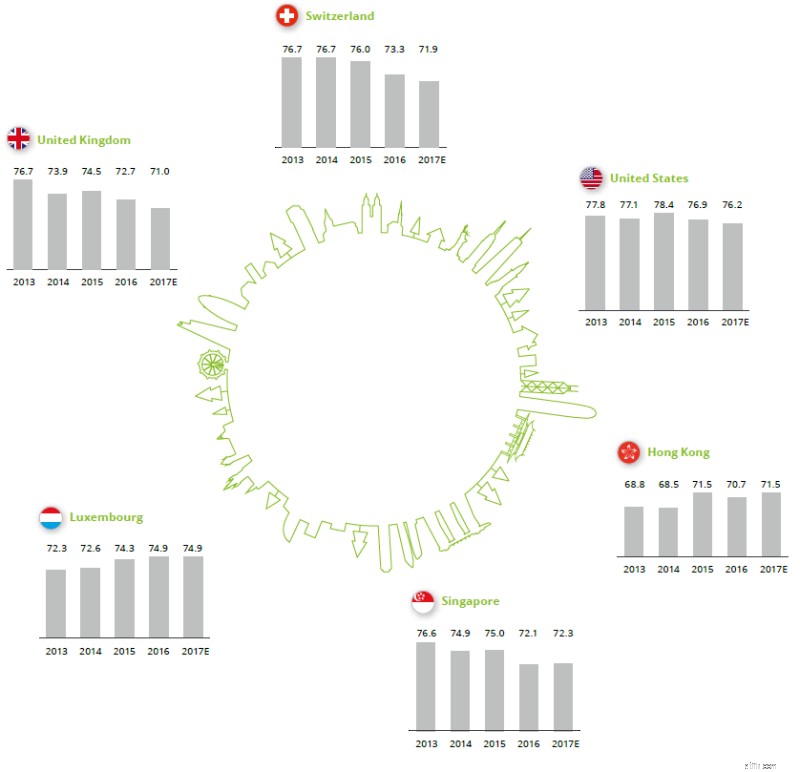

Omkostningsniveauet for private banker i modne centre har stabiliseret sig i de seneste år, hvor bølgen af nye regulatoriske krav langsomt udfases. Dette gjorde det muligt for private banker at forfølge strategiske omkostningsreduktioner med fokus på at øge effektiviteten gennem outsourcing af ikke-værdiskabende tjenester, procesautomatisering, IT-rationalisering, personale- og overheadomkostningsreduktion og tilbyde standardisering. Øget markedskonsolidering, drevet af et udfordrende miljø og stigende konkurrence, reducerede også omkostningerne på grund af stordriftsfordele.

Sammenligningen af formueforvaltningscentres omkostnings- og indkomstforhold viser virkningerne af de nævnte drivere:

For at få succes i fremtiden bør banker gentænke og innovere deres forretningsmodel for at blive i stand til at reagere på skiftende klientpræferencer i en verden, der i stigende grad domineres af teknologier og digital klientoplevelse. Læs mere om Deloitte International Wealth Management Center Ranking på vores hjemmeside.