Banker tilbyder nu et stadigt voksende antal digitale funktioner 1 målrettet mod at levere en overlegen kundeoplevelse, udforske såkaldte "nye" teknologier til at betjene kunder og levere mere integrerede og problemfri tjenester.

Den sande målestok for differentiering i et spirende bankøkosystem vil dog ikke være antallet af digitaliserede tjenester eller bankapps, men værditilvæksten eller forbedret oplevelse for kunderne. Dette fører til spørgsmål om, hvordan banktjenester bør digitaliseres, hvad de skal bestå af på kort og lang sigt, og endnu vigtigere, hvilke kapaciteter og teknologier banker bør fokusere på for at bevare deres ledende roller i nye bankøkosystemer i fremtiden .

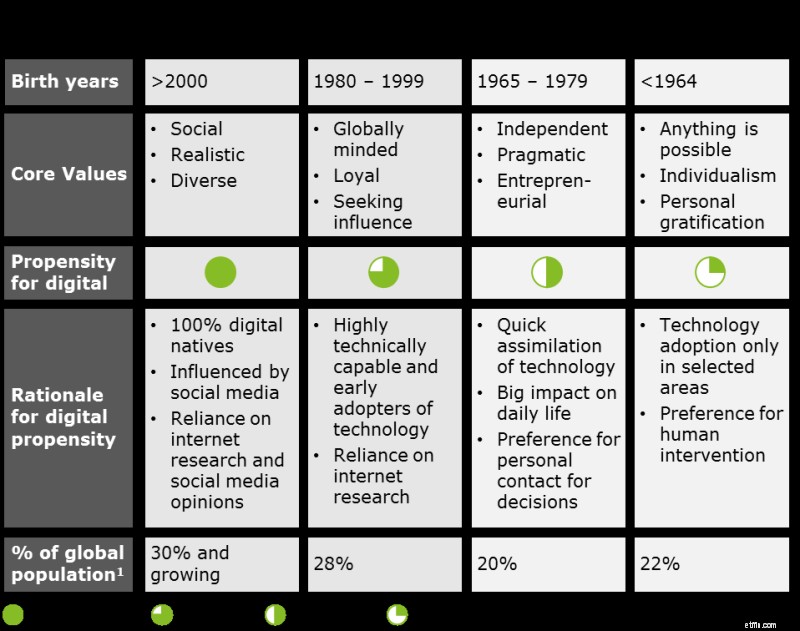

Med en ny generation af 'digitale indfødte' kunder vil kernebankværdier og bankpræferencer ændre sig fuldstændigt. Ifølge Deloitte-undersøgelser stoler 29 % af millennials allerede i dag på, at globale teknologivirksomheder leverer finansielle tjenester. Vigtigst af alt, når de vælger fintechs som tjenesteudbyder, sætter millennials mere værdi på højere afkast på opsparing, bedre priser, forbedret funktionalitet og lettere adgang til banktjenester, som direkte vil bestemme kundernes udvælgelseskriterier for disse nye kunders banktjenester og bør derfor afspejles mere eksplicit i fremtidige bankforretningsmodeller.

Figur 1:Generationskohorter og digital tilbøjelighed (Kilde:Deloitte-undersøgelse)

De demografiske skift fører til en større efterspørgsel efter bevidste og meget engagerede banktjenester, rådgivning, der er mere gennemsigtig og friktionsfri, og automatiseret servicebehandling. Der er flere områder, hvor etablerede banker muligvis skal forvandle sig selv:

Banker skal forstå den sandsynlige indvirkning af demografiske ændringer på deres forretning. Inden 2020 anslår Deloitte, at 50 % af arbejdsstyrken vil være millennials, og i 2040 vil mere end 80 % af den globale velstand være i besiddelse af millennials og generation Z. Derudover udvikler bankøkosystemer, der består af tværindustrielle udbydere, hvilket betyder etablerede banker bliver nødt til på længere sigt at skifte fra kanal- eller bankcentrerede modeller til AI-aktiverede klienter. Karakteristika for disse modeller vil omfatte sømløs integration på tværs af kanaler, skalerbare digitale tjenester og support og bionisk interaktion, alt sammen aktiveret og styret gennem smarte enheder baseret på kognitive teknologier.

Udbydere af finansielle tjenester, der ønsker at 'spille det lange spil rigtigt', vil fokusere på et kundetilbud, der konkurrerer effektivt og udkonkurrerer nye aktører. De vil tilbyde tjenester i verdensklasse, funktioner og kundeoplevelse, leveret på tværs af forskellige kontaktpunkter og med konkurrencedygtige svartider.

Figur 2:Acceleratorer for etablerede kerneudbud af detailbanktjenester (Kilde:Deloitte)

Udvikling i kundeinteraktion og nye oplevelsesstandarder vil også påvirke bankomsætningsmodeller. Fremadrettet vil dette skelnes mellem (1) gratis eller lavpris råvaretilbud, der konkurrerer med teknologivirksomheder og nye ikke-finansielle tjenester, og (2) fremragende rådgivning og andre finansielle tjenester, der giver betydelig værdi til en overpris.

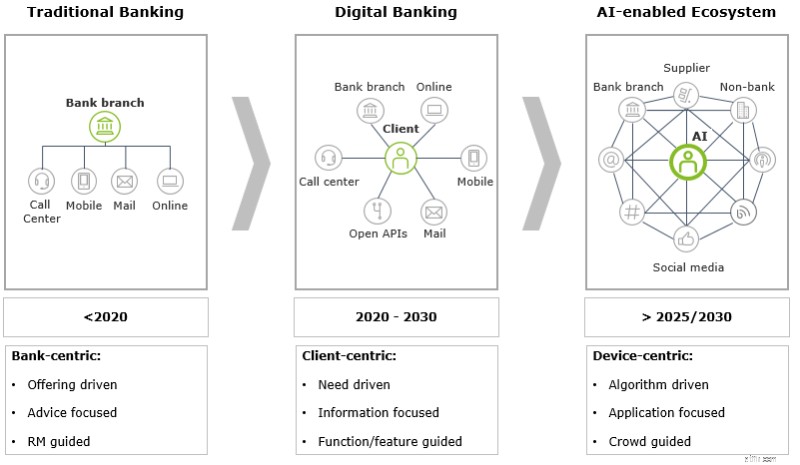

Med fremkomsten af delte platforme og platformsøkonomier samt lettere udskiftelige finansielle tjenester fra en række forskellige udbydere, vil kunder være mindre villige til udelukkende at binde sig til en enkelt bankudbyder og acceptere et "traditionelt" engangsbeløb eller alt-i gebyrstruktur for en pakke af råvare- eller basale transaktionstjenester. Kunder vil i stigende grad søge on-demand pay-per-use-tjenester, fleksible serviceabonnementer gennem og på tværs af en række forskellige udbydere og modeller, der kun udføres. Derudover kan nogle tjenester leveres i bytte for ikke-økonomisk kompensation i form af kundedata og indsigt.

Nye tilbud og atomisering af tjenester med banker, der opererer sammen med en række specialiserede leverandører, fokuseret på mere spændende kunderejser, vil understøtte disse prismodeller. De finansielle tjenesteudbydere, der forstår denne dynamik og udnytter deres enorme mængder af ustrukturerede (kunde)data bedst muligt ved at anvende kognitive teknologier og maskinlæring, vil skabe personlige og unikke tjenester, der er rettet mod specifikke kundebehov. Disse vil sælge til høje priser til kunder, der værdsætter den forbedrede oplevelse. Som følge heraf vil anvendte teknologier og dataanalyse være en overvejende indflydelse på top- og bundlinjen for den valgte forretningsmodel.

Figur 3:Evolutionære stadier i bankforretningsmodeller afhængig af teknologisk modenhed (Kilde:Deloitte)

For at sikre en førende rolle i bankøkosystemer vil banker kræve prioritering af udvikling af de relevante langsigtede kapaciteter over forfølgelsen af kortsigtede økonomiske fordele. Forretningsmodeltransformationen kræver en omfattende vurdering af tre adskilte områder:

Banker bør opruste deres forretningsmodeller til et økosystem for finansielle tjenesteydelser, der indeholder tjenesteudbydere på tværs af brancher, kendetegnet ved klientgrænseflader gennem digitale portaler og enheder, hvor kundernes efterspørgsel og præferencer styres af algoritmer og back-testes af crowd- eller peer-anbefalinger på sociale medier . At besvare ovenstående spørgsmål konstruktivt og dybdegående handler om at "spille det lange spil" i bankvæsenet rigtigt i stedet for at maksimere kortsigtede økonomiske fordele eller eksperimentere tilfældigt med den næste bølge af teknologier.

______________________________________________________________________________________

1 Deloittes 'Digital Benchmark Maturity Study' 2018

Det rigtige tidspunkt at investere på, eller er det?

Hvordan Digital Futures-handelsplatforme har ændret spillet

Gensidige selskaber og udfordrere med gode digitale tilbud eller kundeservice giver den bedste bank-CX i pandemisk Europa

At erstatte eller ikke at erstatte kernebanksystemer er ikke spørgsmålet

Digital Banking Innovation in the Age of Disruption