Med vedtagelsen af FIDLEG bliver schweiziske finansielle institutioner nødt til at ændre deres rådgivningsprocesser for at overholde disse nye regelsæt. Dette tredje blogindlæg i vores FIDLEG-serie udforsker 8 vigtige designbeslutninger, som finansielle institutioner bør overveje, når de implementerer FIDLEG. Det viser især virkningen af de nye regler på onboarding samt udbuds- og salgsstadier i den rådgivende værdikæde. Ved at tage relevante designbeslutninger tidligt kan udbydere af finansielle tjenester reducere byrden betydeligt og øge implementeringshastigheden.

Deloittes første FIDLEG-blog fokuserede på de regulatoriske krav svarende til dets europæiske modparter MiFID II og PRIIPs, mens vores anden blog fremhævede krav, der går ud over de respektive MiFID II-krav (se vores første og andet blogindlæg).

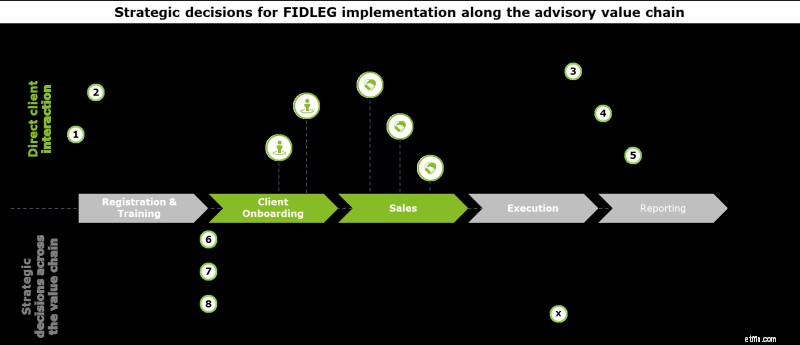

Fokus på denne tredje Deloitte FIDLEG-blog er at kortlægge disse nye regler på den rådgivende værdikæde og at fremhæve 8 vigtige designbeslutninger . Disse beslutninger påvirker hele værdikæden, især klientonboarding samt tilbuds- og salgsstadier, og har til formål at facilitere en smart FIDLEG-implementering. Ved at træffe disse vigtige designbeslutninger før den effektive start af implementeringen, kan en organisation få et forspring og reducere implementeringsbyrden og samtidig øge dens momentum.

1. Beslut dig for en harmoniseret tilgang til klientklassificering for både MiFID II og FIDLEG (dvs. strengere fravalg) i forhold til to sameksisterende tilgange til klientklassificering:

I begyndelsen af ethvert kundeforhold skal klassificeringen i detail-, professionel eller institutionel relation foretages. Det driver informations- og adfærdspligter, angivelse af kvalificerede produkter og har juridiske virkninger i henhold til civilret.

Sondringer mellem kundeklassifikationer har været kendt af finansielle institutioner siden fremkomsten af MiFID og afspejles i schweizisk lovgivning, f.eks. på grund af lov om kollektive investeringer (CISA). I sammenligning med MiFID II tilbyder den schweiziske modpart FIDLEG mere fleksibilitet for kunder til at fravælge/fravælge under givne omstændigheder (se vores første blogindlæg).

2. Forskel mellem schweiziske/ikke-EØS-kunder og EØS-klienter i forhold til at anvende samme omkostningsgennemsigtighedsprocedurer for hele kundebasen:

Kravet om at informere kunden om leverede ydelser og tilknyttede risici kan opfyldes af en supplerende informationsbrochure. I modsætning hertil vurderes krav til omkostningsgennemsigtighed at være mere komplekse at implementere, især hvis taktiske, ikke-automatiserede løsninger blev forfulgt for sammenlignelige MiFID II-krav. Sådanne løsninger kan muligvis ikke genbruges fuldt ud, da kravene til omkostningsgennemsigtighed under FIDLEG er mindre byrdefulde end under MiFID II. Især:

De forskellige offentliggørelser af omkostningsgennemsigtighed kræver, at udbydere af finansielle tjenesteydelser beslutter, om informationsforpligtelser under begge ordninger skal følge de strengere krav i MiFID II, uanset kunden.

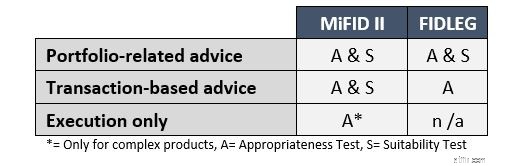

3. Følg en strengere "one size fits all"-tilgang med hensyn til egnetheds-/passendekontrol kontra en differentieret tilgang til egnethed (dvs. skelne mellem schweiziske/ikke-EØS-klienter og EØS-klienter):

Et stridspunkt under FIDLEG er differentieringen mellem rådgivningstjenester relateret til individuelle transaktioner og transaktioner relateret til porteføljestyring. For det tidligere kræver FIDLEG kun en egnethedskontrol, mens for sidstnævnte kræves en fuld egnethedskontrol på porteføljeniveau desuden:

De strengere egnethedskrav under MiFID II kræver, at finansielle institutioner beslutter, om udbydere af finansielle tjenesteydelser skal anvende en "one size fits all" eller en differentieret tilgang for at sikre egnethed og hensigtsmæssighed i henhold til FIDLEG- og MiFID II-kravene.

4. Vurder relevansen af incitamenter for servicetilbud

Et intensivt diskuteret emne under MiFID II er området for tilskyndelser. Selvom bestemmelserne i FIDLEG er mindre stringente (f.eks. skal der ikke påvises kvalitetsforbedring), gælder FIDLEG-bestemmelserne for et bredere produktsortiment, såsom udstedelse af almindelige vaniljeobligationer. Under MiFID II skal kvalitetsforbedringen på den anden side tydeligt kunne påvises (se vores første blogindlæg). Selvom krav til tilskyndelse er mindre krævende under FIDLEG, bør finansielle institutioner vurdere deres grad af afhængighed af tilskyndelser som indtægtskilde.

5. Samarbejd med eksterne tjenesteudbydere for at producere BIB'er (Basisinformationsblatt; eller Key Information Documents (KID'er)) til egne produkter og skaffe dem til tredjepartsprodukter kontra en intern løsning:

Med FIDLEG, i lighed med PRIIPs, skal rådgiveren give detailkunder information om komplekse produkter på salgsstedet, før deres investeringsbeslutning om individuelle produkter træffes. Den resulterende udfordring er at opnå omfattende data af høj kvalitet for egne og tredjepartsprodukter på en rettidig og automatiseret måde.

Kravet om at producere BIB'er øger uundgåeligt kompleksiteten for udbydere af finansielle tjenesteydelser. Som et resultat heraf bør udbydere af finansielle tjenesteydelser benytte lejligheden til at vurdere og genoverveje deres nuværende ordninger for PRIIP'er ved at bruge erfaringer fra tidligere samarbejdserfaringer under kvalitets- og omkostningsovervejelser. Derudover skal der tillades tilstrækkelig leveringstid til at tage højde for test og forbedringer for at sikre parathed på dag 1.

6. Beslut dig strategisk for automatiseringspotentialer i hele værdikæden:

FIDLEG påvirker hele den rådgivningsmæssige værdikæde og har afhængigheder gennem alle faser, hvilket skaber en betydelig yderligere indsats (f.eks. at levere et informationsark, før et komplekst finansielt produkt sælges til en detailkunde).

Fordelene ved en automatiseret proces omfatter mindre manuelt arbejde, forbedret sikkerhed og compliance, forbedret sporbarhed samt forenklede arkiverings- og rapporteringsprocedurer. Efter at have implementeret adskillige taktiske løsninger til tidligere MiFID II-krav og efter at have lært af erfaring, kan FIDLEG bruges som en mulighed for at samle langvarige planlagte procesforbedringer og brugeroplevelsesopgraderinger med ønskede og effektive automatiseringer.

7. Revurder produkthylden grundigt og analyser rentabiliteten af produkter, der tilbydes for hvert kundesegment :

Som det har været tilfældet med MiFID II, vil FIDLEG-krav føre til implementeringsomkostninger og andre løbende omkostninger ved salg af visse produkter til specifikke kundeklasser. F.eks. på grund af forpligtelsen til at levere BIB'er til visse produkter, såsom strukturerede produkter, stiger de faste omkostninger for disse produkter, hvilket resulterer i potentielt lavere marginer. Især hvis der er taget begrænset hensyn som en del af MiFID II-implementeringen, bør udbydere af finansielle tjenester omhyggeligt evaluere deres produkthylder for at forstå rentabiliteten af deres produkter for hvert af deres respektive kundesegmenter.

I løbet af evalueringen bør det besluttes, hvilke produkter der skal beholdes, hvilket bestemmer det bedst egnede kundesegment, pris og serviceniveau.

8. Revurder den optimale prisstruktur – under hensyntagen til både indtægter og omkostninger:

I bund og grund forfølger FIDLEG målet om at skabe en højere granularitet og klarhed med hensyn til gebyrer for at lette sammenligningen mellem udbydere af finansielle tjenesteydelser og deres produkter. Som et resultat heraf bør finansielle institutioner i en verden med øget omkostningsgennemsigtighed og sammenlignelighed af gebyrstrukturer revurdere deres optimale prisstruktur under hensyntagen til både omkostnings- og indtægtskomponenterne.

For eksempel kunne udbydere af finansielle tjenesteydelser bevæge sig hen imod en bredere differentieret prismodel, der tilbyder standard- og premiumtilbud. Således at give en mere sofistikeret service til kunder, der er villige til at betale en præmie.

Den schweiziske FIDLEG-ordning har vidtrækkende indvirkninger på den rådgivende værdikæde, og udbydere af finansielle tjenesteydelser vil møde mange korsveje under implementeringen. En tidlig FIDLEG-påvirkningsanalyse, herunder definitionen af centrale designprincipper , vil give langsigtede fordele. Sammen med en vurdering af interne tiltag og projekter vil det afdække synergier for en fælles design- og implementeringsindsats. I betragtning af de mange forskellige aspekter, der skal tages i betragtning, mener vi, at at begynde med denne vurdering før offentliggørelsen af bekendtgørelsen (FIDLEV) er nøglen til succes .

Følg med for at læse om, hvordan innovative teknologier og digitale kapacitetsløsninger understøtter FIDLEG-implementeringen i vores kommende blogindlæg og på vores hjemmeside.