Med offentliggørelsen af det længe ventede udkast til bekendtgørelse den 24. oktober blev FIDLEG mere håndgribelig, og dens bestemmelser blev skærpet. Baseret på den information, der er tilgængelig i dag, har FIDLEG lignende mål som den tilsvarende europæiske lovgivning MiFID II og PRIIPs, men anvender en principbaseret tilgang og er mindre detaljeret og præskriptiv. Begge lovgivninger dækker meget ens krav med et lille twist i detaljerne.

I lyset af det offentliggjorte udkast til bekendtgørelse var Deloitte vært for webinaret "FIDLEG:Seeing under the overflade". Formålet med webinaret var at behandle de bestemmelser, der er forfinet af bekendtgørelsen og skitsere deres operationelle indvirkning på finansielle organisationer, samtidig med at man fremhæver vigtige fællestræk og forskelle i europæisk lovgivning. Sideløbende med webinaret gav deltagerne værdifuld indsigt om FIDLEG-implementeringen i deres organisationer. Det femte blogindlæg i vores FIDLEG-serie overvejer resultatet af disse afstemningsspørgsmål og omhandler implikationerne for en vellykket reguleringsrejse.

Se under overfladen af FIDLEG-forordningen

Vores tidligere blogindlæg fokuserede på forskellige aspekter af de nye FIDLEG-krav (se vores tidligere blogindlæg). I denne blog udforsker vi svarene på seks afstemningsspørgsmål leveret af deltagerne i vores webinar "FIDLEG - Se under overfladen" (klik her for optagelsen) for at dele værdifuld indsigt om FIDLEG-implementeringen fra et industrisynspunkt. Selvom det ikke er statistisk signifikant, hjælper afstemningsresultaterne med at give et blik på forskellige aspekter af FIDLEG-implementeringen på dette tidspunkt.

FIDLEG fra et industriperspektiv

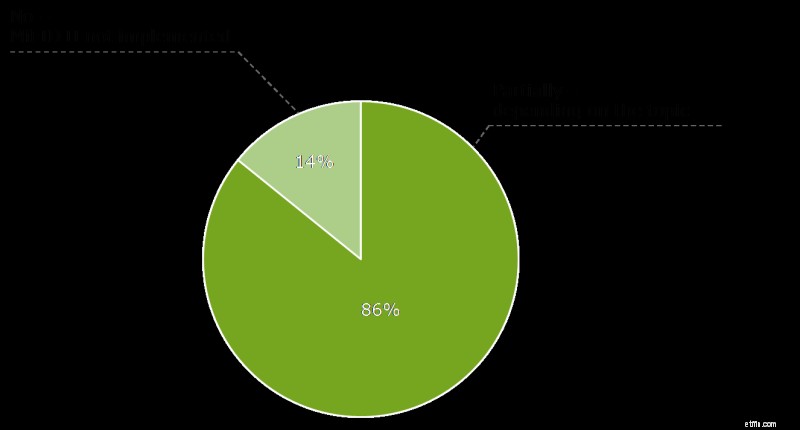

1) Hvordan beskriver du fremskridtene i din organisation med hensyn til implementeringen af FIDLEG-kravene?

De fleste organisationer har vurderet virkningen af FIDLEG-forordningen eller er allerede begyndt med at implementere FIDLEG-kravene, hvilket understreger den store bevidsthed om FIDLEG blandt industriens interessenter. I betragtning af kompleksiteten af en typisk implementering er det vigtigt at starte nu for at sikre FIDLEG-overholdelse senest 1. januar 2020. Ydermere giver det eksisterende talent med relevant viden i - og uden for organisationer en værdifuld knowhow-pulje, som bør udnyttes før det afviger fra andre programmer og initiativer.

De fleste organisationer har vurderet virkningen af FIDLEG-forordningen eller er allerede begyndt med at implementere FIDLEG-kravene, hvilket understreger den store bevidsthed om FIDLEG blandt industriens interessenter. I betragtning af kompleksiteten af en typisk implementering er det vigtigt at starte nu for at sikre FIDLEG-overholdelse senest 1. januar 2020. Ydermere giver det eksisterende talent med relevant viden i - og uden for organisationer en værdifuld knowhow-pulje, som bør udnyttes før det afviger fra andre programmer og initiativer.

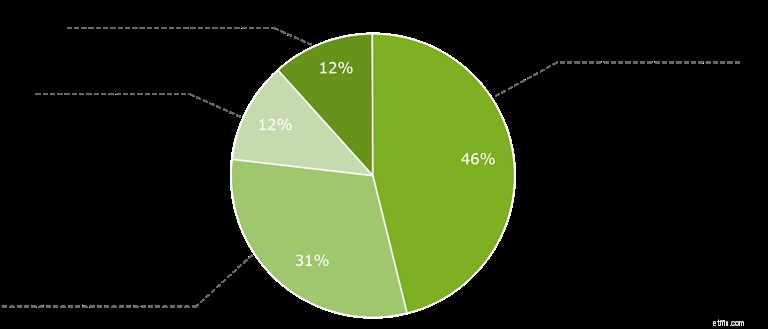

2) Hvilke FIDLEG-krav forventer du vil have den største indflydelse på din organisation? (flere valg var mulige)

De fleste organisationer identificerede kundesegmentering og den efterfølgende kontrol af egnethed og egnethed som de to vigtigste begreber, der påvirker deres drift. Klassificeringen i detail-, professionel eller institutionel kunde danner grundlaget for egnetheds- og passende overvejelser og definerer i sidste ende produkt- og servicetilbuddet.

Egnethed og hensigtsmæssighed er kernen i investorbeskyttelse og kræver, at organisationer ændrer deres rådgivningsprocesser væsentligt. Begge krav afviger fra den eksisterende MiFID II-lovgivning og giver organisationer mulighed for at henvende sig til FIDLEG-bestemmelserne, der er skræddersyet til deres kundebase.

Da FIDLEG giver kunderne mere fleksibilitet til at fravælge/fravælge deres klassificering og giver mere spillerum med hensyn til kontrol af egnethed og egnethed, skal organisationer beslutte, om de skal anvende en "one size fits all" eller en differentieret tilgang. Mens en "one size fits all"-tilgang typisk reducerer implementeringsomkostningerne, kan en mindre restriktiv, differentieret tilgang udvide produkt- og servicetilbuddet til kunder, der er baseret i og betjenes uden for Schweiz.

3) Hvordan greb din organisation an til overholdelse af MiFID II?

Da de fleste organisationer på markedet har stærke relationer til europæiske kunder, kommer det ikke som en overraskelse, at over 2/3 af de deltagende organisationer helt eller delvist implementerede MiFID II-kravene. For disse organisationer er der flere muligheder for at udnytte det allerede udførte implementeringsarbejde og drage fordel af nogle af de forskelle, FIDLEG tilbyder i forhold til MiFID II.

Ud over potentielle synergier med hensyn til klientklassificering og egnethed og hensigtsmæssighed kan PRIIPS-setuppet skabe mulighed for at standardisere eksisterende processer og lette implementeringen af FIDLEG-kravene omkring det grundlæggende informationsark (BIB). Udkastet til bekendtgørelse behandler PRIIPs/WpHG-materiale som ækvivalent med BIB, hvilket indikerer, at en separat schweizisk BIB ikke vil være påkrævet. Distributionsprocessen for BIB-ækvivalente dokumenter skal dog ændres til også at omfatte BIB-dokumenter for relevante produkter, som ikke har et Key Information Document (KID).

4) Har du til hensigt at harmonisere MiFID II og FIDLEG i din organisation?

* Bemærk:Svarmuligheder ikke valgt af deltagerne:(1) Ja – “one size fits all” tilgang (2) Nej – regler håndteres separat

Ikke overraskende vil de fleste finansielle institutioner repræsenteret af webinar-deltagerne harmonisere MiFID II- og FIDLEG-opgaver. Et emne, der blev diskuteret intenst som en del af MiFID II-implementeringen, var forbuddet mod tilskyndelser. Da FIDLEG-bestemmelserne er mindre stringente, kan organisationer beholde incitamenter for ikke-EØS-domicerede kunder. En grundig evaluering af graden af afhængighed af incitamenter som en indtægtskilde, under hensyntagen til fremtidige markedsudviklinger, er en nøgledesignbeslutning, som organisationer bør træffe før den effektive start på implementeringen. Det bør også overvejes, om der skal videregives tilskyndelser til kunderne direkte som en ekstra service leveret af banken. I begge tilfælde er eksistensen af it-funktioner, der muliggør en automatiseret sporing og behandling, en forudsætning.

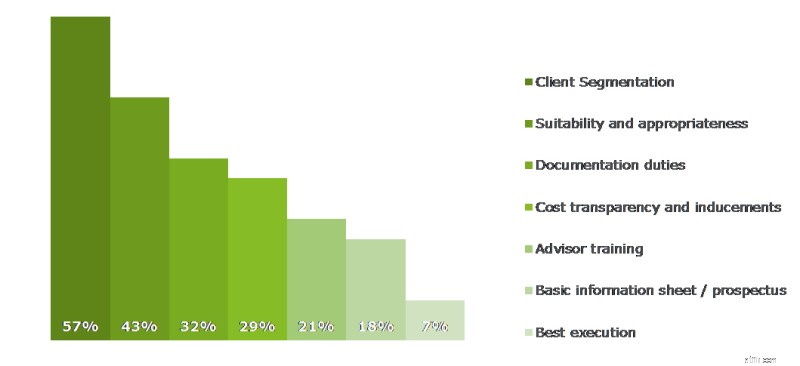

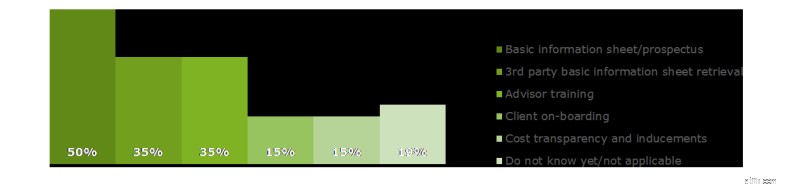

5) For hvilke aktiviteter overvejer du et samarbejde med en tredjepartsleverandør i din organisation? (flere svar var mulige)

Med FIDLEG skal kunderådgivere give detailkunder et grundlæggende informationsark eller tilsvarende europæisk dokument, før de beslutter sig for at købe flere finansielle instrumenter. Den resulterende udfordring er at skaffe et eksisterende informationsark eller få omfattende data af høj kvalitet for egne produkter for i sidste ende at producere en BIB. De fleste organisationer, der deltager i webinaret, identificerede også denne udfordring som en mulighed for at arbejde med tredjepartsleverandører.

Hvis det allerede er implementeret, bør organisationer bruge denne mulighed til at vurdere og genoverveje deres nuværende ordninger for PRIIP'er eller starte tidligt for at give tilstrækkelig tid til at indlede samarbejdet med eksterne tjenesteudbydere for at producere og skaffe BIB'er.

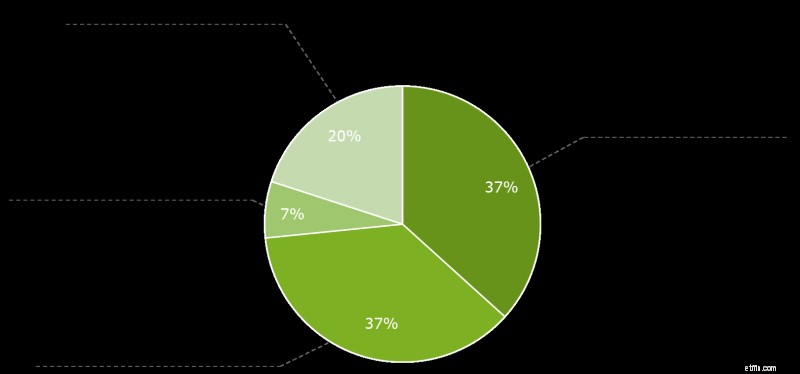

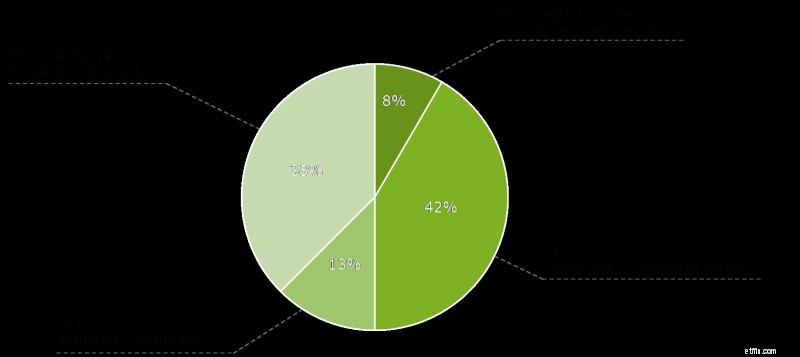

6) Planlægger din organisation at tilpasse FIDLEG-implementeringen med andre initiativer?

I betragtning af den brede effekt af FIDLEG og dets betydelige yderligere indsats på tværs af klientrådgivningsværdikæden, har organisationer identificeret FIDLEG-implementeringen som en mulighed for at tilpasse sig andre initiativer. Dette omfatter for en stor del af deltagerne tiltag for procesforbedringer og automatisering, der fører til mindre manuelt arbejde, forbedret compliance og forenklet dokumentations- og rapporteringspligt.

Alligevel planlægger omkring 1/3 af deltagerne ikke at harmonisere FIDLEG-implementeringen med andre initiativer, og dermed give afkald på synergipotentialet for en fælles design- og implementeringsindsats.

Efter offentliggørelsen af udkastet til bekendtgørelse afslørede indsigt fra webinarets meningsmålingsspørgsmål, at kun én ud af otte organisationer endnu ikke har startet deres rejse mod at blive FIDLEG-kompatibel. Undersøgelsen har dog også afsløret, at implementeringsmodenhedsniveauet er ret forskelligt, idet mange finansielle institutioner stadig er i begyndelsen af deres rejse. En tidligere implementering af MiFID II/PRIIPs vil hjælpe med at blive kompatibel, men flere vigtige beslutninger er stadig nødvendige. Et interessant faktum afslørede også, at kun 2/3 af bankerne planlægger en harmonisering med andre igangværende initiativer, hvilket potentielt ikke gør brug af en god mulighed for at udnytte implementeringsindsatsen til at løse andre presserende problemer.