Hvad står øverst på kasserernes dagsordener efter bølgen af implementering af likviditetsregler? Med den ventede implementering af den nettostabile funding ratio (NSFR) og den nylige udgivelse af renterisikoen i bankbogsreguleringen (IRRBB) i Schweiz, er den stigende udfordring for bankernes treasury- og asset liability management (ALM) funktioner ledelsen af deres balanceressourcer og rentabilitet. Den nye vinkel på kassererens rolle er sat:Optimering.

I et langvarigt lavrentemiljø lider rentabiliteten af bankbøger fortsat. Løbetidstransformationsvirksomheden, der skaber margin fra forskellen mellem satser betalt på passivsiden og satser modtaget fra udlånssiden, er ikke en naturlig kilde til indtægter under negative renter. Da renten faldt til negativt territorium, kunne bankerne ikke overføre omkostninger til indskydere, hvilket yderligere reducerede allerede lave marginer. Desuden er der ingen klar tidslinje for en afslutning på dette ikke-normale rentemiljø. Det er vigtigt, at kasserere får et samlet overblik over alle statskasserisici og forsyner deres banker med værktøjer til at overvåge risikojusteret rentabilitet af bankers forretninger.

Med væksten i kompleksiteten i finansforvaltningen forventer regulatorer en stærkere styring af denne funktion. For eksempel kræver udviklingen af stressmodeller ekspertise og tilpasning til risikokontrol, herunder validering og styring af modelrisiko. Ud over den regulatoriske efterspørgsel er der også værdi for banker at styrke deres styringsrammer for at dække treasury holistisk. Dette indebærer at opbryde siloer, engagere sig i finansierings- og risikofunktioner, såsom i NII-styringen under et ikke-normalt rentemiljø, og inklusion af treasury-metrics inden for risikovillighedsrammen. Et andet aspekt er at opbygge reaktionsevner på ekstraordinære begivenheder, såsom den schweiziske nationalbanks afbinding af den schweiziske franc. Den reviderede styring bør sikre tilstrækkelig udfordring, overblik og reaktivitet i organisationen gennem systematisk etablering af en tre-linje-forsvarsmodel over finansfunktionen med uafhængig, ressourcestærke og bemyndigede 2 nd og 3 rd .

Det er nu tid til, at kassereren fokuserer på at optimere de økonomiske ressourcer og dermed øge bankens rentabilitet.

Mens banker har fokuseret på udvikling af kapaciteter til at beregne likviditetsdækningsgraden (LCR) og snart NSFR, er udfordringen fortsat aktiv forvaltning. Det betyder, at der skal bestemmes den tilstrækkelige mængde likvide aktiver, der kræves for at holde målene inden for den aftalte risikovillighed, og at afbalancere indskudsoptagelse og udstedelse af noter for at opnå en rentabel strategi.

En væsentlig hindring for internationale virksomheder er de lokale regulatorers fremstød for selvforsyning, hvilket komplicerer styringen af likviditet og finansieringsressourcer mellem koncernen og datterselskaber. For eksempel er der en mangel på overførbarhed af likviditetsporteføljer på tværs af jurisdiktioner og juridiske enheder, da denne likviditet i mange jurisdiktioner er "fanget", regulatorer kræver at afgrænse likvide aktiver af høj kvalitet (HQLA).

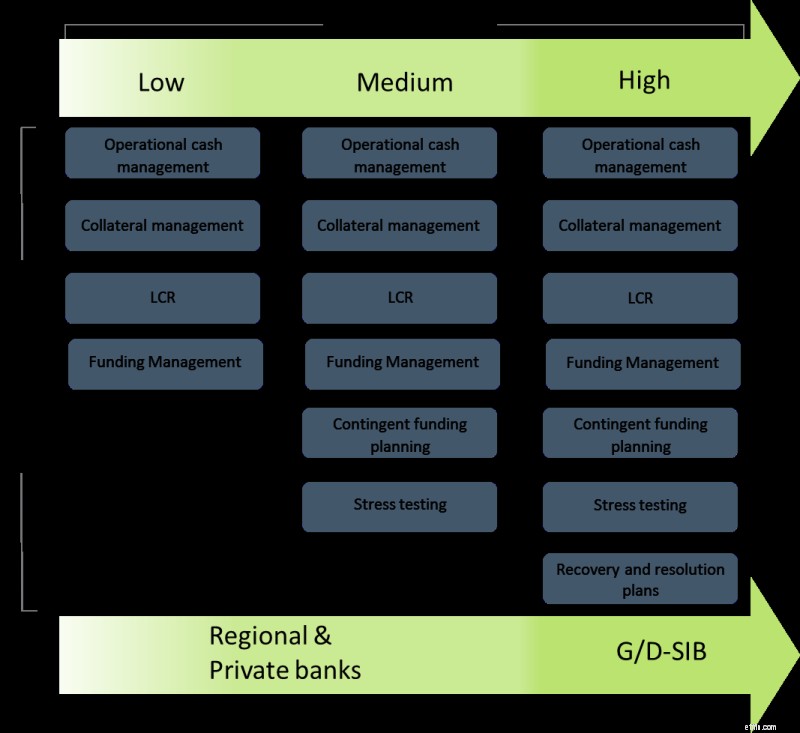

Kasserere er nødt til at blive en driver af optimeringsindsatsen i banken, og udjævne deres arbejdsbog. Tabellen nedenfor viser det øgede omfang af treasury-aktiviteter, efterhånden som niveauet af bankkompleksitet stiger:

Kilde:Deloitte

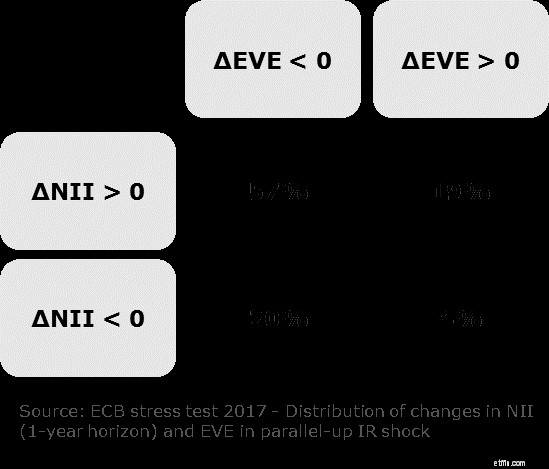

Håndtering af renterisiko er blevet en mere kompleks opgave med det langvarige lavrentemiljø i Schweiz. Derudover er de lovgivningsmæssige rammer blevet mere stringente med Basel-standarderne for renterisiko i bankbogen (BCBS 368) og den tilhørende implementering af FINMA. Den nye regulering pålægger banker at rapportere deres renterisikoeksponering i form af økonomisk værdi af egenkapital (EVE) og nettorenteindtægter (NII). Disse målinger giver to komplementære visninger af renterisiko og afhænger af strukturen af en banks balance. Diagrammet nedenfor viser et casestudie udført af ECB, der viser, at banker ved et parallelt rentechok kan observere alle kombinationer af EVE- og NII-ændringer, mens der for 57 % af enhederne forventes en stigning i NII og en reduktion i EVE .

Kilde: Enlever-kadrebillede

På grund af likviditetsreglerne kræver det at holde indskud på balancen, at banker investerer i lavt- og potentielt negativt afkastende HQLA-buffere.

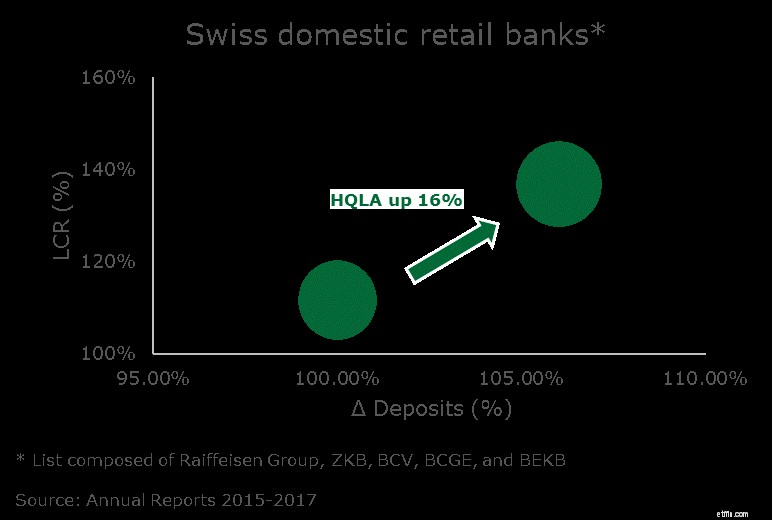

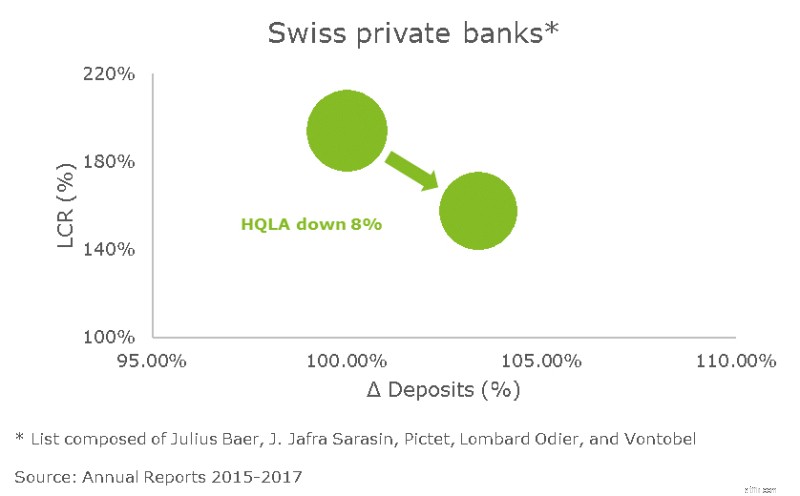

Vi observerede, at i Schweiz i gennemsnit har regionale banker forbedret deres LCR ved at opbygge HQLA-buffere over tid, som det kan ses i grafen nedenfor. På den anden side begyndte private banker at rapportere meget høje LCR-tal, og de reducerede dette forhold over tid ved at bruge forskellige håndtag, f.eks. styring af HQLA'er til nettoudstrømning og øget udlån.

Det synes klart, at styring af LCR har en betydelig indvirkning på en banks balance og derfor involverer optimeringsaktiviteter for at opnå rentabilitet.

Kasserere bør overveje forskellige trin og tilgange, der kan bidrage til optimering af balanceressourcer og støtte finansorganisationen i at være mere effektiv i sin ledelse.

En effektiv optimering af likviditet og finansieringsressourcer kræver et gennemsigtigt og opdateret ledelsesinformationssystem på tværs af koncernaktiviteter. MIS giver et holistisk syn på likviditet, finansiering, kapital og renterisiko på koncern- og datterselskabsniveau.

Dette dynamiske syn på de interne og regulatoriske målinger i forhold til mål og grænser afspejler bankens risikovillighed. En datakubestruktur vil hjælpe med at udføre dybtgående dyk for at forstå drivkraften bag ændringerne i metrikker og støtte finansteamet i at administrere hver metrisk komponent.

En effektiv FTP-ramme vil være rygraden til at opkræve virksomheden for sit forbrug af balanceressourcer med det formål at måle og overvåge risikojusteret økonomisk rentabilitet af forretningsaktiviteter. FTP-rammen afspejler NSFR- og LCR-begrænsningerne eller resultatet af interne likviditets- og finansieringsmodeller for at definere den passende likviditet og finansieringsafgift for hver forretningsaktivitet.

Den efterfølgende incitament til virksomheden baseret på disse risikojusterede målinger vil bidrage til at styre en banks balance mod dens målprofil.

Mens FTP-rammen fordeler likviditets- og finansieringsomkostninger, som påvirker en virksomheds resultat og resultat, kommer en kapitalallokeringsramme oven i det for at bestemme alternativomkostningerne ved at drive forretningsaktiviteter. Dette hjælper banken med at forme sin strategi baseret på et økonomisk overskudssyn, investere i rentable aktiviteter og reducere virksomheder med lav eller negativ økonomisk fortjeneste.

Kasserere bør begynde nu med at styre deres banker mod en optimal balance for at påvirke deres banks rentabilitet. Intet tyder på, at de udfordringer, som kombinationen af det lave rentemiljø og de regulatoriske rammer står over for, snart vil forsvinde. Bankernes treasury-funktioner er i førersædet for at forbedre gennemsigtigheden om treasury-risici, allokere likviditet, finansiering og kapitalomkostninger for at måle økonomisk rentabilitet og i sidste ende tilskynde virksomheden til at skabe aktionærværdi.