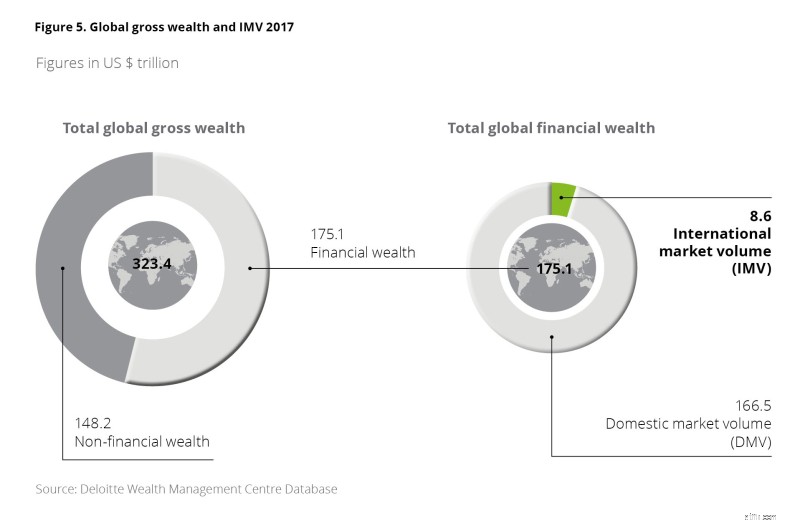

I 2017 udgjorde den samlede finansielle formue på verdensplan 175,1 t. USD (54 procent af den samlede bruttoformue). Af denne samlede finansielle formue blev kun 5 procent eller 8,6 t. USD reserveret i et af de førende centre for international formueforvaltning, dvs. Bahrain, Hong Kong, Luxembourg, Panama og Caribien, Singapore, Schweiz, De Forenede Arabiske Emirater, Storbritannien, USA eller et af de andre mindre centre som offshore-aktiver. I 2010 var de samme tal henholdsvis 134,8 t. USD og 9,3 t. USD. Derfor er andelen af "offshore"-formuer af al finansiel formue faldet med næsten 30 procent.

En række bilister har ført til dette fald. Mens de aktiver, der er reserveret offshore, er blevet positivt påvirket af blomstrende finansielle markeder, en voksende global formuebase og en stigning i global formueulighed, en tendens til repatriering af aktiver (især i den vestlige verden), en re-fokusering af formueforvaltere for at reducere regulatorisk kompleksitet og en overgang til ikke-bankable aktiver har negativt påvirket offshore-aktiver. Derudover har lokale særpræg yderligere påvirket væksten eller faldet af aktiver i formueforvaltningscentrene.

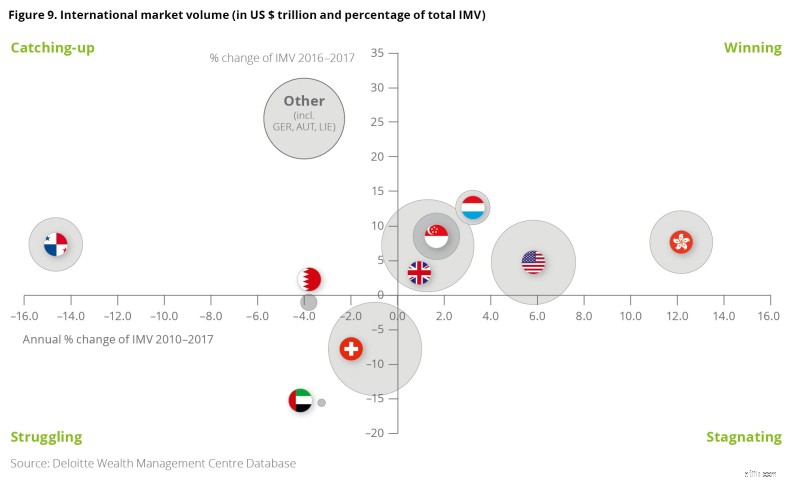

Som en konsekvens heraf har visse internationale formueforvaltningscentre tiltrukket privatejede aktiver, især Hong Kong (+12 procent årligt siden 2010) og USA (+6 procent), men også Luxembourg, Singapore og Storbritannien. De resterende centre har oplevet et fald i internationale aktiver. Største taber var Panama og Caribien med et gennemsnitligt fald på 15 procent om året i aktiver mellem 2010 og 2017.

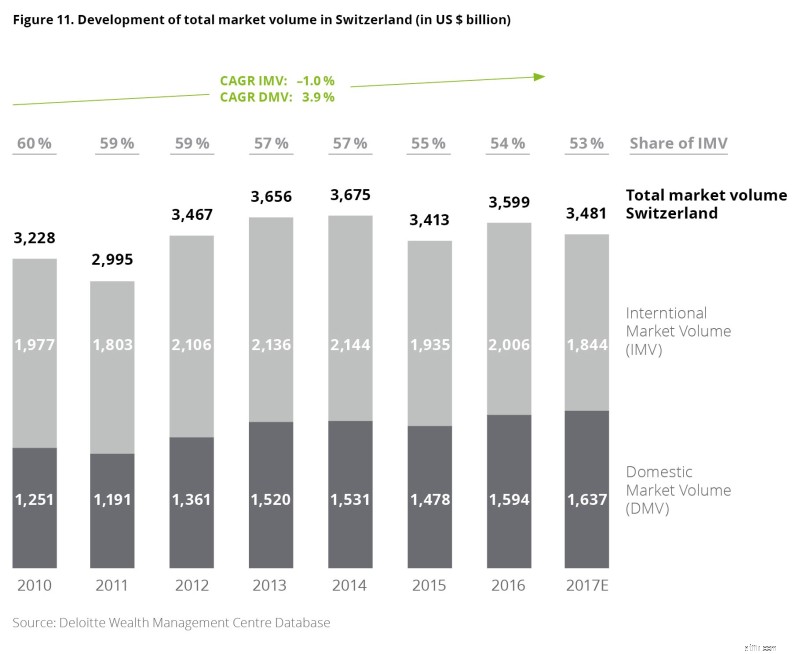

Schweiz oplevede en samlet nettoudstrømning på 7 procent fra 2010 til 2017, hvilket repræsenterer et årligt fald på 1 procent. I samme periode oplevede indenlandske privatejede aktiver en årlig vækst på 3,9 pct. Som et resultat faldt andelen af såkaldte (privatejede) offshoreaktiver fra 60 procent til 53 procent.

Mens de absolutte ændringer i internationalt forvaltede aktiver svinger på grund af en række faktorer, peger den generelle tendens både for Schweiz og globalt i retning af en faldende betydning af offshore bankvirksomhed. Hvad betyder det for schweiziske private banker?

Private banker bør:

På en positiv bemærkning er det schweiziske finanscenter fortsat det førende center for international formueforvaltning af høj kvalitet, og schweiziske private banker har talentet, erfaringen og knowhow til at håndtere disse udfordringer. Og med stigende politisk ustabilitet over hele kloden, vil mobil international rigdom søge ly snarere før end senere.

For yderligere indsigt, besøg venligst vores hjemmeside.