Dette er startskuddet til vores nye serie om fremtiden for Private Banking &Wealth Management . I samarbejde med en række førende ledere af den schweiziske private banking-sektor udviklede vi et udvalg af sandsynlige scenarier for fremtiden. I de kommende måneder vil vi offentliggøre disse scenarier såvel som deres konsekvenser for industrien.

Som et udgangspunkt fokuserer denne blog på tre fremherskende temaer, som alle vores scenarier har til fælles, alle af dem med grundlæggende indflydelse på den måde, hvorpå forretninger drives til dato:

I løbet af de seneste måneder har vi været i dialog med adskillige førende ledere i den schweiziske private banking-sektor for at diskutere industriens fremtid. Sammen har vi rangeret, dissekeret og grupperet en lang række trends og udviklet et udvalg af sandsynlige scenarier, der forventedes at finde sted i sektoren 2030. Alle syntes at være relevante, og det er svært at forudsige, hvad der vil sejre – måske vil det være en kombination af scenarierne, der rent faktisk bliver til virkelighed. Men det egentlige formål med disse scenarier er ikke at forudsige en absolut fremtid, men snarere at fortælle os, hvad vi skal passe på på rejsen mod 2030.

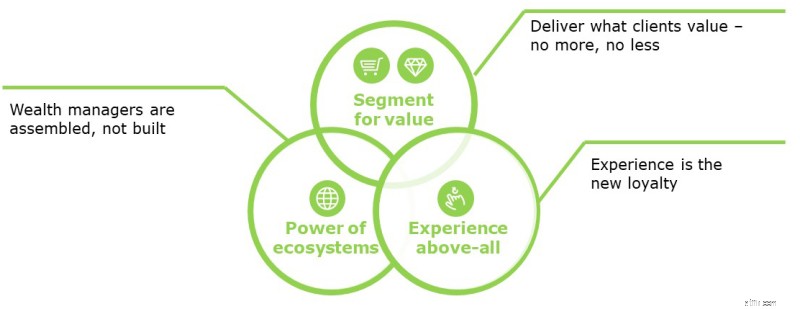

Med dette i tankerne har vi identificeret 3 fælles temaer, som alle scenarier deler, og som vil påvirke private banker, og hvordan de skal forberede sig på dem:

Banker bliver nødt til at vælge mellem skala kontra niche. Enten sælger basale tjenester til lav pris og i stor skala til de kunder, der ser Wealth Management som en vare og ikke værdsætter et mere tilpasset tilbud. I dette segment er det sandsynligt, at nye aktører, som ikke bygger på gamle it-strukturer og er afhængige af overvejende digitale kanaler, vil være i stand til at vinde betydelige markedsandele.

Alternativt kan private banker målrette mod en nicheklientel, der forventer sofistikerede produkter og tjenester og værdsætter langsigtede relationer. I denne sammenhæng er de to spørgsmål, der skal stilles:

Klientloyalitet eroderer i mange virksomheder, der er genstand for commoditisation - dette kan kun imødegås af exceptionel kundeoplevelse.

Med den digitale teknologis mødested forventer kunder at få adgang til 24/7-tjenester når som helst og hvor som helst. De forventer, at dette er ubesværet og mangefacetteret gennem forskellige kommunikationskanaler og datakilder. Der er flere personer over 60 år med tabletter end personer under 24 år. Så det er her og nu. Er private banker virkelig klar til dette?

For at opnå en enestående kundeoplevelse er vi nødt til at forstå, hvad kunderne har brug for. Under vores workshops med schweiziske Private Banking-chefer bad vi dem om at udarbejde to kolonner:1) kundebehov og 2) service-/produkttilbud. Mens den anden kolonne blev afsluttet meget hurtigt, var den første kun fyldt meget lidt. Dette rejser en række spørgsmål:

Vi samarbejder ofte med private banker for at forbedre front office-effektiviteten og effektiviteten til klienterhvervelse. Det er meget sjældent, at vi ser klientsamtaler, kundeservicevurderinger blive udført.

Hvordan kan vi give en enestående kundeoplevelse og øge deres loyalitet, hvis vi ikke ved, hvad der er vigtigt for dem?

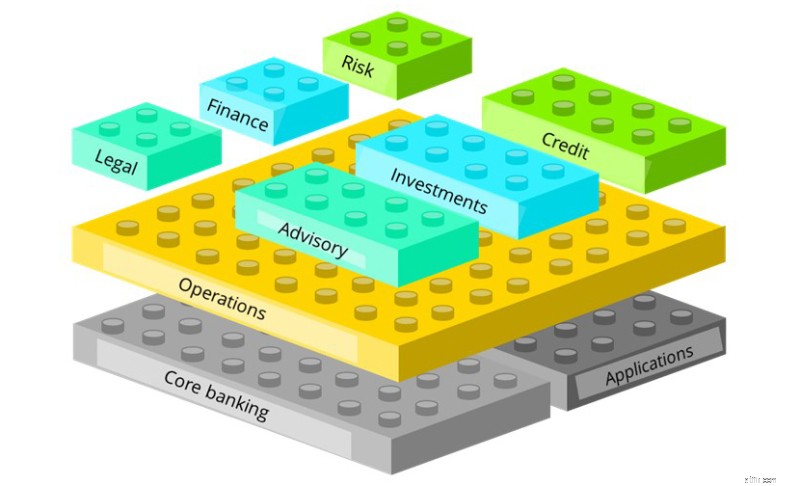

Dette lego-billede viser forskellige funktioner, der er til stede i en bank. Mange banker administrerer stadig i dag alle disse funktioner selv som en fuldt integreret bank. Når selv nogle af de største banker overvejer at outsource eller bruge tredjepartsspecialister til at drive dele af værdikæden, hvordan kan små og mellemstore banker fungere fuldt integreret?

I detailbanksektoren ser vi allerede i dag, at aktører fokuserer på dele af værdikæden. Andre forsøger at blive platforme og fokusere på distribution. Når man oversætter dette til Wealth Management, skal hver privat bank træffe særskilte valg om, hvordan, med hvad og med hvem de betjener deres kunder, og hvilken rolle de vil spille i økosystemet. Dette kan resultere i en kamp om at orkestrere økosystemet og bevare klientgrænsefladen som en betroet rådgiver, medmindre bankerne beslutter sig for at være forsyningsudbydere eller produktproducenter. På den anden side giver disse udviklinger formueforvaltere mulighed for at inkorporere nye tilbud meget hurtigere ved at samarbejde med andre økosystemaktører.

Det er derfor, vi tror på, at den fremtidige formueforvalter ikke vil blive bygget – det vil være et samlet økosystem af individuelle bedste platforme og tjenesteudbydere.

Afslutningsvis, selvom vi som et industriteam har været i stand til at definere scenarier for fremtiden for Wealth Management, kræver det at navigere hen imod det at håndtere det ukendte og forberede os på det kendte. Ved at værdsætte usikkerhed og systematisk scanne for forandringsdrivere, der vil informere fremtiden, kan vi udnytte de muligheder, der ligger forude proaktivt i stedet for at reagere på forandringer, når de falder over os.

Lad os ikke glemme, at det er en ændring i ledelseskultur og tankesæt, der er påkrævet:usikkerhed er en mulighed!