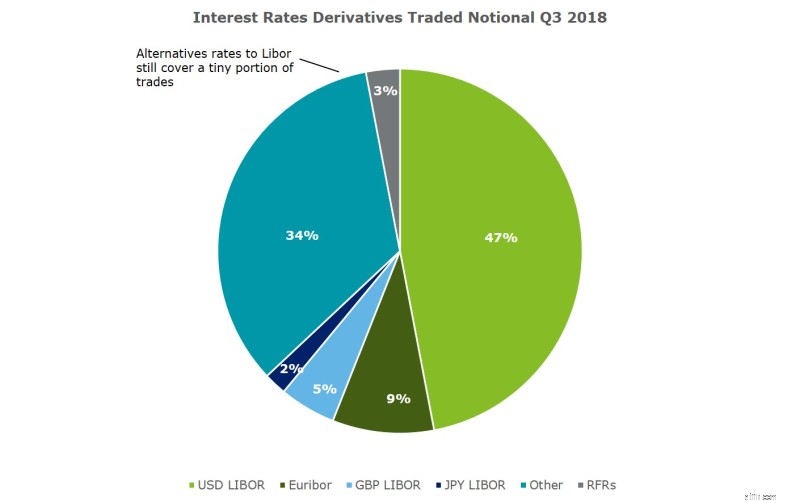

London Interbank Offered Rate (LIBOR) er et britisk reguleret og administreret omfattende sæt benchmarks på tværs af en række standardløbetider og større valutaer. I betragtning af hvor udbredt LIBOR er i det globale finansielle system, vil enhver afbrydelse af LIBOR have vidtrækkende konsekvenser. 2018 har set tilsynsmyndigheder øge presset på virksomheder for at forberede sig på overgangen væk fra LIBOR til nye risikofrie/næsten risikofrie renter (RFR'er). Mens nye rentederivater og kontantmarkeder fortsætter med at referere til LIBOR, har offentlige myndigheder og arbejdsgrupper i den private sektor i fællesskab udvalgt overnight RFR-muligheder, som er ved at blive vedtaget af markedsdeltagere. Indførelsen af RFR'er er dog stadig på et lavt niveau til dato. [1]

Selvom markedsdeltagerne stadig har tre år tilbage til den forventede overgangsdato, kræver kompleksiteten af overgangsprocessen og omfanget af LIBOR i virksomhedernes systemer og processer, at virksomheder begynder at tage konkrete skridt.

Denne blog diskuterer de vigtigste udfordringer, som virksomheder står over for, når de adopterer SARON. Lignende udfordringer gælder for overgangen til RFR'er forbundet med andre større valutaer.

LIBOR benchmarkrenten er en af de mest anvendte kurser i den finansielle serviceindustri. En anslået værdi på USD 200 billioner kontrakter refererer til USD LIBOR, med en stor del relateret til afledte produkter. Detaillånekontrakter er vurderet til USD 1,2 billioner i USD LIBOR, med 57 % udløb ved udgangen af 2021. Kontrakter, der udløber efter 2021, bør overvejende vurderes til at omfatte enten reservesprogbestemmelser eller overgang til en ny RFR.

LIBOR afspejler kreditrisiko, mens RFR'er er risikofrie med lavere fixings end LIBOR. En handel, der overføres fra LIBOR til en ny RFR, kan ganske vist have en anden markedsværdi, hvilket resulterer i "vindere" og "tabere" på markedet. Dette kræver ændringer i værdiansættelsesmetoder. Derudover er lav likviditet i de tidlige stadier et andet aspekt, der sandsynligvis vil begrænse flytningen.

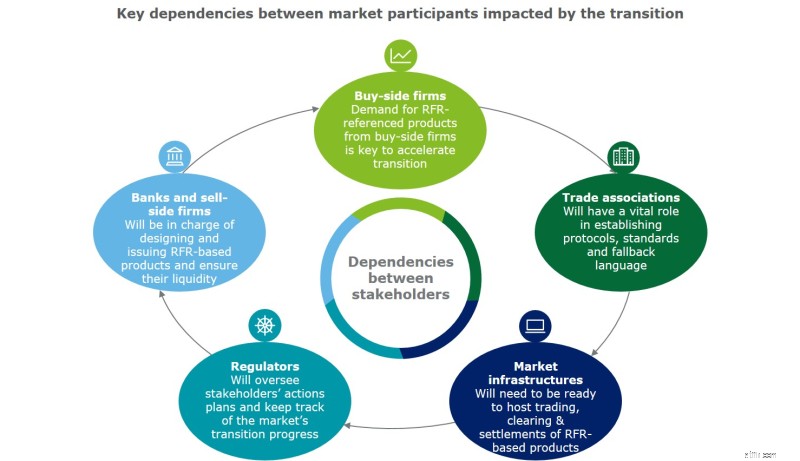

Regulatorer forventer, at overgangen er markedsdrevet, hvilket kan resultere i forskellige markedstilgange. For en vellykket overgang skal følgende emner behandles (i) reservesprog, (ii) termstruktur for produkter, (iii) løsninger til sikring og regnskabsmæssig sikring. I en større skala vil overgangen kræve aktiv koordinering mellem brancheaktører, juridiske rådgivere og revisorer.

Der er ingen sikkerhed for, at LIBOR vil ophøre med at eksistere efter 2021. Virksomheder bør planlægge overgangen, mens de også overvejer et scenario, hvor LIBOR fortsat eksisterer i en eller anden form.

Selvom det er klart og gentagne gange angivet af tilsynsmyndighederne, er overgangen og tidslinjen ikke angivet i lovgivningen, hvilket fører til, at regulerede virksomheder har forskellige synspunkter på handlinger og tidsplaner. Desuden kan uregulerede virksomheder være tilbageholdende med at genforhandle LIBOR-relaterede kontrakter og træge til at engagere sig på grund af lavt regulatorisk pres. Langsom reaktion fra modparter og salgssidevirksomheder til at levere RFR-referenceprodukter i overensstemmelse med buy-side-virksomheders krav kan påvirke en virksomheds konkurrenceposition på markedet.

Konsekvenser

I mangel af et lovligt eller regulatorisk mandat kan schweiziske LIBOR-overgangsledere stå over for udfordringer med at øge bevidstheden om overgangens høje betydning, især når efterspørgslen på købssiden efter RFR-produkter er begrænset. Det vil være nyttigt at have fleksible planer med scenarier, der udvikler sig i takt med de skiftende markedsbegivenheder. Men da faste begivenhedsdatoer endnu ikke er fastsat, er det tilrådeligt, at virksomheder fokuserer på at vurdere deres finansielle eksponeringer og operationelle påvirkninger frem for på eksterne begivenheder.

Derudover bør klientopsøgende arbejde planlægges og koordineres forsigtigt for at undgå overlappende kommunikationsstrømme, især i tilfælde, hvor en modpart har forskellige kontaktpunkter i organisationen.

Endelig skal en anslået USD 500 mia. i legacy obligationer være i fokus for genforhandlingsindsatsen [2] . Obligationsgenforhandlinger vil være mere krævende sammenlignet med derivater, da de kræver flertalsobligationsejers samtykke.

Transition vil berøre næsten alle dele af en finansiel koncern, herunder på tværs af datterselskaber, filialer og lande. At flytte væk fra LIBOR kan være optimalt for én del af virksomheden, men kan have potentielle negative konsekvenser for et andet område. For eksempel er overgangen til en ny RFR tæt forbundet med it- og driftsændringer; som følge heraf bør IT-programafhængigheder vurderes på forhånd.

Konsekvenser

Nøglebeslutninger, der påvirker flere dele af virksomheden, bør identificeres hurtigt og eskaleres gennem en robust styringsramme på dedikerede LIBOR-møder. For at fokusere på en klar kommunikationsstrategi er det nøglen at have kompetencerne og kanalerne engageret på tværs af forretningsdivisionerne.

Forskellige områder af schweiziske banker og deres konkurrenceposition på markedet vil blive påvirket af overgangen. En række strategiske beslutninger skal træffes af bestyrelser og eksekutivkomitéer i schweiziske organisationer i et miljø med vedvarende usikkerhed.

Konsekvenser

Schweizisk baserede organisationer bør udarbejde forskellige overgangsscenarier for at evaluere udviklingen i industrien og måle indvirkningen på deres forretning. Begrundelsen for forskellige scenarier skal muligvis opdateres og påvirkningerne modelleres regelmæssigt.

Rapporteringsværktøjer såsom Management Information (MI) og Key Performance Indicators (KPI) kan være udfordrende at implementere i tilfælde af en LIBOR-overgang. Dette skyldes overvejende, at organisationer finder det udfordrende at vurdere og kvantificere deres LIBOR-relaterede eksponeringer, hvad enten det er inden for produkter eller dokumentation.

Konsekvenser

At estimere den rigtige finansielle eksponering af LIBOR-refererede produkter vil være en iterativ proces, hvor banker kan starte med et finansielt eksponeringssyn fra begyndelsen, men bliver nødt til at udvikle og forfine det over tid. Som et resultat er det vigtigt, at virksomheder er tilfredse med fuldstændigheden og nøjagtigheden af inputdataene.

LIBOR-overgangen er et komplekst foretagende – som intet tidligere transformationsprogram gennemført af finansielle organisationer. Dets succes afhænger af aktivt samarbejde mellem markedsdeltagere. I betragtning af kompleksiteten og omfanget af de kommende opgaver, er det afgørende for schweizisk baserede organisationer at begynde at træffe foranstaltninger for at forstå virkningen på tværs af forskellige områder og for at samarbejde med andre markedsdeltagere.

For mere om overgangsprocessen kan du udforske Deloittes nyligt udgivne whitepaper Opsætning af din virksomhed til overgang og udforske vores indsigt i rejsen forude for IBOR.

[1] Kilde:Financial Times - Alternativer til skandaleombruste Libor er langsomme til at fange. 11. november 2018. Gennemgang af rentebenchmarks (tredje kvartal 2018 og ni måneder afsluttet 30. september 2018). November 2018.

[2] Kilde:Financial Times - Skrotning LIBOR efterlader 500 milliarder USD i obligationskontrakter i limbo. 10. oktober 2018

Hvorfor dette år er anderledes:Sammenlign Medicare Advantage og Medicare Part D-planer

Skatteregler for 10 forskellige pensionskonti og investeringer

Du bør opbevare dine check- og opsparingskonti i forskellige banker - her er grunden

Hvad er en Bitcoin ETF, og hvordan adskiller den sig fra at investere i Bitcoin?

Penge og venner