Et centralt skridt i at forberede sig på det ukendte er at identificere nøgleusikkerheder, dvs. tendenser, hvis erkendelse fortsat er meget usikker, men hvis indvirkning kan være kritisk for industriens aktører. Under vores nylige sessioner med ledere (CEO'er, chef for forretningsudvikling, chefstrateger osv.) fra førende private banker for at diskutere fremtiden for formueforvaltning, gennemgik vi i fællesskab mere end 50 individuelle industridrivere for at destillere disse i seks nøgleusikkerhedsmomenter for private banking og formueforvaltning i 2030.

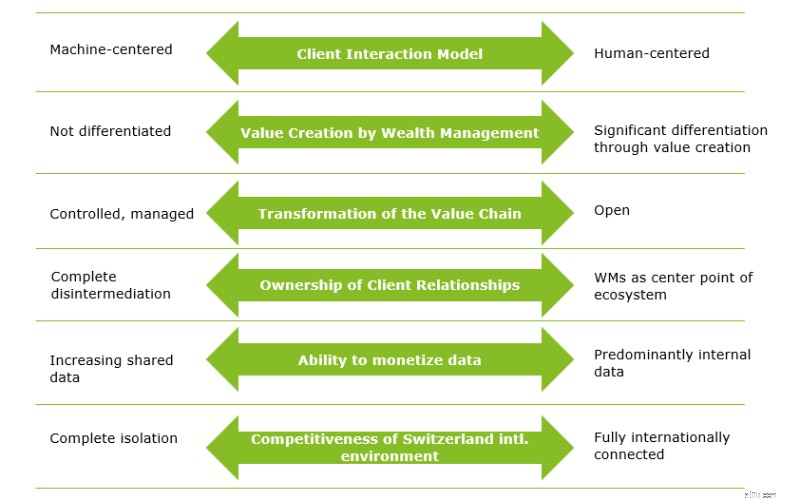

Mens nye teknologier har givet mulighed for betydelige effektivitetsgevinster i backoffice-aktiviteter, er deres indvirkning på klientinteraktioner stadig svær at forudsige. Mens 59 procent af de adspurgte HNWI'er foretrækker et personligt møde med deres relationsadministrator for at træffe vigtige investeringsbeslutninger 1 , 67 procent af millenials siger, at de foretrækker robo-rådgivning sammenlignet med 30 procent af Gen X og Babyboomers 2 . Vil digitale indfødte millenials tilpasse deres forventninger, efterhånden som de akkumulerer rigdom og står over for vanskeligere investeringsbeslutninger, eller vil de forblive komfortable med at interagere hovedsageligt med en maskine eller via digitale kanaler?

Selv aktivist investor par excellence Warren Buffet råder investorer til at investere 90 procent af deres formue i et passivt instrument på et bredt indeks og 10 procent i korte obligationer 3 . For med sikkerhed at identificere en porteføljeforvalter, der genererer overlegne afkast, ville vi være nødt til at observere hans årlige afkast i mere end 100 år 3 . Så i hvor høj grad vil kunder opfatte en formueforvalters tjenester som mere værdiskabende end andre udbyderes tjenester såsom kapitalforvaltere, detailbanker eller udfordrere?

Vi tror på, at fremtidens formueforvaltere er samlet – ikke bygget. Usikkerheden ligger ikke desto mindre i, i hvilket omfang formueforvaltere stadig er i stand til at kontrollere deres egen "sammensætning":Vil forholdet til eksterne udbydere forblive kontrolleret og styret, eller vil bankerne have et meget mere åbent forhold til deres økosystem, som faktisk er kontrolleret og orkestreret af kunden? Mens 58 % af de nyligt undersøgte schweiziske banker stræber efter at forblive orkestratorer af deres økosystem 4 , er det klart, at kun få (hvis nogen) vil være i stand til at kontrollere et økosystem. Og med fremkomsten af distribuerede hovedbogsteknologier, i hvilket omfang vil den traditionelle bankværdikæde overhovedet forblive relevant?

Efterhånden som økosystemer bliver vigtigere, kan ejerskabet af kunderelationer langsomt flytte sig væk fra private banker. Faktisk bliver klientoplevelse den nye loyalitet (se tidligere blog). For at understrege:45 % af millenials ville regelmæssigt skifte til alternative løsninger i søgen efter den bedste mulighed 5 . Og kun 38 procent af HNWI-kunder i Schweiz er meget tilfredse med deres bank 1 . Hvor længe vil finansiel stabilitet, godt omdømme og den høje berøringsservice fra bankernes relationsadministratorer give private banker en fordel i forhold til nye alternative udbydere?

Banker har for nylig indset værdien af indsigtsfulde kundedata, de besidder – men hvad skal de gøre med dem? 75 % af forbrugerne på tværs af kontinenter sagde, at de er villige til at dele (følsomme) data i bytte for produkter eller tjenester, de værdsætter og et brand, de stoler på 6 . Faktisk vil størstedelen af de adspurgte banker udnytte kundedata til at forbedre deres produkter og tjenester. De er dog tilbageholdende med at udveksle data med tredjeparter, selvom dette ville sætte dem i stand til at personalisere tjenesterne yderligere 4 . I hvilket omfang og hvor hurtigt dette kan ændre sig afhænger af private banking-kunders vilje til at give adgang til deres personlige data og økosystemaktørers evne til at beskytte privatlivets fred. Vil bekymringer om privatliv og sikkerhed gå forud for øget bekvemmelighed?

Globale skift mod hurtigt voksende og højpotentielle markeder i Asien, tendensen til global isolation samt den seneste tendens i EU til kun at give markedsadgang i bytte for at vedtage tilsvarende reguleringer, udfordrer Schweiz' position som et internationalt bankcenter. Forretningsmodellen for de fleste schweiziske private banker er afhængig af adgang til udenlandske markeder. Uden de relevante aftaler er disse banker nødt til at fokusere på henholdsvis det mættede og begrænsede hjemmemarked og etablere dyre lokale tilstedeværelser. Vil Schweiz være i stand til at opretholde flere aftaler med geopolitisk konkurrerende jurisdiktioner samtidigt? Vil det schweiziske erhvervsmiljø forblive konkurrencedygtigt i betragtning af andre landes fremskridt og langsom beslutningstagning fra de schweiziske politiske beslutningstagere (f.eks. institutionel aftale, skattereform, lønbeskyttelse, pensionssystem)?

At identificere usikkerheden (og vishederne) er kun et første skridt i retning af at udvikle fremtidssikrede virksomheder. Mens private banking-cheferne rejste en række usikkerheder, som kunne påvirke private banking i Schweiz betydeligt, var de også optimistiske over, at private banker forbliver relevante for deres kernekunder, hvis de fokuserer på det, de virkelig har brug for. Detaljerede og omfattende scenarier hjælper med at forstå disse fremtidige behov. I en kommende blog vil vi beskrive de forskellige scenarier, som vi har udviklet med de schweiziske private banking-chefer.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 LGT Private Banking-rapport (2018)

2 Wealthadviser (2016)

3 NZZ “Dieses mathematische Rätsel kan fast niemand løsen, …” (2019)

4 Deloitte/ BEI-undersøgelse "Ecosystems 2021" (2019)

5 Facebook IQ " Millenials + penge:Den ufiltrerede rejse" (2016)

6 Columbia Business School "Hvad er fremtiden for datadeling" (2015)