IBOR-overgangen er nu godt i gang på derivatfronten, og nogle vigtige skridt er blevet taget taget med på at identificere forskellige LIBOR-erstatninger.

1

Den næste udfordring bliver at forme derivatmarkedet for de nye benchmarkrenter. Der er foretaget foreløbige vurderinger for at vurdere potentielle erstatninger for LIBOR-derivater.

Derivatkontrakter, der refererer til IBOR, bør indeholde et robust fallback-sprog, som entydigt afgør overgangen. International Swaps and Derivatives Association (ISDA) har foreslået tre forskellige fallback-kompensationsspreads – en fremadrettet tilgang, en historisk middel-/mediantilgang og en spotspread-tilgang – til inklusion i IBOR-kontrakter. 2 Der blev modtaget over 150 svar på ISDA-høringen fra en lang række markedsdeltagere rundt om i verden. I slutningen af 2018 offentliggjorde The Brattle Group et resumé af dem. 3

På trods af at de favoriserede det historiske middel/median fallback, rejste banker en række bekymringer, såsom potentialet for en værdioverførsel, hvis et fallback udløses. En central udfordring er at opretholde nutidsværdineutralitet på kalibreringsdatoen. Spotrenter og terminsrenter vil sandsynligvis være inkonsistente. Gennemsnitlige historiske markedsforhold stemmer muligvis ikke overens med markedets forventninger til fremtiden (f.eks. ændringer i pengepolitik og økonomiske forhold). Derudover kræver denne tilgang lange historier med fastsættelse af IBOR og justerede risikofrie renter

Darell Duffie (Stanford GSB) foreslog for nylig, at kompressionsauktioner kunne hjælpe med at mindske denne risiko ved at give virksomheder mulighed for at konvertere deres LIBOR-eksponeringer til nye risikofri renteeksponeringer før ophørsdatoen til en forudbestemt pris. Ideen bag en kompressionsauktion er at konvertere centralt clearede kontrakter, der refererer til IBOR, til kontrakter, der refererer til et andet benchmark. Den foreslåede algoritme indeholder to dele:en auktionsmekanisme, som matcher modsatte positioner for at konvertere dem, og en komprimeringsmekanisme. 4

Den centrale clearingmodpart (CCP), der driver auktionen, vil søge at minimere den samlede bruttoposition efter kompression for alle virksomheder (både IBOR og nye risikofrie forbundne kontrakter), med forbehold af to begrænsninger. For det første skal den opretholde en nettoposition på nul ved hver løbetid. For det andet skal den reducere den teoretiske bruttoposition, samtidig med at den opfylder hver enkelt virksomheds risikotolerancer og kompensationskrav. Denne anden betingelse er at opretholde omtrent den samme markedseksponering for hver virksomhed.

Deltagerne afgiver først bud og tilbud. Auktionsmekanismen tager derefter dette input til at bestemme kompensationssatsen. Kompensationssatsen skal betales af IBOR-betalere til IBOR-modtagere ved konvertering af deres kontrakter til det nye benchmark, da benchmarkrenten typisk forventes at være lavere end IBOR.

Derudover kan deltagerne definere risikotolerancer for hver løbetidsspand. Algoritmen øger derefter konverteringen ved at erstatte positioner med lignende løbetider. Indstilling af smalle tærskler i komprimeringen undgår ændringer i P&L eller modenhedsprofil; det begrænser dog det samlede antal handler, der kan "rippes op". At spille med de udvidede accepttærskler i handelskompressionen ville hjælpe med at reducere IBOR-eksponeringen til en "forudbestemt pris", og dermed reducere risiciene forbundet med IBOR-ophøret.

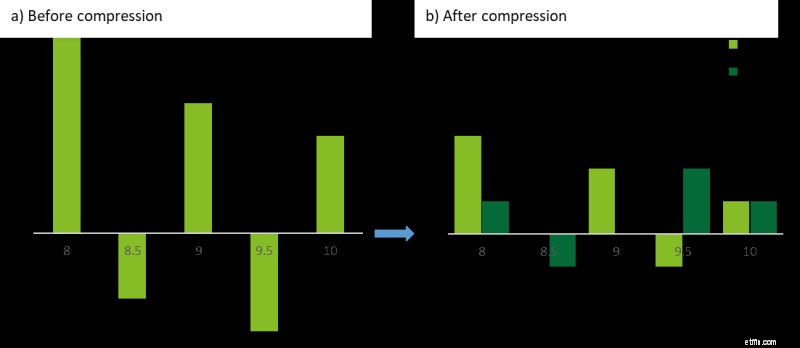

Figur 1 giver en forenklet illustration af det mulige resultat af en kompressionsauktion på en virksomheds swap-positioner. Inden selskabet går ind på auktionen, har virksomheden legacy LIBOR-denominerede swaps. I auktionen komprimeres og konverteres virksomhedens positioner af kompressionsmanageren under deltagernes bud, tilbud og risikotolerancer samt CCP’ens begrænsninger beskrevet tidligere. Efter auktionen reduceres virksomhedens samlede bruttoposition, mens nettopositionen holdes uændret. Derudover er en del af de ældre LIBOR-denominerede swaps i denne illustration blevet konverteret til SARON-denominerede.

Mens Duffies arbejdspapir diskuterer centralt clearede swaps, kan konceptet udvides til at omfatte bilateralt handlede i forbindelse med multi-party kompression. Samlet set giver tilgangen markedsdeltagere mulighed for at afveje risikoen for at 'blive fanget på det forkerte ben' på overgangsdatoen mod et kendt P&L-hit i en kompressionsauktion. Hvis det bruges i god tid før overgangsdatoen, kan det desuden være en måde at udjævne P&L-påvirkningen over tid.

Fra et praktisk perspektiv vil det ikke umiddelbart være muligt at erstatte referencerenter med nye kontrakter, og IBOR-derivater vil fortsat blive handlet over de kommende år for at afdække iboende renterisici. Når det er sagt, bør virksomheder omhyggeligt overvåge deres IBOR-eksponering og begynde at tænke på strategier for at reducere de risici, der er forbundet med en pludselig afbrydelse af IBOR.

På markedet observerer vi, at ikke-store mæglerhandlere (f.eks. formueforvaltere) er begyndt at gå fra et bilateralt OTC-set-up til central clearing for at drage fordel af CCP-komprimeringscyklusser og dermed mindske fikseringsrisikoen på det tidspunkt. af IBOR-overgangen.

------------------------------------------------ --------------------------------------------------

1 Flere detaljer i vores tidligere blog om (L)IBOR-reformens reguleringskontrol – øger presset

2 Benchmark fallbacks-konsultationen – Kompensationsspænd og ISDA-konsultationen

3 Resuméet af svar på ISDA-høringen – Brattle Groups resumé af svarene

4 Det fulde arbejdspapir af Darell Duffie – Kompressionsauktioner med en applikation til LIBOR-SOFR Swap-konvertering