Som vi så i vores sidste blog, er fremtiden for bank- og formueforvaltning kompleks og fuld af usikkerheder. Så hvordan kan banker bedst forudse forandringer og trygt navigere i det ukendte? I et forsøg på at skabe mere klarhed afholdt vi for nylig 'scenariotænkning'-workshops for administrerende direktører, forretningsudviklingschefer og chefstrateger i schweiziske private banker, hvor vi undersøgte, hvordan industrien kunne se ud i 2030. Nedenfor beskriver vi fire scenarier, disse ledere, kollektivt ansvarlige for mere end 2 billioner CHF af aktiver under forvaltning, fandt på.

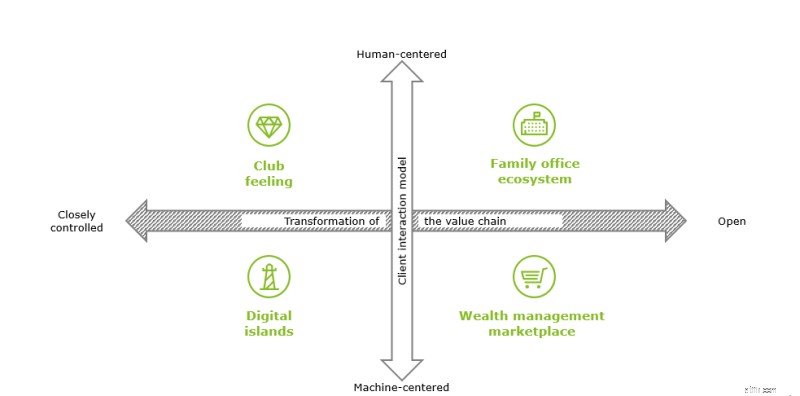

I dette scenarie forenkler åben arkitektur samarbejdet mellem forskellige udbydere på tværs af værdikæden, hvilket gør det muligt for formueforvaltere at give deres kunder de bedste produkteksperter, finansielle planlæggere og skatteeksperter fra deres interne og eksterne netværk. Til gengæld bliver basale banktjenester, herunder depot, en lavprisvare, som kommer fra den mest omkostningseffektive udbyder. Som en konsekvens forlader formueforvaltere dele af værdikæden og fokuserer på skræddersyet rådgivning af høj kvalitet, der udnytter stærke netværk af interne og eksterne eksperter. Dette skiftende fokus og konkurrencen om differentiering fører til familiekontorlignende tilbud, selv for lavere kunder. Mens kunder er villige til at betale for høj værdi, menneskecentreret og holistisk rådgivning, eroderer kundeloyalitet, hvis servicekvaliteten ikke overholdes.

Digitale grænseflader og åbne platforme gør det muligt for kunderne at vælge deres formueforvaltningstjenester fra forskellige leverandører langs værdikæden i henhold til deres specifikke behov og præferencer, med meget lave bytteomkostninger. Fremragende kundeoplevelse samt prissætning og ydeevne af digitale tjenester er de vigtigste differentierende faktorer i dette scenarie, og mange digitale native aktører såsom BigTechs vinder med succes markedsandele. Vindende formueforvaltere genopfinder sig selv som modulære integratorer af tjenester for at reducere kompleksiteten for deres kunder og samler tjenester, der tilbydes af andre deltagere i økosystemet.

Drevet af skiftende klientpræferencer er virtuelle grænseflader hovedkanalen for klientinteraktioner og levering af standardiserede, men alligevel sofistikerede produkter og tjenester. Banker og formueforvaltere er i stand til at reagere på ny konkurrence fra Big Techs på grund af deres kunders manglende tillid til teknologiske aktører, især med hensyn til datadeling. Industrien konsoliderer sig gradvist omkring de største og finansielt stærkeste etablerede selskaber, der tidligt investerede kraftigt i teknologi. Overlegen digital kundeoplevelse, skala og omkostningseffektivitet er de primære faktorer for succes. Dette fører til et lille antal lukkede økosystemer domineret af (private) bankgiganter, hvor en række nicheaktører tjener en eller flere af dem som specialiserede udbydere. Normalt holder kunderne sig til ét økosystem på grund af høje bytteomkostninger.

De etablerede aktører udøver stram kontrol over hele værdikæden, og interaktionen med kunderne er menneskecentreret. Kunder leder efter tilbud af høj kvalitet og overlegne tjenester, som de er klar til at betale en præmie for. Nogle etablerede virksomheder etablerer sig som førende aktører, der udnytter deres stærke brand og differentierede tjenester til at forblive foran konkurrenterne. I lighed med en klub, der kun er for medlemmer, fastholder disse spillere kunder ved at tilbyde unikke oplevelser og en følelse af eksklusivitet. Topspillere råder over marginer, der er højere end i dag, men industrien står også over for begrænsede muligheder for omkostningsreduktion sammenlignet med andre scenarier på grund af begrænset interoperabilitet på tværs af værdikæden og den menneskecentrerede servicemodel. Dette scenarie er sårbart over for skiftende klientpræferencer og fremkomsten af forstyrrende konkurrenter.

Forespurgt om deres vision for fremtiden stemte workshopdeltagerne for scenariet "familiekontorøkosystem". Men da vi stillede de samme spørgsmål til deltagerne på en konference, der ikke udelukkende var rettet mod private banker, fik "formueforvaltningsmarkedspladsen" flest stemmer. Vi kan ikke forudsige fremtiden, men vi kan gøre os selv lydhøre over for de ændringer, der foregår omkring os, og som påvirker formueforvaltningskunder og værdikæden. Scenarietænkning er et værktøj, der støtter os i at gøre det. At se ud over vores egen kundebase og på tværs af branchegrænser er en anden nyttig tilgang. Vindende organisationer lykkes ved at skabe fælles fortællinger om deres visioner for fremtiden for at drive interne forandringer, mens de konstant overvåger udviklingen i deres forretningsmiljø for at forblive fleksible i tilfælde af, at en anden fremtid indtræffer.