Sommerferien er slut, og temperaturerne udenfor falder langsomt til efterårsniveauer. I modsætning hertil stiger varmen støt for bankerne, idet loven om finansielle tjenesteydelser (FinSA/tysk:FIDLEG) forventes at træde i kraft den 1. januar 2020. Forbundsministeriet for finans (FDF) vil anmode forbundsrådet om at bringe FIDLEG og loven om finansielle institutioner (FinIA/ tysk:FINIG) - sammen med forbundsrådets gennemførelsesbekendtgørelser - træder i kraft på denne dato. Der forventes en overgangsperiode på to år (kilde:SIF). Nogle stemmer opfordrer dog til en indledende overgangsperiode på kun et år, hvilket vil tvinge banker til at vende tilbage til deres oprindelige projekttidslinje.

FDF har også meddelt sin hensigt om, at følgende vigtige ændringer af udkast til bekendtgørelser skal ratificeres i november 2019:

For banker, der allerede er langt fremme med deres FIDLEG-analyse eller implementering, er det tilrådeligt at gennemgå situationen. En vurdering af, om den strategiske retning, de har taget, stadig er hensigtsmæssig, eller om der er behov for justeringer, kan give ny indsigt og give områder til besparelse af omkostninger. Afhængigt af længden af den overgangsperiode, der endeligt er ratificeret af Forbundsrådet, bør finansielle institutioner overveje tidspunktet for deres systemændringer for at imødegå FIDLEG. Fordelene ved at gå i gang tidligere med FIDLEG, såsom en kortere projektfase og lavere omkostninger, skal vurderes i forhold til de potentielle ulemper, såsom begrænset fleksibilitet for klientvendte medarbejdere, når de betjener deres kunder.

"Ved at undlade at forberede dig, forbereder du dig på at fejle." Dette Benjamin Franklin-citat gælder også for banker, der ikke eller først for nylig har startet deres FIDLEG-implementering. Det betyder, at de har brug for en grundig analyse af kravene og deres indvirkning, da FIDLEG vil påvirke de fleste af deres forretningsprocesser. Omhyggelig planlægning og implementering vil lette en smidig integration af nye processer og værktøjer og undgå en negativ indvirkning på virksomheden.

Når vi ser tilbage på de lovgivningsmæssige rammer for MiFID II, som gik i luften i 2018, skader sen information og ustrukturerede implementeringer den operationelle ydeevne. FIDLEV forventes at blive ratificeret med en behagelig overgangsperiode. Dette bør forhindre risikoen for akutte kortsigtede rettelser, der resulterer i driftsstress og højere end nødvendige omkostninger.

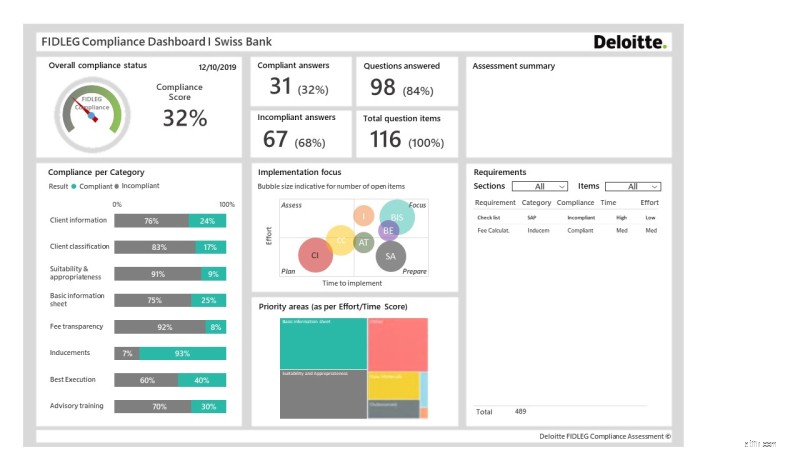

Et eksempel på, hvordan en analyse på dette stadium kunne se ud, er Deloittes FIDLEG Maturity Assessment:Vores erfaringsbaserede tilgang gør dig i stand til som finansiel institution at forstå FIDLEG's indvirkning på din organisation og identificere de anbefalede trin for at overholde standarder på en hurtig måde. Det eneste, der kræves fra din side, er at udfylde et webspørgeskema, og du vil derefter modtage et overblik over de nødvendige handlinger for din FIDLEG-rejse. Vi støtter dig i at udstikke kursen for din fremtidige forretnings- og driftsklarhed og gør dig dermed i stand til at tackle FIDLEG-udfordringerne med den optimale indsats målrettet.

Deloitte FIDLEG-modenhedsvurdering (kilde:Deloitte, 2019)

FIDLEG forventes at træde i kraft snart, og det vil have en væsentlig indvirkning på bankerne. Derfor bør banker vurdere den aktuelle status for deres implementering og identificere, hvilke yderligere foranstaltninger der er nødvendige for at opfylde de regulatoriske krav. For banker, der allerede er på et fremskredent stadium med deres implementering, kan en gennemgang af fremskridt og udestående handlinger give fordele ved at finpudse deres planer og strategiske beslutninger. Banker, der stadig er i de tidlige stadier af deres FIDLEG-rejse, bør benytte lejligheden til at drage fordel af erfaringer og erfaringer fra andre på markedet. Dette inkluderer at starte et FIDLEG-program med en velstruktureret tilgang, der tager hensyn til forretningsmulighederne og ikke kun overholdelse af lovkravene.