Overgangen fra interbanktilbudde renter (IBOR'er) til nye alternative risikofrie renter (RFR'er) markerer et historisk vendepunkt på de finansielle markeder. Med ophør af LIBOR forventes i slutningen af 2021, skal banker og andre finansielle aktører fokusere på passende overgangsplanlægning. Schweiziske banker har allerede opnået nogle erfaringer i denne henseende, med overgangen fra Tomorrow/Next Indexed Swaps (TOIS) fastsættelse til den schweiziske gennemsnitsrente over natten (SARON); men udskiftningen af CHF LIBOR vil være langt mere kompleks på grund af dens betydning som grundlag for prisfastsættelse af schweiziske lån. En stor del af de finansielle kontrakter, der refererer til CHF LIBOR, har udløbsdatoer efter 2021, så reservebestemmelser skal være højt på overgangsdagsordenen for schweiziske banker for at sikre kontraktkontinuitet.

Fallback-rammen udviklet af International Swaps and Derivatives Association (ISDA), som er bredt vedtaget af nationale arbejdsgrupper, har tre komponentelementer. Fallback-beskrivelsen, herunder præ-ophør og ophørsudløsere, skal defineres; og der skal foretages både rente- og spændjusteringer som følge af strukturelle forskelle mellem IBOR'er og RFR'er. Mens fokus på denne blog er på spredningsjusteringer for CHF LIBOR og SARON, kan de her beskrevne begreber anvendes generelt på andre valutaer såsom den amerikanske dollar.

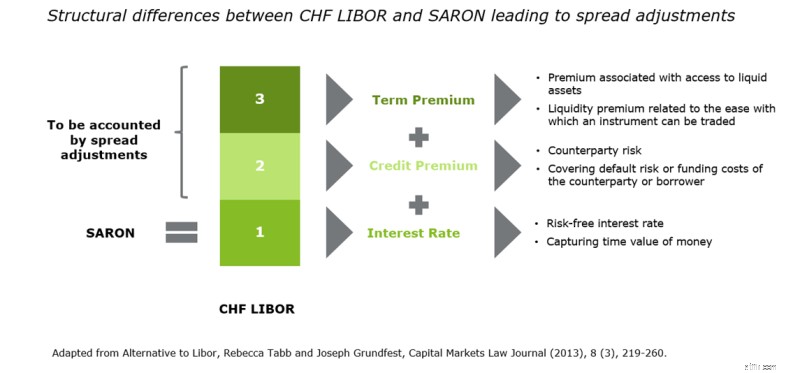

SARON er en risikofri, sikret rente, der er afledt af dag-til-dag transaktioner på det sikrede schweiziske pengemarked; og den adskiller sig derfor væsentligt fra CHF LIBOR, som er en usikret interbankudlånsrente. CHF LIBOR inkorporerer ikke kun en kreditrisikopræmie, men også en ekstra løbetidspræmie, der afspejler likviditet og udsving i efterspørgsel og udbud.

Figur 1:Strukturelle forskelle mellem CHF LIBOR og SARON, der fører til spredningsjusteringer (Kilde:Deloitte, 2019)

Som illustreret i figur 1 skal der indføres spredningsjusteringer for at tage højde for forskellene mellem SARON og CHF LIBOR, sikre kontraktkontinuitet og minimere værdioverførsel ved overgang. Under udviklingen af reserverammen er følgende tre vejledende principper blevet fulgt af ISDA og andre arbejdsgrupper:

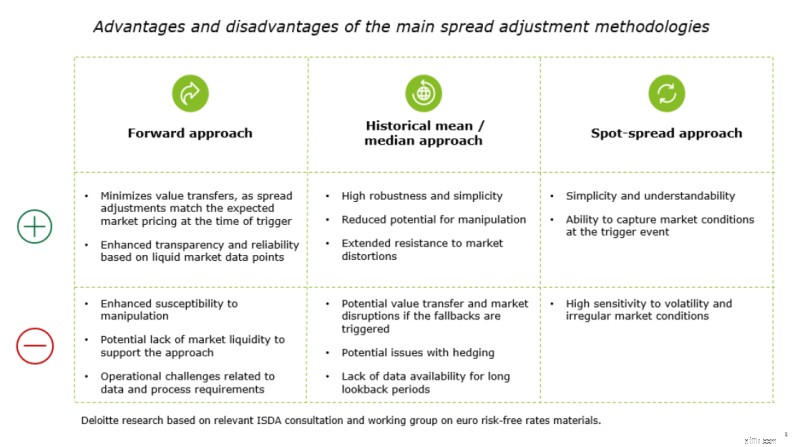

Følgende tre spredningsjusteringstilgange har været genstand for omfattende ISDA-konsultationer:

Alle tre spredningsjusteringstilgange skitseret ovenfor har fordele og ulemper, som vist nedenfor.

Figur 2:Fordele og ulemper ved de vigtigste spredningsjusteringsmetoder (Kilde:Deloitte, 2019)

Da alle tre metoder opfylder udvælgelseskriterierne i forskellig grad, er der ikke en enkelt mulighed skræddersyet til alle behov, som garanterer nulværdioverførsel (dvs. der vil altid være en overførsel af økonomisk værdi mellem de involverede parter i den finansielle kontrakt). Ikke desto mindre skal valget af tilgang til specifik spredningsjustering sikre en glidende overgang og ensartet metodologi. Efter ISDA-konsultationer, hvor flertallet (næsten 70 procent) af markedsdeltagerne tilkendegav deres præference for det, blev den historiske middel-/mediantilgang valgt baseret på dens enkelhed, robusthed og modstand mod forvrængning og manipulation. Yderligere forfining og detaljering af det historiske gennemsnit/medianen forventes at være afsluttet inden udgangen af 2019, når typen af gennemsnit (middelværdi, trimmet gennemsnit eller median) og længden af tilbagebliksperioden skal specificeres.

Den schweiziske nationale arbejdsgruppe (NWG) om referencesatser har fokuseret på et passende reservedesign, spredningsjusteringer. For derivater er den foreslåede reserveprocedure at ændre ISDA-protokollen og masteraftaler i overensstemmelse med foretrukken historisk gennemsnits-/medianmetode. Indledende NWG-analyse (præsenteret den 21. st møde) indikerer, at medianen er mere stabil end gennemsnittet, når man sammenligner 6M - CHF LIBOR med en beregnet 6 måneders restance SARON. Som et resultat bør medianen være den foretrukne tilgang til at minimere værdioverførsel.

For lån og indlån. NWG udviklede en dedikeret fallback-skabelon sammen med advokatfirmaet Homburger. Nødvendigheden af udviklingen af en schweizisk specifik skabelon skyldes, at der er udviklet internationale modelklausuler for professionelle modparter, mens CHF LIBOR også anvendes i vid udstrækning på detailmarkedet for realkreditlån i Schweiz. Inden for de foreslåede rammer foreslås følgende vandfaldstilgang til at bestemme passende LIBOR-erstatningssatser for lån og indlån:

Med reservebestemmelser, der skal færdiggøres af ISDA inden udgangen af dette år, er schweiziske banker nødt til at begynde at intensivere deres overgangsindsats og udvikle målrettede løsninger. Vi anbefaler kraftigt at komme i gang med en passende overgangsstrategi for berørte produkter og kontrakter. Proaktiv, gennemsigtig kundekommunikation vil være nøglen sammen med en LIBOR-porteføljestrategi og kontraktlig afhjælpningsdesign.

Schweiziske banker er nødt til at forberede sig på, at reservebestemmelserne (herunder udløsere før ophør) træder i kraft, når LIBOR-ophør udløses. Som allerede påpeget i tidligere blogs, vil implementeringen af overgangsændringerne være en massiv opgave, der påvirker downstream-systemer, processer og procedurer på tværs af banken. Med den kommende definition af reservebestemmelser skal schweiziske banker observere udviklingen nøje og tilpasse deres tilgang til beslutningsprocessen på markedet. Når fallback-designet er blevet specificeret, skal beregningsmotorer og -systemer justeres baseret på ISDA-kravene og den foreslåede skabelon for detaillån.

For mere om overgangsprocessen, udforsk Deloittes nyligt offentliggjorte indsigt om rejsen forude for IBOR.