Vi mener, at digital finanstransformation er et kritisk krav for økonomifunktionerne i schweiziske private og kantonale banker 1 i at tackle de udfordringer, de står over for – teknologisk disruption, makroøkonomisk usikkerhed og øget konkurrence samt fortsat høje regulatoriske omkostninger ved at drive forretning. Seniorledelsen i banker fokuserer på effektivitet, og som følge heraf er økonomifunktioner under pres for at begrænse deres egne omkostninger, hjælpe hele organisationen med at skære ned på omkostningerne og levere effektiv finanskontrol og samtidig give indsigt af høj kvalitet.

Nøgleudfordringer

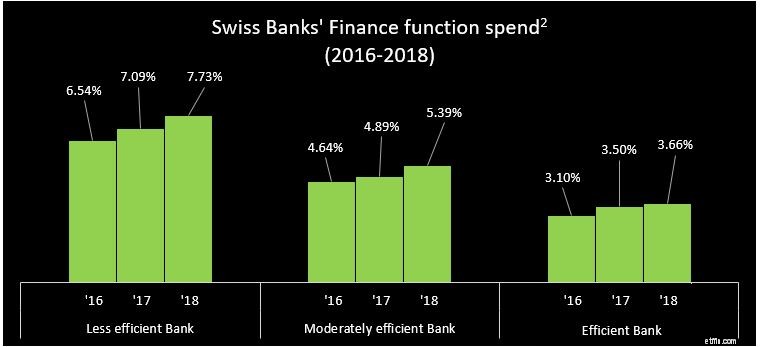

Driftsomkostninger for økonomifunktionen - Stigende kundeforventninger, stærk konkurrence, disruptive teknologier samt høje regulatoriske omkostninger presser seniorledere til at gøre deres organisationer mere agile og effektive. I de senere år har mange schweiziske banker gennemført effektiviseringsprogrammer for at nedbringe deres omkostningsbase, omend med blandede resultater. Derfor er der stadig plads til forbedringer på tværs af alle funktionelle områder af virksomheden, og Finans er ingen undtagelse herfra.

Kilde:Årsrapporter, Deloitte-undersøgelser og benchmarkingdata

Blandt de kunder, vi arbejder med, er der typisk ineffektivitet i Finance:For eksempel har talrige lukke- og rapporteringsaktiviteter en tendens til at blive duplikeret på tværs af fragmenterede funktioner. Derudover bruges en betydelig del af tid og ressourcer stadig på manuel sourcing og aggregering af data for at producere standardrapporter i en forretningsverden, hvor der er stigende efterspørgsel efter hyppig og ad hoc-rapportering med hurtige ekspeditionstider.

Forretningspartnerskab – Økonomifunktioner i schweiziske banker har svært ved at støtte deres forretning med meningsfuld økonomisk indsigt. Det er der tre grunde til. For det første skal mange ressourcer i Finance stadig fokusere på gentagne og tidskrævende operationelle økonomiopgaver, som optager en betydelig mængde tid, som ellers kunne bruges på at producere økonomiske analyser og indsigter. For det andet er det ressourcekrævende at give analytisk indsigt, da mange banker endnu ikke har vedtaget integrerede finansielle analyseløsninger for at muliggøre hurtig og dynamisk produktion. Med andre ord bliver de fleste analyser stadig produceret i Excel. Og for det tredje har Finance-talentpuljen generelt, selv om den besidder passende regnskabs- og økonomifærdigheder, endnu ikke opnået de færdigheder, der kræves for effektivt at bruge de integrerede værktøjer, der er tilgængelige på markedet.

Finansteknologi – Der mangler investeringer i teknologi til økonomifunktionen. Mange banker forsinker fornyelsen af deres finansielle kerneinfrastruktur, og som følge heraf har få integrerede hovedbogs- og dataplatforme. Ældre systemer og fragmenterede systemlandskaber forpligter derfor økonomipraktikere til at udføre adskillige processer offline og manuelt, hvilket resulterer i en generel mangel på datakvalitet og sporbarhed. Derudover bliver "digitale" værktøjer såsom visualiseringsdashboards og prædiktiv analyse i mange tilfælde kun testet eller brugt af nogle få udvalgte og ikke brugt mere bredt på tværs af organisationen.

Sådan reagerer du

Som svar på disse udfordringer mener vi, at der er fire tilgange at overveje, som, selvom de er tæt forbundet, også kan implementeres uafhængigt.

En tilgang, som nogle af vores kunder har valgt, er at definere og implementere et klart, slankt og robust serviceforslag til deres økonomifunktion, der angiver de tjenester og serviceniveau, som den skal levere til virksomheden, f.eks. definere typen og mængden af rapportering og analyser påkrævet. Dette skaber en klar rolle for Finans og identificerer, hvor den skal fokusere sine ressourcer. Det er afgørende, at resten af forretningen skal være en del af definitionen af denne nye driftsmodel for finanser, for at hjælpe med at få håndgribelig støtte og kommunikere afvejninger mellem omkostninger og levering.

Økonomifunktioner bør identificere og definere de tjenester, de leverer, som er værdiskabende for de virksomheder, de understøtter, i forhold til standard, typisk operationelle finanstjenester. Dette kan knyttes til serviceforslaget for Økonomi. Divisioner eller lokale CFO'er og deres teams fokuserede på værdiskabende aktiviteter, der betyder mest for virksomheden, såsom analyse og beslutningsstøtte. Arbejdsstyrkeændringer og forbedringer af dataarkitektur og analysefunktioner kan være nødvendige for at udføre denne rolle.

De fleste banker har mulighed for at centralisere, standardisere og optimere deres operationelle regnskabsaktiviteter, såsom lovpligtig og regulatorisk rapportering. Manuelle aktiviteter såsom journalposteringer og afstemninger er velegnede til automatisering. Centralisering kan opnås ved at skabe ekspertisecentre eller en "finansfabrik", og/eller nogle aktiviteter kan outsources. Standard almindelig intern og ekstern rapportering kan forenkles eller erstattes helt med selvbetjeningsdashboards aktiveret af visualiseringsværktøjer.

For at opnå skalerbar transformationsændring og integrere nye digitale teknologier, bør økonomifunktioner overveje at skabe en digital kerne ved at implementere effektive data-, finans- og rapporteringsplatforme, mens de også overvejer leveringsmodeller som en service og/eller at flytte databehandling til skyen. Indførelsen af en F2B-tilgang vil muliggøre en daglig driftsøkonomi, der driver datakvalitet og tilgængelighed.

Forvandlingen

Omhyggelig planlægning er forudsætningen for et vellykket Digital Finance Transformation-program. Nedenfor skitserer vi de vigtigste trin.

Schweiziske banker opererer i et stadig vanskeligere miljø, men der er håb. Digital Transformation byder på et væld af muligheder, der kan gøre økonomifunktionen såvel som hele din organisation mere effektiv. Med en klar digital vision for Finans og med omhyggelig planlægning kan disse muligheder udnyttes til at skabe betydelige gevinster i effektivitet og effektivitet.

1 Igennem dette blogindlæg vil vi samlet referere til schweiziske private og kantonale banker som "banker"

2 Beregnet i procent af de samlede driftsudgifter for regnskabsåret