Vores Deloitte-bankblog i sidste uge om omkostningstransformation 1 skitserede de økonomiske og regulatoriske markedsforhold for banker i Schweiz. Den identificerede en spar-til-transformer-tilgang som den passende omkostningsstyringsstrategi til at revidere bankforretnings- og driftsmodeller for at forblive konkurrencedygtig i en foranderlig og stadig mere teknologidomineret banksektor, samtidig med at den tilpasser sig nye krav i en post-COVID- 19 miljø.

I denne anden artikel diskuterer vi omkostningsgrebene for at bidrage til en bæredygtig revision af bankdriftsmodeller og forklarer, hvor schweiziske banker står i dag med at revidere deres tilgang til værdiskabelse på længere sigt.

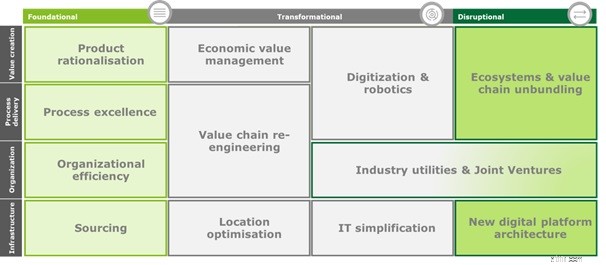

Fremdriften til omkostningstransformation kan have en grundlæggende, transformationel eller forstyrrende indvirkning på driftsmodellen. Grundlæggende forandring fokuserer på at forbedre den eksisterende driftsmodel. Transformationshåndtag implementerer koncepter til at samle dele af den eksisterende forretningsmodel igen. En disruptionel tilgang udfordrer eksisterende strukturer ved at anvende helt nye måder at definere, hvad der er værdi, og hvordan man skaber det.

Figur 1:Overvåg Deloittes omkostningsstyringsramme

En robust omkostningsstyringsramme bør anvende alle tre påvirkningsniveauer til at ændre og forbedre omkostningsstrukturer i følgende lag af en banks driftsmodel:

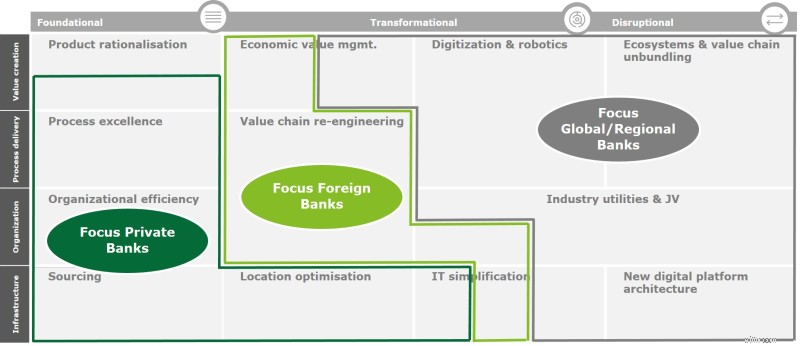

De omkostningsbesparende initiativer, der observeres i schweizisk bankvirksomhed i dag, varierer betydeligt mellem banktyper.

Private banker har hovedsageligt fokuseret på grundlæggende foranstaltninger til forandring og anvender normalt kun forstyrrende elementer selektivt. Flertallet investerer konservativt i en eftersyn af deres nuværende infrastruktur.

Udenlandske banker har reduceret deres tilstedeværelse i Schweiz væsentligt, og de, der er tilbage, har for det meste transformeret deres aktiviteter ved at indkøbe ikke-kernekompetencer (inklusive IT) eksternt, gennem outsourcing, offshoring eller køb af administrerede tjenester. De følger en mere transformerende vej med at omkonfigurere deres værdikæde og omkostningsstrukturer.

Begge typer banker sigter derfor mod en kapitaleffektiv udvikling af deres driftsmodeller, målrettet mod hurtige besparelser med kortere tilbagebetalingsperioder i stedet for fuldt ud at udforske potentialet for transformations- eller endda forstyrrende foranstaltninger til forandring.

Figur 2:Omkostningsfokus for banker efter kategori

I modsætning til private og udenlandske banker har globale banker og til dels regionale banker allerede i de senere år omarbejdet deres omkostningsstrukturer i mange lag af deres driftsmodel. De har indset det meste af potentialet for effektivitetsgevinster, der kan opnås ved grundlæggende ændringer. De adresserer nu klientgrænseflade- og platforminitiativer, ofte gennem cloud-tjenester, for at opnå forstyrrende omkostningsbesparelser ved holistisk at omdefinere (dele) af deres driftsmodel og skabelse af klientværdi.

De har været mere villige end andre banker til at investere i udvalgte nye teknologier, ændre deres forretningsmodel og acceptere længere tilbagebetalingsperioder. Mens digital disruption nu er almindeligt anerkendt som en stor ekstern risiko (citeret af 61 procent af de globale respondenter i Deloittes seneste rapport, op fra 6 procent i 2017), forbliver disruptionelle omkostningsbesparende foranstaltninger sporadiske 2 .

Digital disruption omformer forretningslandskabet globalt – og dets indvirkning vil vokse endnu mere i post-COVID-19-verdenen 3 . Banker bliver nødt til at bruge de disruptive teknologiers transformationskraft til at forbedre deres omkostningsstrukturer og generere strategiske omkostningsfordele langs hele deres værdikæde og på tværs af alle lag af deres driftsmodel.

En klar forståelse af den nuværende omkostningsbase tjener som udgangspunkt for alle omkostningsbesparende tiltag. Den underliggende forretningsmodel, værdiforslag og strategiske prioriteter bør inkluderes i en vurdering af ydeevne og effektivitet:Dette bør afsløre "smertepunkter" i den nuværende model og give en indledende indikation af potentielle måder at forbedre omkostningerne på.

Der bør udvikles forbedringsmuligheder for at validere hypotesen for realisering eller overskridelse af definerede omkostningsmål. De, der er succesfulde, bør implementeres for at udvikle en bæredygtig driftsmodel, der kommer stærkere frem i post COVID-19-miljøet. Det rigtige valg af forbedringer vil gøre det muligt for en bank at drage fordel af digital disruption – ved at blive disrupteren snarere end disrupteret.

En kritisk faktor for succes med at designe og implementere omkostningsfremmende tiltag er et mangfoldigt team af eksperter i metodologi og (disruptive) teknologier og med dyb brancheekspertise til at vurdere det muliges kunst og skræddersy en bankmodel, der er gearet til fremtiden , og samtidig styre omkostningerne effektivt.

-------------------------------------------------- -------------------------------------------------- ----------------------

1 Deloitte Banking Blog:Omkostningstransformation - Del 1:Mere end nogensinde før et imperativ for schweizisk bankvirksomhed (https://blogs.deloitte.ch/banking/2020/06/cost-transformation-12-more-than-ever-an- imperative-for-swiss-banking-.html)

2 Deloitte Global Cost Survey

3 Deloitte Banking Blog:COVID-19 øger digitaliseringen af detailbankvirksomhed (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)