COVID-19 dominerer stadig nyhederne og fokuserer ledernes sind:Håndtering af virkningen af pandemien kræver stærkt lederskab og streng handling.

Og virkningen er betydelig. Vækstfremskrivninger fra OECD's Interim Economic Outlook blev reduceret væsentligt mellem november og marts – og udsigterne for resten af 2020 er svage 1 . Det fulde omfang af korrektioner på de finansielle markeder mangler at blive set.

Graf 1:MSCI World (indekseret) 6. juni 2016 til 5. juni 2020

Banker står over for stigende kreditmisligholdelsesniveauer, lavere niveauer af provisionsbaserede aktiviteter på mellemlang sigt (når volatiliteten afregner) og faldende mængder af klientaktiver; og nogle bankers balancer kan komme under intens stress. Den nuværende situation forværrer dog kun et voksende problem, som schweiziske banker har stået over for i en årrække.

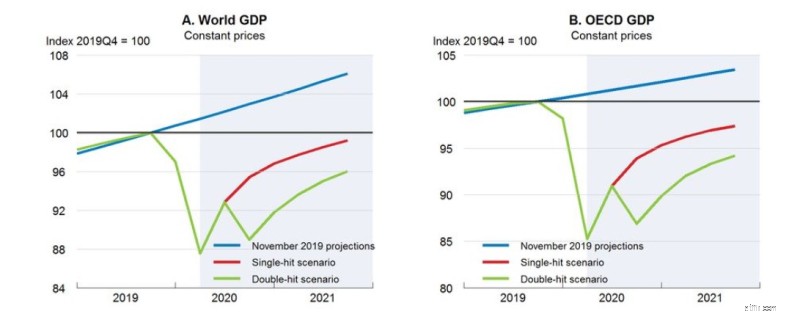

Graf 2:BNP-prognoser (Verden og OECD) pr. 10. juni 2020

Kilde:OECD Economic Outlook 2020, bind 1

Den schweiziske banksektor er i forandring, efterhånden som presset stiger på ydeevnen, med udfordringer fra ikke-banker og fra økosystemer, der omgår bankernes gamle systemer med ny teknologi.

Bankers evne til at gøre deres forretningsmodeller mere effektive er blevet begrænset af begrænsede toplinjemuligheder, og de er nødt til at påtage sig fremadrettede initiativer, der skal gemmes for at transformere.

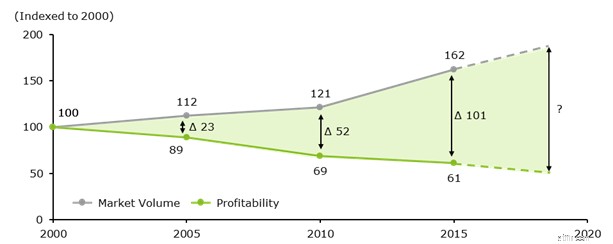

Lave eller endda negative renter udøver fortsat et intenst pres på marginalerne, og barriererne for vækst er endnu større for schweiziske banker end for andre banker globalt. De schweiziske bankers rentabilitet er faldet med næsten 17 % siden 2013, hovedsageligt drevet af de skiftende lovgivningsmæssige rammer.

Graf 3:Bankers rentabilitet vs. markedsvolumener (indekseret)

Derudover skærpes konkurrencen fra Neobanks og FinTechs, som fortsat opererer i udkanten af traditionel bankvirksomhed, og som udgør en konstant trussel om disruption. Kundeværdien skifter mod immaterielle egenskaber (f.eks. gennemsigtighed, integritet og brand) og digitale teknologier, der giver automatiseret intelligent rådgivning. Traditionelle værdidrivere i banksektoren (f.eks. gennemprøvede gebyrmodeller og etableret marginlogik) mister deres tiltrækningskraft, hvilket øger presset på omkostnings- og indkomstforhold og udvander rentabiliteten yderligere.

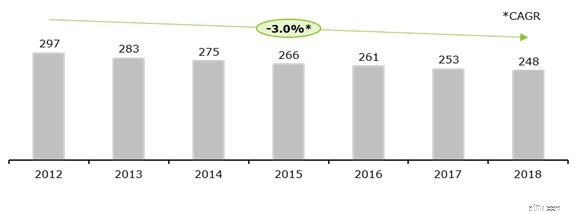

Antallet af schweiziske banker faldt fra 297 i 2012 til 248 i 2018, mest fordi udenlandsk ejede banker og filialer af udenlandske banker lukkede deres schweiziske forretninger i en søgen efter større fokus, men nogle schweiziske banker forlod markedet. De resterende etablerede operatører, herunder private banker, kæmper for at tilpasse deres forretnings- og driftsmodeller til de betingelser, der er sat af nye konkurrenter 2 .

Graf 4:Antal banker i Schweiz

I sommeren 2019 indsamlede Deloitte, som en del af sin globale omkostningsundersøgelse, bankoplysninger fra over 250 finansielle servicechefer fra hele verden 3 . I banksektoren planlagde 72 % af de adspurgte virksomheder at iværksætte omkostningsreduktionsinitiativer i løbet af de næste 24 måneder, et lidt højere tal end det globale tværindustrielle gennemsnit.

Banker i USA var de mest tilbøjelige til at træffe omkostningsreduktionsforanstaltninger (84 %) efterfulgt af Europa (77 %) og APAC (65 %). 71 % af de adspurgte rapporterede om omkostningsreduktionsmål på 10 % eller mere. Imidlertid er den samlede konkursrate for omkostningsreduktionsprogrammer i banksektoren 80 %, på niveau med det globale gennemsnit på tværs af alle brancher (81 %), men europæiske banker har den højeste konkursrate (87 %).

De højest bedømte drivkræfter bag omkostningsreduktion for europæiske banker er investeringer i vækstområder (77 %), skærpet konkurrence blandt deres peer group (74 %) og international ekspansion (68 %). Bankerne forventer at fortsætte med at implementere strategiske og taktiske omkostningshandlinger i næsten lige stor grad. I Europa er den bedst bedømte indsats for omkostninger strømlining af organisationsstrukturer (64 %) 4 .

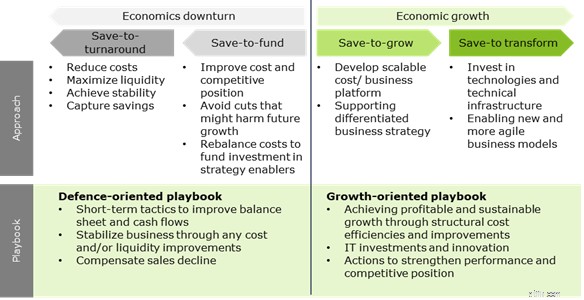

I den seneste tid var de fleste banker solidt forankret i spar-til-væk-tilstand – hvor omkostningsbesparelser blev brugt til at finansiere vækstinitiativer, og strategiske investeringer understøttede en differentieret forretningsstrategi. I modsætning til finanskrisen i 2008/09 forventer vi, at COVID-19 vil skubbe ikke-finansielle servicesektorer ud i økonomisk nedtur frem for bankvirksomhed.

Men banker med en stærk lånebog og aktivbase bevæger sig nu ind i en gem-til-transform-tilstand. Dette udvider spare-to-grow-tankegangen til at inkludere et stærkt fokus på digital aktivering og teknologier, for at transformere deres forretning og hjælpe den med at udnytte de mange nye muligheder, som COVID-19 vil øge yderligere 5 .

Spillebogen, der skal gemmes for at transformere, inkluderer investering i digitale teknologier og innovationer for at forbedre alle aspekter af virksomheden. Ud over at fremme både omkostningsbesparelser og omsætningsvækst kan forbedringer gøre virksomheden mere robust og modstandsdygtig over for digitale forstyrrelser og økonomiske nedture og give et stærkere grundlag for forsvarsorienteret omkostningsstyring.

Graf 5:Nøgleindsigt i Deloittes omkostningsundersøgelse

Med fortsat pres fra den økonomiske situation og regulering kræver bankernes forretningsmodeller og omkostningsstrukturer en grundlæggende revision, hvis bankerne skal forblive relevante på de finansielle markeder. De skal forberede sig på et højere niveau af bankeffektivitet.

COVID-19 udfordrer i øjeblikket samfund og økonomier rundt om i verden, og det gør det bydende nødvendigt at fremskynde denne banktransformation. Derfor vil vores næste blog om omkostningstransformation i bankbranchen:

-------------------------------------------------- -------------------------------------------------- ----------------------

1 Økonomisk Outlook-database

2. august 2019. 2019. Monitor Schweiz (Credit Suisse). juni 2019, SNB, KOF, Deloitte

3 Deloitte Global Cost Survey

4 Deloitte. 2019. Deloitte CFO Survey – 2. nd halvår 2019

5 Deloitte Banking Blog:COVID-19 øger digitaliseringen af detailbankvirksomhed (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)

Nu mere end nogensinde er det tid til at diversificere

Er aktiemarkedet mere ustabilt nu end nogensinde før?

Bruger Millennials virkelig mere på kaffe, end de sparer op til pension?

Hvorfor finansiel forståelse er vigtigere nu end nogensinde før

re skjulte arbejdere en skjult kilde til talent for banker?