Denne artikel indgår i en serie om virkningen af COVID-19 på den schweiziske banksektor. Deloitte vil løbende offentliggøre sine perspektiver på centrale implikationer og potentielle løsninger, som banker bør overveje.

Introduktion

COVID-19 har en dramatisk indvirkning på enkeltpersoner, lokalsamfund og organisationer. Ingen finansiel institution er immun over for dens virkninger. Virksomheder har truffet foranstaltninger for at beskytte sig selv, deres medarbejdere og deres kunder på kort sigt, og de overvejer også, hvordan de kan fremtidssikre deres forretning til en verden efter krisen.

I tidligere blogs i vores serie foreslog vi øjeblikkelige skridt, som banker bør tage, når de går fra RESPOND- til RECOVER-fasen. Dette blogindlæg sætter fokus på det "nye normale" miljø efter krisen og den konkurrencefordel, som formueforvaltere kan opnå med et digitalt aktiveret frontoffice. Vores indsigt er baseret på omfattende projekterfaring med førende finansielle servicevirksomheder, markedsobservationer og en Deloitte-undersøgelse, der diskuterer pandemiens indvirkning på digitaliseringen i Asien og Stillehavsområdet:'Navigering mod en 'næste normal' efter COVID-19 - Lektioner fra APAC formueforvaltere'.

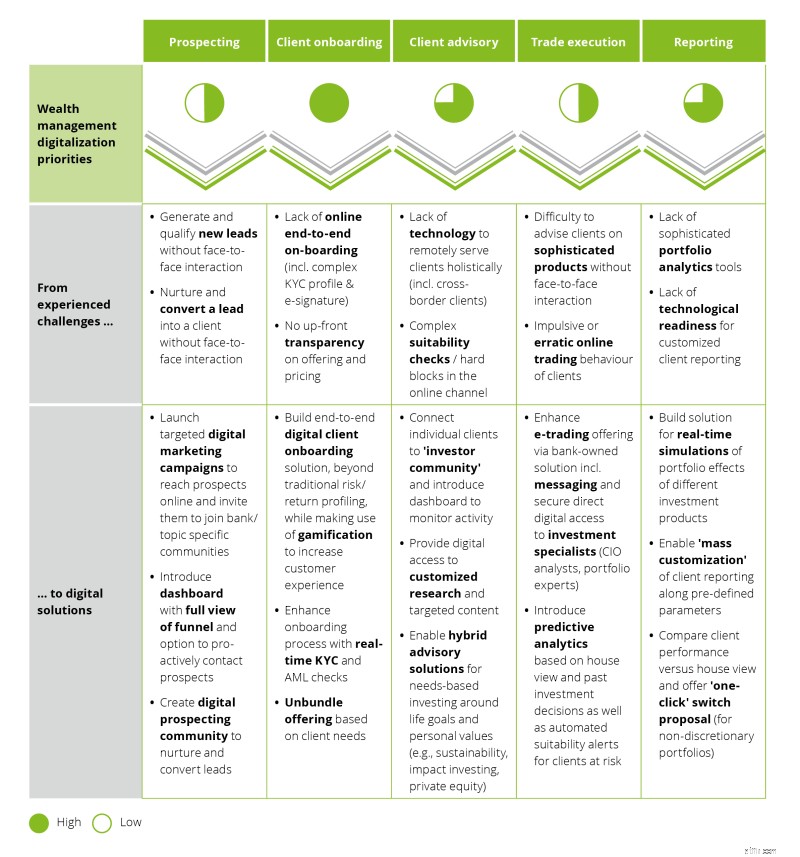

Deloitte-undersøgelsen viste, at selvom visse front office-opgaver i klientens livscyklus har et højt potentiale for digitalisering, mener de fleste ledere stadig, at deres kerneforretning med at rådgive velhavende og sofistikerede kunder med komplekse økonomiske behov forbliver i hjertet en 'folkevirksomhed'. Ikke desto mindre har de alle klare planer for digitalisering (se figuren nedenfor) og søger løbende efter måder at digitalisere deres kunderådgivere på.

De fleste formueforvaltere prioriterer fortsat deres digitaliseringstiltag omkring klientonboarding, hvilket traditionelt har været en besværlig og besværlig øvelse. Et eksempel på et mere moderne initiativ er anvendelsen af videogodkendelse, elektroniske signaturer og godkendelsesworkflows med fjernsamtykke, som er opstået, fordi, som APAC COO hos BNP Paribas for nylig kommenterede:"social distancering og splittede teams vil blive det nye normale, selv efter pandemien”. Der er også tegn på fremskridt i retning af digitalisering med handelsudførelse og rapportering. For eksempel giver DBS med sin iWealth-app sine kunder en fleksibel udførelse af selv-initierede standardtransaktioner i aktier, fonde eller valutahandler, men råder enkeltpersoner til at kontakte deres rådgiver for håndtering af mere komplekse produkter. Evnen til at handle uafhængigt af kunderådgivere øgede transaktionsvolumen under krisen med en faktor på x2,5 på Credit Suisse' Digital Private Banking-platform og med en faktor på x4 på en lignende UBS e-handelsløsning 1 .

Selvom både prospektering og kunderådgivning bestemt kræver et stort menneskeligt element for at vinde kunder og holde tilfredsheden høj, kan disse aktiviteter understøttes og aktiveres digitalt. For eksempel bruger mange kundeemner en stigende del af deres tid online, og de fleste spillere bliver derfor nødt til at opgradere deres digitale og performance marketing-kapaciteter for at nå dem gennem målrettede kampagner. BNP Paribas brugte for eksempel krisen til at tage et første skridt i denne retning ved at levere "ikke-traditionelle markedsopdateringer" ved hjælp af webinarer og lydkonferencer, hvor udvalgte kunder kan interagere med bankens Chief Investment Officer 1, og udvalgte banker overvejer at åbne webinarer for udsigter til at tiltrække nye aktiver. Kunderådgivning, velsagtens det menneskelige kerneelement i formueforvaltningens livscyklus, kan også forbedres digitalt og suppleres med elementer af behovsbaseret investering omkring livsmål eller personlige værdier, for i sidste ende at gøre den økonomiske plan til et levende digitalt dokument, der opdateres på løbende. Ikke desto mindre er digitalt avancerede rådgivningstjenester endnu ikke blevet udbredt bredt, såsom hybride rådgivningsmandater, der kombinerer prædiktiv analyse med personlig rådgivning, automatiserede tilpassede handelsidéer eller sammenligninger mellem kunders og bankers referenceportefølje med muligheden for "et-klik"-switch .

For at nyde en konkurrencefordel i en 'ny normal' vil et mere digitalt aktiveret frontoffice være et nøglekrav kombineret med klare valg langs kundesegmenter og servicemodeller. De fleste formueforvaltere prioriterer digitalisering omkring klientonboarding, men førende virksomheder begyndte at yde digital støtte til de traditionelle menneskelige elementer i klientens livscyklus:klientrådgivning. Yderligere fremskridt på dette område, for eksempel med hybride rådgivningsløsninger, kan føre til endnu mere effektiv og meningsfuld interaktion mellem kunder og deres rådgivere. Resultaterne kan omfatte øget kundeaktivitet og højere belastningsforhold for aktiver under forvaltning (AuM) for kunderådgivere – hvilket bidrager til den meget nødvendige lønsomhedsstigning for mange formueforvaltere.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 Kilde:Asia Private Banker. Braving the Storm:PB'er deler succes inden for digital rådgivning under pandemi