Schweizisk bankvirksomhed i en post-COVID-19-verden:Sådan gør man krisen til en mulighed

Denne artikel indgår i en serie om virkningen af COVID-19 på den schweiziske banksektor. Deloitte vil løbende offentliggøre sine perspektiver på centrale implikationer og potentielle løsninger, som banker bør overveje.

Vi vil mærke virkningerne af denne krise i årevis – både økonomisk og socialt – og det vil have en varig indvirkning på, hvordan banker interagerer med deres kunder.

Vi tror på, at selvom det er en udfordring for bankerne, vil det også åbne op for muligheder. I stedet for at gå tilbage til de 'gamle måder' over tid, kan banker og deres kunder drage fordel af at 'låse' i det mindste nogle af de nye måder, der blev etableret under krisen:

- Endelig et gennembrud for online- og mobilkanaler, ikke kun for transaktioner, men også for rådgivning og salg.

- Med færre fysiske interaktioner og mindre håndtering af kontanter kan banker muligvis reducere deres filial- og pengeautomatnetværk for at spare omkostninger, samtidig med at filialens rolle transformeres til aktiviteter af højere værdi.

- Fjerninteraktioner (såsom video) og hjemmearbejde kan forbedre medarbejdernes produktivitet væsentligt.

- Traditionelle barrierer for hurtige ændringer – overholdelse og gennemførlighed – har allerede vist sig at være håndterbare i betragtning af den hurtige reaktion på COVID-19-restriktionerne.

- Tag for forandring er stærk:bedre kundeoplevelse, bedre medarbejderoplevelse, lavere omkostninger, højere fortjeneste. Og derudover et stort bidrag til bæredygtighedsdagsordenen.

Covid19-krisen er en mulighed for at fremskynde transformationen af den schweiziske banksektor

COVID-19 har fuldstændig forstyrret vores hverdag og adfærd.

Selvom planen er en gradvis lempelse af restriktionerne i løbet af de næste måneder, vil nogle forblive på plads i årevis eller endda permanent.

Vi vil mærke virkningerne af denne krise i årevis – både økonomisk (nedgang i specifikke brancher såsom rejser, generel recession, stigning i arbejdsløshed, kreditmisligholdelse osv.) og socialt (f.eks. øget følsomhed omkring bakterier og hygiejne, især for ældre mennesker) . Dette vil have en varig indflydelse på, hvordan banker interagerer med deres kunder.

Vi mener dog, at selvom dette er en udfordring for bankerne, vil det også åbne op for muligheder. I stedet for at gå tilbage til de 'gamle måder' over tid, kan banker og deres kunder drage fordel af at 'låse' i det mindste nogle af de nye måder, der blev etableret under krisen.

I øjeblikket ser vi store ændringer i adfærd på grund af COVID-19 blandt forbrugere, medarbejdere og aktionærer

Med den pludselige fremkomst af COVID-19 i Schweiz blev banker tvunget til at indføre radikale ændringer med meget kort varsel

Forbrugere

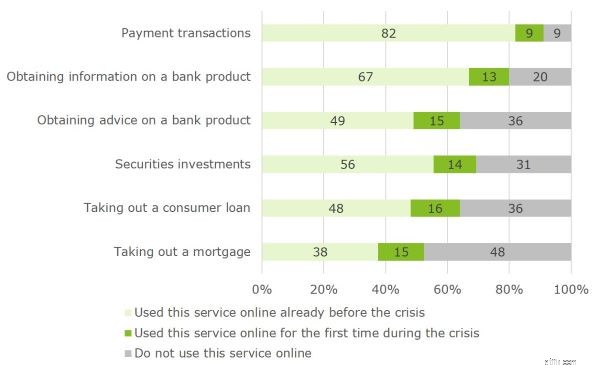

Der har været radikale ændringer i forbrugeradfærd, herunder en meget større udbredelse af digitale tjenester. Specifikt i banksektoren omfatter dette brug af:

- Kortbetalinger eller digitale betalinger i stedet for kontanter

- Online/mobilbank og investeringer, i stedet for papirbaserede/branchetransaktioner

- Telefon- eller videorådgivning i stedet for fysiske møder

En aktuel Deloitte-undersøgelse bekræfter et betydeligt løft i adoptionen af digitale banktjenester under COVID19-krisen i Schweiz

- Vi undersøgte 1.500 forbrugere i den arbejdsdygtige alder i Schweiz

- Undersøgelse udført i midten af april 2020

- Se vores kommende blog "COVID-19 booster digitalisering af detailbanker" for omfattende resultater og yderligere detaljer

Medarbejdere

Arbejdspladsen har også ændret sig drastisk med stigningen i fjernarbejde

- Arbejd hjemmefra i stedet for på kontoret, med passende arbejdsplads og teknologi

- Videokommunikation i stedet for fysiske møder, både internt og med kunder

- Vedtagelse af digitale samarbejdsværktøjer, elektroniske dokumenter mm.

Virksomhed og aktionærer

Der er en langt større ansvarsbyrde på bankerne

- Større ansvar for at bekymre sig om medarbejdernes sundhed og sikkerhed

- Socialt ansvar for at understøtte økonomien, f.eks. gennem hurtige nødlån, håndtering af kommende kreditmisligholdelser, undgåelse af afskedigelser osv.

Aktionærer har allerede tabt penge på aktiemarkedsfald, og udbyttebetalinger bliver sat i tvivl. Der er øget følsomhed omkring bæredygtighed og CSR

Denne seneste udvikling står i kontrast til det relativt langsomme tempo i den digitale transformation i schweizisk bankvirksomhed i fortiden

Hvad vi har set tidligere

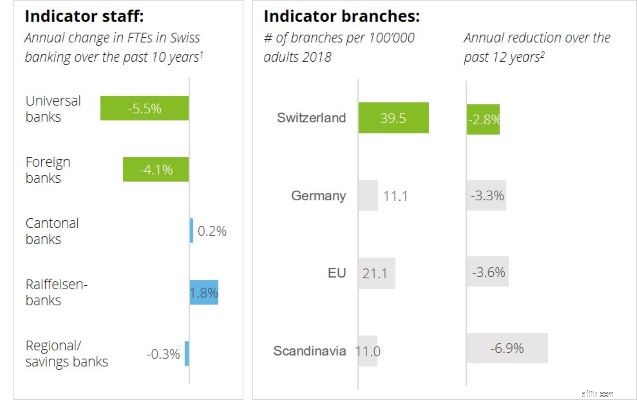

Forsigtige personalereduktioner og få filiallukninger på trods af et meget tæt filialnet

- Sammensat årlig vækstrate 2008-2018; kilde:Swiss Banking Association (Swissbanking)

- Sammensat årlig (negativ) vækstrate 2006-2018; kilde:Verdensbanken

Hvorfor transformationen har været langsom indtil videre

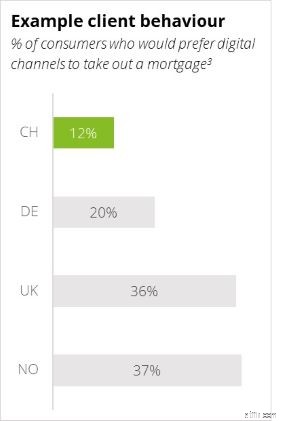

Kundens adfærd: Schweiziske kunder (og også RM'er) er meget langsomme til at ændre deres bankadfærd

3. kilde:Deloitte Banking Consumer Survey 2018

Politiske barrierer: Det er notorisk svært at lukke filialer, især i mindre samfund

Mangel på pres: Den schweiziske bankvirksomhed er generelt stadig sund og rentabel i forhold til andre markeder

Relativ distraktion fra innovation: Tidligere har reguleringsændringer overskygget de fleste andre spørgsmål; typisk har meget begrænsede budgetter været tilgængelige for innovation og ‘frivillige’ transformationsprojekter

Derfor mener vi, at denne krise skaber en mulighed for at fremskynde transformationen af industrien

- Svar:Modstandsdygtighed, indtil restriktioner er fjernet

Yderligere modstandsdygtighed i den nuværende fjernarbejdstilstand

- Sådan forbliver du tæt på kunderne (ud over det enorme antal massemails, der i øjeblikket fylder milliarder af postkasser verden over)

- Sådan opretholder man medarbejdernes moral og effektivitet uden fysiske berøringspunkter

- Sådan skalerer du teknologi for at muliggøre fjernarbejde (hvis det ikke er gjort endnu)

- Gendan:Spilplan for gradvis tilbagevenden til normalen

Hurtige økonomiske foranstaltninger til at klare stormen

- Sådan styrker man risikosystemer NU for at forberede sig på kommende tab

- Sådan styrker man balancen NU for at overleve nedturen

Udarbejd en klar operationel spilleplan for en snart forventet lempelse af restriktioner

- Forberedelse af faciliteter/arbejdspladser til at bringe kunder og personale tilbage

- Prioritering af, hvilke personer der skal bringes tilbage først

- Udvidelse af relevante kontroller

- Thrive:Strategisk respons for post-COVID-19:Tre teoretiske scenarier

a) Samme som før: Reager på lempelser af restriktioner trin for trin, indtil virksomheden er 100 % genoprettet, uden ændringer i klientens eller medarbejdernes oplevelse

b) Revolution: Gør krisetilstanden til den ’nye normal’. Prøv at bevare den virtuelle forretningsmodel, og juster alle processer i overensstemmelse hermed (salg, servicering, risikostyring, fjerninfrastruktur, sociale hensyn). Antag, at kunder og medarbejdere vil 'blive komfortable' med ændringerne.

c) Evolutionær transformation: Tag det bedste fra 'samme som før' og 'revolution'. Anerkend de potentielle fordele ved forandringer for kunder, medarbejdere, samfund og aktionærer, og skub kun drejeknappen tilbage så langt det er nødvendigt for at berolige kunder og medarbejdere og opretholde en stabil drift. Realisere økonomiske fordele for aktionærer og bæredygtighed

Hvordan evolutionær transformation kan se ud – tilbyder en forbedring af CIR på 5 % for enhver schweizisk bank!

Kunder

- Mange kunder vil ændre deres adfærd permanent: færre fysiske berøringspunkter (op til 40 % af berøringspunkter erstattet af fjerninteraktioner); mindre kontanter; øget følsomhed over for hygiejne, især blandt ældre klienter

- Banker bør justere deres filialkapacitet og format: lukke realistisk 20-30% af filialer; ombygge og/eller flytte andre filialer (mindre kvadratmeter, mere synlighed); gentænk mødelokaler, pengeskabe, berøringsskærme osv. for den nye interaktionsdynamik

- Digitale kanaler skal opgraderes: forbedre kundeoplevelsen (CX) og pålideligheden; udvide funktionaliteter; forenkle for ældre klienter; opgradere mulighederne for digital formueforvaltning ud over robo-rådgivning

Måder at arbejde på

- Meget mere smidighed i produktudvikling: Hvordan reducerer man produktgennemløbstiden med 50 % (hvilke produktideer kunne blive vindere i betragtning af den kommende dybe recession?)

- Fjernarbejde: Hvad hvis 40 % af personalet skulle fortsætte med at arbejde eksternt (f.eks. 2 dage om ugen) – højere produktivitet takket være mere effektive mødeplaner, reduceret kontorplads, færre rejseomkostninger og pendlertider

Overholdelse og gennemførlighed

- Overholdelse har allerede vist sig at være håndterbar: Selvom der stadig er nogle bekymringer, har de største udfordringer været overskuelige under krisen. Introduktionen af muliggørende teknologi såsom digitalt ID vil sandsynligvis blive fremskyndet

- Gennemførlighed demonstreret også: Både kunder og banker har vist sig klar til fjerninteraktioner. Nogle banker har brug for at opgradere deres infrastruktur yderligere for at sikre kapacitet og sikkerhed.

Forretningssag

- CX og EX: Markant forbedret kundeoplevelse (bekvemmelighed, sikkerhed osv.) og medarbejderoplevelse (mere fleksibilitet, mindre pendling osv.)

- Væsentlige fordele på bundlinjen: Potentiale for omkostningsreduktion (større personaleproduktivitet, mindre fast ejendom) og skift fra faste til variable omkostninger (inkl. større mulighed for at bruge udvidet arbejdsbord nær-/offshore). For en typisk schweizisk detailbank ville 10 % reduktion af personaleomkostninger og 40 % reduktion af ejendomsomkostninger, delvist opvejet af 5 % stigning i IT-omkostninger i IT-omkostninger, forbedre omkostningsforholdet (CIR) med omkring 5 %

- Bidrag til bæredygtighedsbidrag: Kæmpe reduktion i CO2-fodaftryk mulig på grund af mindre pendling, færre rejser, mindre udskrivning, mindre brugt kontorplads

Når robusthedsforanstaltninger er på plads, råder vi i øjeblikket vores kunder til at give sig tid til en strategisk vurdering af fordelene ved hurtigere forandring

Sæt en indsats i jorden:Hvad er den rigtige vision for din organisation?

- Overordnet set, hvor evolutionær kunne du være, og vil du gerne være?

- Hvad er de specifikke forretningsdrivende i din organisation (i betragtning af forretningsmix, kunder, produkter og kanalstyrke)

- Hvordan kan du gribe chancen fra krisen til at gribe en konkurrencefordel på en anticyklisk måde i stedet for at følge flokken

Definer konkrete operationelle mål

- Tag et nyt kig på KPI'er (opnåelse af fornyet styrke i balancen; opgradering af risikosystemer; arbejdsstyrkes fleksibilitet; kanalbrug af dine kunder; front-to-back digitalisering:bidrag til bæredygtighed, CIR og aktionærpåvirkning osv.)

- Integrer reviderede mål i dine tilpassede strategiske planer for post-COVID-19-verdenen

Byg et stærkt forretningsgrundlag for forandring

- Bedre kundeoplevelse, bedre medarbejderoplevelse, lavere omkostninger, højere fortjeneste

- Derudover yder et stort bidrag til bæredygtighedsdagsordenen

- Ændr aktionær-tankegangen fra ren "genopretningstænkning" til "trivetilstand"

Udvikl en strategisk post-COVID-19 køreplan:Integrer den i dine eksisterende programmer for at få forandring til at ske hurtigere

COVID-19 bankblogserie

- 16.04.2020 - COVID-19 'tilbage til kontoret'-plan for banksektoren

- 11.05.2020 - COVID-19:Nødløsninger, der er værd at beholde på lang sigt

- 18.05.2020 - COVID-19-relateret strategisk scenariedesign og økonomisk konsekvensanalyse for banker